文/杨凡

酒店人跨界公寓的剧本,日前又有了新看点。

6月7日,魔方生活服务集团(以下简称魔方)宣布,铂涛酒店集团创始人郑南雁正式出任魔方董事长。魔方表示,郑南雁在商业领域、连锁酒店等行业有着非常丰富的经验和令人瞩目的成就,出任魔方董事长后,郑南雁将凭借其成功的创业经验、创新的经营理念,为魔方的未来发展助力,加快实现魔方愿景,成为长租公寓行业的领导者。

万亿级市场恰逢政策红利,资本连续押注的头部玩家,搭档酒店业风云变幻的主要参与者,这不免再次引发业者的无限遐想——早前公寓业多有这样的期待,对标国内几大经济型酒店集团的“芳华”过往,公寓将沿袭其发展路径,并最终迎来属于自己的黄金时代。

3年前引爆国内酒店业的那场“世纪并购”,让身为铂涛创始人的郑南雁自此“光环加身”。而这次与魔方的闪电牵手,又能否让彼此“相互成就”?

冰火两重天?

2009年成立,至今已落地20个城市、门店数百家、房量近4万间——不论从进场时间还是现有规模看,魔方都算得上公寓业的头部玩家。与此相对应,受资本“青睐”似乎也顺理成章。

据公开报道,魔方曾连获多轮融资——2013年获华平6000万美金B轮融资;2015年,华平追加近1.4亿美金投资;2016年完成由中航信托领投、华平跟投的C轮3亿美金融资;2017年,魔方首单ABS获准发行,募资3.5亿元。

一路狂飙的魔方,对行业而言可能已经具备某种范式性意义。但剥开表层聚焦核心——在行业盈利问题待解的现阶段,玩家的扩张进度是否等同于运营能力的提升?激进的规模化如何确保良性且可持续?资本对公寓品牌的估值怎样才能理性回归?

尽管距离上轮融资已2年多,近期报道显示,魔方正竭力为其运营能力正名。

针对目标客群,“各细分市场魔方均已涉足,租户为城市白领、精英、蓝领等”;论产品打磨,“我们有一支产品研发团队,每年会出不同产品的SOP、设计更新,每月会有不同产品的迭代”;谈及入住率,“魔方公寓开业3到6个月基本就已经是成熟门店,出租率能达到90%到95%”;聚焦最终的项目回报,“单间装修成本5~6万,非租金营收占比超10%,整体利润率为20%,回本周期4~5年”。

“财务规划上我们可以说是非常稳健。”魔方CEO柳佳谈到,目前长租公寓依然处于蓝海,魔方的利润主要用于扩张,为了加速市场布局,需要用自有资本、股本甚至利用租金收入、进行ABS融资来进一步投入,“2018年,魔方预计增加5~8万套房源”。

魔方的“举重若轻”与行业的基本面大相庭径。目前,摆在一众公寓玩家面前的共性问题是:无论怎么做模型调整,行业以租金差为主要盈利点、且该差价难以覆盖运营成本的现实无法改变。

以窝趣为例,据此前数据显示,2015年公司净利润亏损达246万元,2016年扩大至585万元,截至2017年前3个月,净利润亏损达234万元;至于另一“明星”玩家新派,尽管其在2016年初宣布获得华住数千万投资,但渤海汇金发布的报告显示,截至2017年12月31日,新派公寓运营主体青年乐的总资产约1330万元,净资产仅剩193.4万——换种表述,公司负债率已近90%。

尽管柳佳以“公寓不盈利就是耍流氓”作出表态,但以同行数据作对比,魔方的运营和资金链现状是否真有那般乐观?作为一个非上市公司,其真实的运营数据虎鲸Media无从得知。但从部分线索中,或许可以管中窥豹。

融资疑点缠身

事实上,C轮的3亿美金融资该算是魔方的高光时刻。但对于此次融资,有些细节却颇显“迷离”。

首先,这次融资到底是中航信托入股,还是魔方发债?

21世纪经济报道曾指出,该融资实际上是以A类信托单位认购LP与B类存托单位发放贷款的形式设置的,即“股+债”。中航信托为此发行了一只名为“中航信托小圆点天启912号魔方公寓集合资金信托计划”(后简称“天启912号魔方公寓”)的信托产品,总规模15.25亿元,首期5.25亿元于3月22日发行,24个月,年利率8%,当日即完成认购。

虎鲸Media就此向魔方核实具体情况,魔方方面对此未作回应。

其次,如果是债,为何同一个信托产品,第一批次5.25亿质押的是魔方(中国)股权,后续批次却换成了魔方公寓旗下子公司股权?

21世纪经济报道指出,魔方此次C轮融资,中航信托通过信托认购,将持有魔方中国18%的股份。另外,按照信托产品股权质押一般达到30%-50%的质押率来匡算,魔方中国自有股权或许已大部分质押给了中航信托,因为华平投资已经持有63.69%控股魔方中国的境外上市主体——魔方公寓(开曼)。

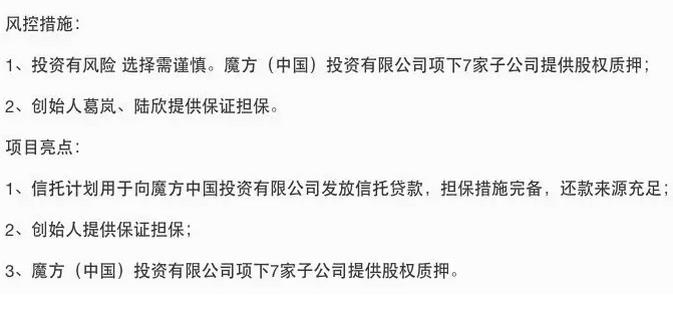

但据了解,“天启912号魔方公寓”余下的10亿产品,其风控、增信栏换成了魔方(中国)项下7家子公司提供股权质押,创始人葛岚、陆欣提供保证担保,该产品详情在中航信托官网等渠道均可以看到。

虎鲸Media就此致电魔方核实具体情况,魔方方面对此未作回应。

另据中航信托员工介绍,在总规模15.25亿的“天启912号魔方公寓”中,中航信托直销了首批5.25亿(年利率8%)的产品,以及在当年11月分别发行的2个批次的1亿(年回报率分别为6.5%和6.3%)产品。这些产品在今年初均已到期,魔方公寓是否如约按期兑付?

虎鲸Media就此致电魔方核实具体情况,魔方方面表示需跟财务核实。

资管新规下,钱将越来越难拿?

尽管总规模15.25亿的“912号魔方公寓”中,6个批次已经相继发行。但据了解,其后续批次的发行审核似乎降了节奏。

虎鲸Media致电中航信托员工得知,自2016年发行4个批次共计10.25亿(上面已经说到,其中的7.25亿在今年初已经到期)产品后,“912号魔方公寓”2017全年共计才发行了2个批次的2550万产品,且承诺的1年期回报分别高达7.8%和8%。该员工表示,2018年至今未有后续批次“912号魔方公寓”的发行,也不清楚未来“912号魔方公寓”剩余规模的发行计划。

发行规模大幅缩减的同时,承诺的回报率却在逆行上扬。一个可能的猜想是,资管新规或许为相关产品的发行“上了箍”。

除了打破刚兑,越发收紧的资管新规,从各方面在为各种金融风险、乱象“查漏补缺”。以魔方此类非标准化债权类资产为例,新规对其发行要求大大强化:金融机构应当做到每只资产管理产品的资金单独管理、单独建账、单独核算,不得开展或者参与具有滚动发行、集合运作、分离定价特征的资金池业务。

在2017年12月12日,因为存在非标资金池清理政策执行不到位、资金池中非标资产管理规模不压反升的事实,中航信托被江西银监会根据相关规定处以20万罚款,并责令对相关责任人内部问责。

而除了此次“3亿美元C轮融资”剩余部分的发行将受影响外,打包4015间房源的预期收益——作为典型的非标债权类资产,其在2017年初发行的3.5亿元ABS产品,同样会受到资管新规的冲击。

新规要求,金融机构不得为资产管理产品投资的非标准化债权类资产或者股权类资产提供任何直接或间接、显性或隐性的担保、回购等代为承担风险的承诺。金融机构运用受托资金进行投资,应当遵守审慎经营规则,制定科学合理的投资策略和风险管理制度,有效防范和控制风险。金融机构未按照诚实信用、勤勉尽责原则切实履行受托管理职责,造成投资者损失的,应当依法向投资者承担赔偿责任。

据了解,魔方此3.5亿ABS专项计划,是中合中小企业融资担保股份有限公司作为信托计划担保人,为信托贷款的偿还提供连带责任担保。按上面提到资管新规细则来看,未来此类行为将被禁止。而作为该魔方公寓ABS专项计划的管理人,方正富邦去年因多项业务违规被证监会责令整改,相关公募基金产品注册申请被暂停12个月。

“3亿美金C轮融资”之后,魔方曾表示“怎么花,压力很大”。但目前摆在魔方前面的现实却是,当初贷出的钱,现在大都封闭期已过,要连本带息还回去。而总规模15.25亿的“912号魔方公寓”中的剩余部分,却因为资管新规的缘故,让其未来的发行变得晦暗不明。

柳佳预计,2018年魔方将增加5~8万套房源(2017年房源近4万间),海友CEO出身的柳佳仍旧是用酒店的思路来经营公寓,且不论这样激进的规模化健康与否,在母(子)公司股权相继质押、相当部分租金收益已被锁定、旧债兑现期陆续临近、新债发行晦暗不明等情况下,即便以柳佳谈到的新店满租期3~6个月、年回报率达20%来推算,靠纯运营扩张基本无望。魔方究竟要如何弄到这么大批量的资金,支撑起宏伟的扩张蓝图?

郑南雁能带来什么?

出任魔方集团董事长后,郑南雁可能跟魔方建立了更深层的资本关联。一个合理的推测是,走过C轮融资的魔方,亟需郑南雁的介入,以助其在资本道路上走得更远。毕竟,那场震惊中国酒店业的世纪收购案,郑南雁就是主导者之一。于此同时,江湖传闻魔方曾在郑南雁加盟之前,多次与碧桂园接触,想寻求碧桂园入股或收购,但至今没有进展或许已经不了了之。

已经相继投资数家初创类公寓品牌后,郑南雁又为何会在这个节点、以这种方式,与一个走到中期、号称“估值超10亿美元”的创业公司携手?

自那场引发巨大争议的收购案后,外界或许多认为郑南雁在资本套利已全身而退。但事实上,当时的收购条款明确规定了何伯权及郑南雁所持股份的锁定期及强制出售权。根据当时公告,在交割日之后1年内(包括1年),郑南雁、何伯权不得将其持有的全部或部分股权出售给任何人。

郑南雁何时才能摆脱交易限制?报告书中有这样的设定。

“在郑先生方锁定期满之后第1的年内(含本数),郑先生方有权行权一次性将其在交割日持有的全部股权的百分之二十(20%)出售给本公司;在郑先生方锁定期满之后第2年内(含本数),郑先生方有权行权一次性将其在交割日持有的全部股权的百分之三十(30%)出售给本公司;在郑先生方锁定期满之后第4年内(含本数)及第四年财政年度审计报告出具后十个工作日内,郑先生方有权行权一次性不高于其在交割日持有的全部Keystone股权的百分之五十(50%)出售给本公司。”

但根据锦江股份公示的信息显示,截止到目前,除了何伯权已经彻底清出。而郑南雁目前仅出让了4%左右股权,价值约4.13亿元。显然,即便郑南雁真金白银的带资进入魔方,靠个人能力也未必拿得出魔方期待的资金。

就像外界推测或者魔方所期待的那样,郑南雁的入场,更多是希望通过其光环加持和系列运作,最终将魔方推向更广阔的资本市场。但回归到行业本身,公寓业是否真能效仿本世纪初的经济型酒店,真正迎来属于自己的黄金时代?

伴随房地产进入下半场,我们有了“万亿市场的大租赁时代”一说。但事实上,公寓这门传统生意早就存在,而且因为多重原因,边际效应和互联网思维在公寓运营领域并不适用,这一事实已历经无数业者验证,且至今无法实现突破。

如果硬要对标酒店业,早前酒店业的回本周期多在3年以内,而即便到现在,投资人仍然以5年期为大致基准线。以新派公寓国贸CBD店为例(因为行业目前只有这家公寓的数据有公开披露),在2017年末不到2个月的时间里,其净利润亏损41.5万元,而这,还仅仅是一栋房量仅100间出头的公寓运营状况。

在行业“规模不经济”的魔咒下,如果运营方不以优化运营能力为基础前提,盲目借用高杠杆投身规模化扩张,其亏损“效率”可想而之。至于结局,包括不久前业内发生的恺信亚洲“疑似破产”等恶性事件,无疑是典型的例证。

回归最根本的坪效角度看,要想期待中的Reits真正落地,运营方通过优化运营带来更可观的利润回报、从而提升资产溢价,是打通“进入—退出”闭环的刚性前提。而内功的修炼,又让运营方转向轻资产战略,实现健康可持续的规模化、并最终对接资本市场成为可能。

但显然目前的公寓业玩家,仍旧将重心停留在概念包装和盲目扩量上。伴随着房企巨头蜂涌而至、资管新规“釜底抽薪”、几大平台划阵联盟……整个公寓业的局势,正变得越发诡谲。距上一轮融资已2年多的魔方,未来会走向哪里?联手郑南雁后,双方能否“相互成就”?历经连续的整合,行业最终将呈现出怎样的格局?虎鲸Media对此将保持观察。