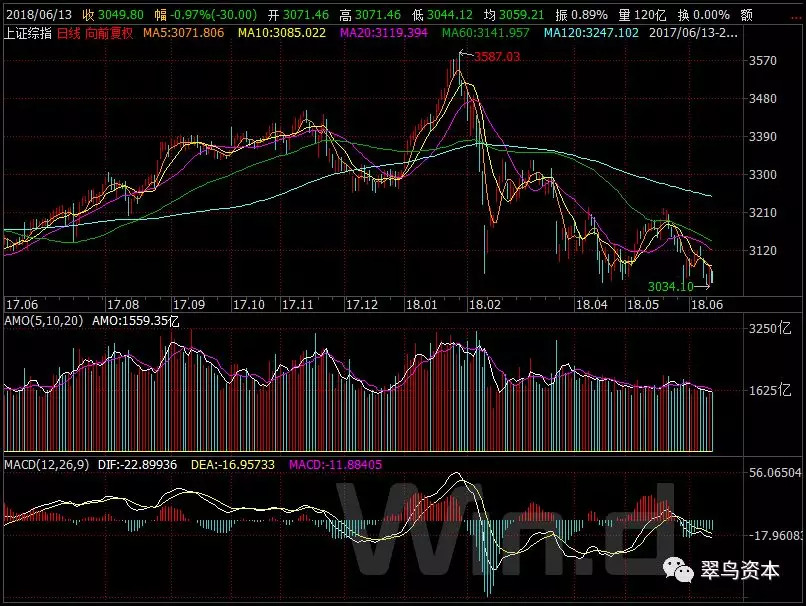

周三(6月13日),上证综指全天弱势收跌0.97%,报3049.8点,深成指跌1.49%报3788.34点,创业板指跌1.57%报1685.89点。两市成交3429.08亿元,连续9日成交低于4000亿元,量能持续萎靡不振。

盘面上看,今日题材概念几乎全军覆没,申万也仅钢铁板块堪堪守红。受中兴通讯复牌跌停影响,通信板块领跌,路畅科技、欣天科技均遭跌停;钢铁、地产、半导体等早盘活跃股午后集体回落;汽车股午后冲高但持续性不佳,金杯汽车涨停;次新股则再次杀跌,亚普股份、伯特利跌停。

而在6月12日,上证综指最低探至3034.1点,续创一年来新低……几乎没有好消息,投资者一片茫然,A股究竟怎么了?是否已在底部?历史上A股的底部是什么样的?翠鸟资本特别改写中银国际的最新研报,从A股历史上总结底部的特征和共性。

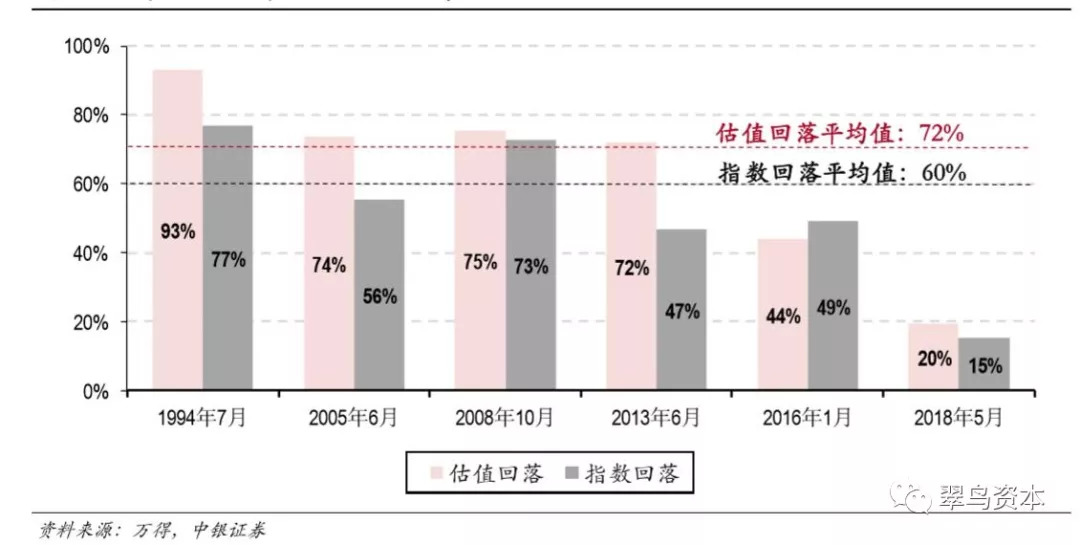

中银国际在其研报中概括出历史上5次市场见底的特征为:1)指数平均下跌60%、2)估值平均回落72%、3)高估值个股比重低、4)IPO融资减少甚至暂停、5)宏观经济见底、6)基准利率位于低位甚至有降息。

下面我们就分别从这些特征来详细解读。

历史上 A股的底部是什么样的?

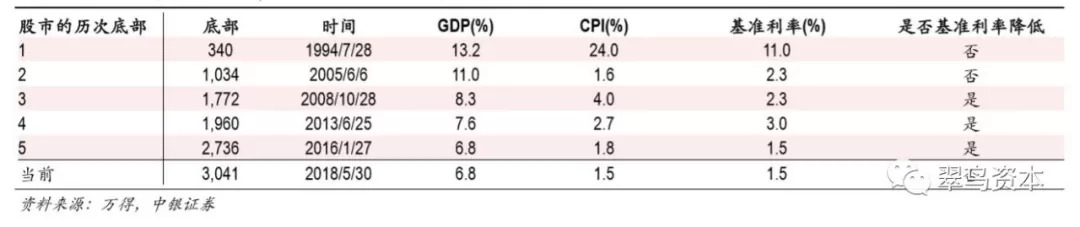

历史上的5次见底,指数平均下跌60%,估值平均回落72%,1990年以来上证综指经历了5次大幅下跌见底:

第一次:1994年7月28日,指数跌至339点,比顶部下跌77%,估值回落93%;

第二次:2005年6月6日,指数跌至998点,比顶部下跌56%,估值回落74%;

第三次:2008年10月28日,指数跌至1,665点,比顶部下跌73%,估值回落75%;

第四次:2013年6月25日,指数跌至1,850点,比顶部下跌47%,估值回落72%;

第五次:2016年1月27日,指数跌至2,638点,比顶部下跌49%,估值回落44%。

历次见底中,指数下跌平均值为60%,估值回落平均值为72%。今年以来,市场从2018年1月26日的高点3,587一路震荡下跌,并在6月12日触及一年内最低点3,034,指数下跌了15%,估值回落了20%。

1990年以来上证综指的5次底部与前次顶部:

底部估值较顶部:估值回落72%,点位回落60%:

市场底部与估值底部基本重合

从估值底部的具体分布来看,市场底部时低估值个股占比较高,0-40x估值的个股比重为:92%、60%、72%、54%和34%,估值大于60x的个股比重较低,分别为:4%、14%、9%、20%和40%。2016年是个例外,市场底部与估值底部并不重合。

结合业绩情况来看,2015年Q3业绩增速出现下滑(12.2%),但在2016年Q2就见底了(-8.1%),持续时间不到一年,市场未有时间充分调整估值,再加上年初是市场对经济和业绩分歧最大的时点,难以形成一致悲观或乐观的预期,所以2016年市场底部时估值较高。

截至2018年5月30日,P/E高于60x的个股数量占比为26%,虽较2016年1月的2,638点时下降了14%,但高于历史上其它低点。

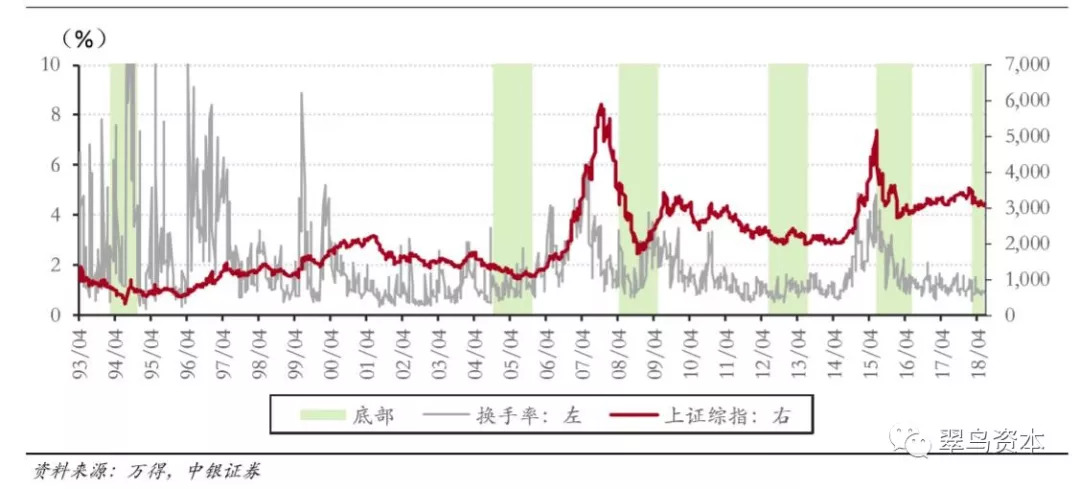

底部时投资者情绪见底复苏,常伴 IPO暂停

换手率反映的是市场流动性与投资者交易情绪,1993年至2000年,股票市场的投机氛围较重,交易异常频繁,日换手率平均值为11.14%,且经常出现高于100%的情况,2000年至今,随着公募基金等机构投资者数量不断增加,股市的换手率逐渐趋于稳定,平均值为1.58%。

通常,市场底部的换手率也较低,历次市场见底期间的平均换手率分别为:9.42%、1.23%、1.03%、1.01%和1.22%,但换手率的见底有时早于市场,如2008年10月,以及在牛市后期,换手率就已经达到最高点并逐步下行,这说明换手率对市场走势有一定的预示作用。

最近一年,换手率平均值为1.07%,最近一个月的换手率平均值为0.90%,从2015年6月的高点回落后一直在低位震荡。

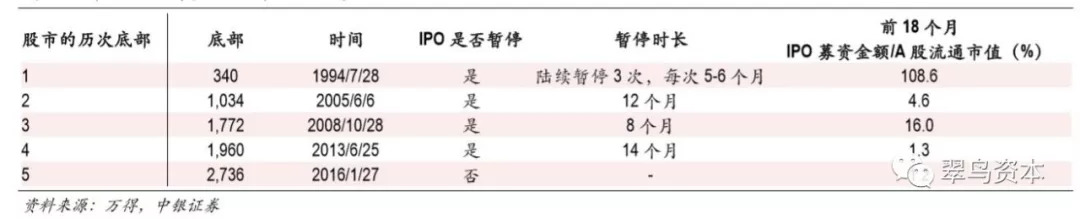

IPO融资金额反映了股票发行对二级市场资金分流的影响程度,历次市场底部前18个月IPO融资额/流通市值分别为:108.6%、4.6%、16.0%、1.3%、1.2%,对资金存在分流效应。

此外,市场底部时,常伴随IPO融资额骤减甚至IPO暂停。历史上共有8次IPO暂停,暂停后市场大多情况下上涨,仅有1995年7月、2001年7月和2004年8月略有下跌,但幅度也在15%以内。而8次IPO重启后,仅有1996-2001、2006-2008年,2014年出现牛市的大幅上涨,其余阶段均为下跌,幅度为10-20%左右。

自2017年以来,监管层持续推进IPO的常态化,审核周期也大幅缩短,二级市场股票供给稳步提升,对存量股票形成了资金分流,尤其是2018年5、6月,药明康德、工业富联、宁德时代等较大市值公司陆续上市,以及中国人保也即将登陆A股,在震荡和下跌的市场中,大市值股票的上市对资金的虹吸效应将更加明显。

市场底也是经济底,降低基准利率能帮助市场走出底部

历次的市场见底前,宏观经济均出现了负面因素,但比股票市场更晚见底。如1994年7月的市场底部,当时中国经济出现“过热”,通货膨胀率高企,国家采取紧缩手段,大幅提高存款利率,市场下跌至底部,而随着CPI的见顶回落,市场也逐渐走出了底部。2005年6月,股票市场和CPI几乎同时见底,但是股票市场比CPI更早快出底部,2008年10月也是类似的情况。2013年6月和2016年1月,市场见底时,经济增速也处于底部,但当市场走出底部缓慢回升时,GDP和CPI依旧未走出低位。

市场见底时,基准利率都处于同期较低的水平。历次底部时基准利率分别为:10.98%、2.25%、2.25%、3.00%和1.50%,而且在2008年10月、2013年6月以及2016年1月,市场低迷时还伴随着基准利率的降低,帮助市场走出底部。

A股是否又到了一个新的底部,结论相信肯定是仁者见仁、智者见智,但是历史总有其固有的规律和共性。你认为A股触底了吗?欢迎踊跃留言。