作者 理财药师

三年多以前,有个明星公募基金经理离职"奔私"前写了一篇高屋建瓴、感人肺腑的离职信,全面系统的阐述了自己成功的投资理念。一众老领导老同事饱含热泪,深以为然,积极踊跃认购了他的私募产品。

三年过去了,产品止损清盘了。

这,只是今年清盘的近2700只私募产品中的一个缩影。

虽然2018年的行情还未过半,但首批私募产品阵亡名单已足够令人震撼。

01 黑色二月

作为典型“靠天吃饭”的行业,私募想要在大势不好的情况下实现逆袭,并非易事。

根据格上研究中心数据显示,今年以来私募行业平均收益为-1.82%,其中股票策略私募平均收益率为-2.97%,明显低于行业平均收益。

分时间来看,3月和5月清盘产品数量最多,分别为926和834只,占全部产品数量的65%。

造成这一现象的主要原因,莫过于2月份市场毫无征兆的大幅下跌,大大超出了部分私募此前的预期。

在该负责人看来,当时的市场已经出现了巨大的尾部风险,市场波动率甚至超过2015年“股灾”和2016年“熔断”时的水平,这是非常出乎意料的。

“当时,大多数机构的持仓水平还是很高,多家百亿私募的仓位均在8至9成,有的甚至接近满仓,多家50亿左右的私募仓位也在5至7成左右。”上述负责人回忆道。重仓之下,导致的大幅回撤,也是显而易见的。

从部分百亿级私募的阶段净值表现看,绝大多数的回撤超过了15%,部分私募的回撤更是超过20%。

好在这些百亿级私募早在3年前的牛市中,建立了足够的“安全边际”,加之所投标的更偏向于大盘股和流动性较好的股票,所以并未出现清盘迹象。

然而,一些新成立的私募,不仅未建立其足够的“安全垫”,为了扩充规模,还接受了高清盘线的资金,结果在这次市场调整中,就成了多头踩踏的牺牲品。

简单来说,如果产品是从渠道募集来的资金,清盘线为0.8或者0.85的话,仓位重的情况下,一轮暴跌或者两三个跌停,产品就将面临清盘的风险。

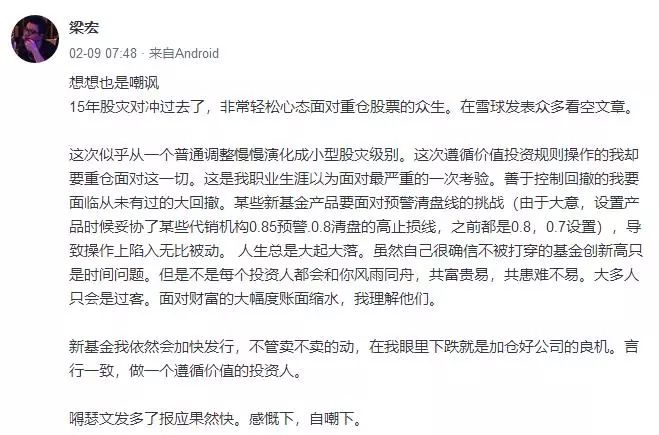

今年2月9日,上海希瓦资产梁宏便曾发文称,设置产品的时候妥协了某些代销机构0.85预警0.8清盘的高止损线,导致操作陷入无比被动,将经历严重考验。

这只是市场大跌之下,私募众生相中的一面。

今年以来近2700只清盘的私募产品背后,还不知道有多少新成立的私募,还没尝到真正牛市的胜利果实,就倒在了“结构牛市”中。

02 旧思路,已无法适应新市场

众所周知,去年是很多价值派私募大爆发的一年,但最近偶然听说,一些老牌的私募规模急剧萎缩,还是让我颇感意外的。

市场上曾经的那些神话,从一个长周期来看,发现几乎全都极速陨落。

去年飞升的一批人,其实好多都沉沦了很多年,而这两年低落的人,又曾经在前几年的成长股行情里,叱咤风云。

新价值掌门人罗伟广,曾经的私募冠军,如今却接连遭遇打击。

根据金刚玻璃(SZ:300093)6月12日早间公告,罗伟广通过中信证券客户信用交易担保证券账户持有金刚玻璃300万股,中信证券将于6月12日起对罗伟广融资融券账户进行强制平仓。

今年伊始,金刚玻璃实控人罗伟广就因股权质押险遭平仓,现如今,其掌管的新价值旗下的一款名为“广州民投价值一号”的私募证券投资基金,成立不足一年,净值仅剩0.11,今年以来的跌幅更是接近90%,业绩排在同类产品倒数之列。

显而易见,肯定是“踩雷”某只股票了。

如果将一只产品“踩雷”归结于偶然因素,那么多数产品表现欠佳,就似乎需要引起重视了。

根据可查到的19只产品,今年以来的业绩表现来看,除了1只产品取得了正收益外,其余全部亏损。

更重要的是,这19只产品的平均收益远低于市场平均水平。

很明显,罗伟广犯了和当年同样的错误——选错股。

2012年,他重仓的爱施德和光电股份,因业绩大变脸,股价暴跌,产品净值大幅回撤,最终导致新价值旗下基金全线溃败,有的产品赎回率高达90%,并不断有客户上门闹事。

后来因媒体对此事的持续报道,导致其持股被广为所知,整个私募圈还曾一度盛传“凡是新价值进驻的股票,都不能帮其抬轿。”

目前,根据上市公司2018年一季报的披露情况看,罗伟广掌管的新价值,目前持有四通股份、赛为智能、金刚玻璃。

仅就其投资风格而言,既不属于去年一度热捧的“漂亮50”和广受欢迎的价值投资,又算不上今年颇受关注的“创蓝筹”,俨然是自成一派。

坚守自己的投资风格,固然无可非议,但客户是否愿意与其“风雨同舟”,就要打一个大大的问号了。

如果面对困境,私募对客户不能做到及时的安慰和有效的沟通,那最终的结果,只有清盘这一条路可选

03 “另类”清盘术

除了上述清盘原因,还有一些“另类”清盘术,也是值得我们思考的。

就在今年4月,成立时间达8年,管理规模超过60亿,产品业绩又均在历史高位附近的一家北京知名私募睿策投资,宣布清盘旗下产品,令人摸不着头脑,私募圈也是大呼完全看不懂。

后来,睿策投资解释了此次清盘产品的原因,公司原来都是股票多策略主动管理型投资产品,现在想要全面转型做量化对冲投资策略,所以要将产品进行清盘。

后来,A股遭遇金融危机,一路暴跌。宁可错失不要冒进的赵丹阳,不拿投资者的钱去冒险的理念,一直为私募界津津乐道。

04 量化对冲策略迎来发挥空间?

回顾2月份那次突如其来的市场下跌,多家量化私募旗下的纯对冲产品(股票与期指等比例对冲)均有着不错的表现。

尽管大部分产品都无法做到绝对对冲,会有一定敞口,但面对市场的下跌,其净值的回撤,比股票多头的回撤幅度要小很多。