曾经在知乎上看到一个问题,问"在什么时刻你感受到了这个世界的巨大变化?"

当时我最大的感受就是,当看到连菜市场小贩都开始用二维码收款时,我知道,一个新的时代已经来了。

如今使用支付宝和微信进行线下付款十分方便,省去了出门携带大量现金和银行卡的情况。

但是我们也知道使用支付宝和微信进行线下支付的时候,需要余额里面有钱或者绑定银行卡才可以。

那信用卡绑定支付宝和微信可以做到养卡提额的效果吗?

许多人担心这样零散的支出会影响到银行的提额审批系统,不能积累日常信用,最终达到提额的目的。

想知道是否影响,我们首先看一下各信用卡的主要盈利手段:

01

商户回佣收入

商户支付的刷卡手续费也就是佣金收入。

客户在买东西时刷信用卡消费,商家要拿出交易额的一定比例支付给银行作为服务费。

目前我国按照行业实行差别费率,主要有餐饮娱乐类、一般类、民生类和公益类四个行业,费率分别为1.25%、0.78%、0.38%和0%。

这部分费用按照7:2:1的比例分给发卡银行、收单机构和银行卡清算组织。

这部分也是银行信用卡收入的主要构成之一。

以餐饮类为例,江老板经营一家饭店,每月有10万元的流水来自信用卡消费。

那么王老板需向发卡行支付服务费。

10万元*1.25%*70%=875元

这875元就是信用卡银行的利润了。

02

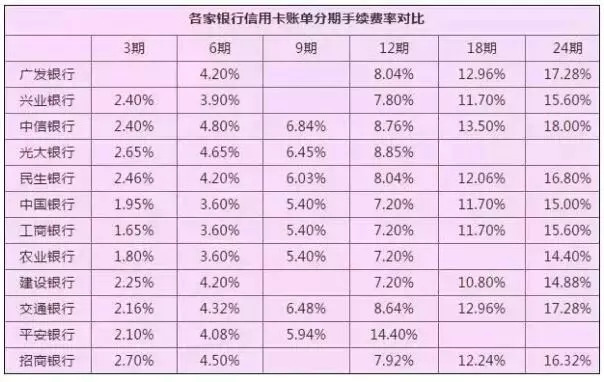

分期手续费

分期手续费是持卡人购买商品进行分期付款所支付的费用,类似于将利息收入中间业务化,因此有银行将其纳入利息收入进行统计管理,也是除利息外的又一主要收入。

以下是各银行的分期手续费对比:

不过需要注意的是,比如小玉分12期支付10000元,分期手续费0.7%,但其实年化利率则达到15.16%左右。

因为银行借给小玉的10000元并未让她足额使用1年,占用的本金每月递减,算上资金的时间成本,最终的利率就更高了。

这也是消费时大家容易忽略的一点。

03

利息收入

利息收入即持卡人对未清偿信用卡余额所付的利息,是信用卡收入中的主要部分。

信用卡还款分为全额还款和最低还款,免息期内还请欠款,银行不收利息,否则就是日利息万分之五(年化18%,且月复利),并且还要收取滞纳金,滞纳金的比例由央行统一规定,为最低还款额未还部分的5% 。

举个例子:

小玉办了一张某银行的信用卡,每月10日为账单日,小玉在1月11日消费了10000元,由于工资没到位,小玉在2月27日还款日时未还款,28日工资到手了,若此时还款,银行要收多少利息呢?

小玉计算:

0.05%*10000*(2月28日-2月27日)=5元

银行计算:

0.05%*10000*(2月28日-1月11日)=240元

可见,如果没有按时还款,那么利息计算日期是从你的消费日期开始计算的哦。

04

取现费用

就是在ATM机上提取现金,或转进银行储蓄卡。

取现的钱是不能享受无息还款的。

在这里就会出现两笔费用,一笔是提现手续费,通常为1%;

一笔为利息,通常为每天万分之五。

不过部分银行取现手续费减免,这部分在信用卡收入中占比较小。

05

年费收入

免年费卡主要是银行鼓励用户消费,可以赚取商户回佣收入,而没有刷够次数则需收年费;

还有白金卡等级以上的卡,其年费是固定的,不能通过刷卡免年费。

由此看来,银行信用卡收入主要由佣金收入、利息收入、分期手续费、取现手续费、持卡人年费五大部分构成,其中利息、分期手续费与佣金是主要收入。

这样算来,一般只要你让银行带的利润越多,银行就会认为你是优质客户。

比如多在特约商户消费、多分期并按时还款。银行自然会帮你提额等扩充服务类型。

那么同样的方式通过绑定支付宝和微信支付可以养卡提额吗?

其实不同银行是有不同的影响的。

大家都知道银行和支付宝微信等竞争激烈,难免会有一些竞争冲突。

比如招商银行信用卡绑定支付宝消费是有积分的,而用微信支付是没有积分的。

工商银行信用卡用支付宝或微信支付对提额没有帮助。因为工商银行信用卡通过支付宝和微信消费是没有积分的。

还有平安好像用支付宝消费也没有积分,农行信用卡银行消费没有积分,广发用支付宝和微信支付是有积分的,交行只要消费就有积分。

信用卡总在没有积分的地方消费,就不太容易提额。

这样看来,用支付宝、微信刷信用卡会不会影响提额,还得看你所办的信用卡与这两家公司的合作情况。

其实最能直观影响信用卡提额的原因主要有以下几点:

卡不常用

如果一张信用卡长时间不用,银行就会默认持卡人没有使用需求,不存在资金提额需要。

而且长时间不用会存在安全风险。

比如这张卡其实是丢失了被他人盗刷等。

此外,如果平时不怎么用这张卡,突然刷了笔大额的,银行也不会高兴反而会很紧张,因为会怀疑是不是本人使用,是否有盗刷的风险。

求稳的银行喜欢你一如既往,按照多频正常消费额度来使用。

使用时间不足

信用卡使用不到半年,一般银行需要信用卡使用时间长达半年才可申请提额,如不到半年,申请会被银行拒绝的。

因为时间太短,银行无法衡量你的信用情况。

而半年之后,银行会根据半年的用卡情况来判断能否提额。

线上刷卡占比大

现在基本上人们都在网上购买所需,网上支付比例比较大。

但是对于银行信用卡中心来说,线下占比的多样化才是银行比较青睐的刷卡消费结构,所以如果都是线上刷卡,被拒可能性比较大。

逾期

这个就很好理解了,如果出现逾期不还,银行会认为持卡人信誉不良,欠债不还的概率比较大,肯定是会拒的。

刷卡商户

公益类、个人移动POS、房产、钢贸类,这些频繁发生大额交易的类别,属于银行重点风控的行业。

而且反复刷公益的商户,银行和银联是没有的赚的,所以他们会不喜欢,如果经常刷医院、学校、慈善、房产、汽车之类,而且还是大额刷出,那你的卡就很危险了,降额可能是分分钟的事情。