文 | 贾佳 编辑 | 友子

崔永元朝着影视圈开了一炮。不出意外,华谊兄弟又中枪了,还是连中两枪。

6月11日,在白天第一时间站出来否认消息后,华谊兄弟官方微信账号特意发表一封董事长王中军署名的公开信,对“忽然质押股权大量套现”一说进行了澄清。

王中军在公开信中做出解释,股权质押并非抛售股票,更不等同于“套现”,指出造谣者“居心险恶”。

数娱梦工厂翻阅公告注意到,在2016年4月和12月,王中军和王中磊(公告如此)的质押股份占比已经分别达到85%和80%以上,此后基本维持在这一水平,算上最新公告的情况王忠军和王忠磊的质押股份占比分别为83.2%和90%。突然质押股份一说的确没有根据。

考虑到2015年以来华谊加大对外投资,而在此期间影视股连年低迷,加之证监会严控影视资产重组,股份质押已经是不少影视股不得不的选择的融资方式了。

这已经崔永元爆料以来华谊兄弟遭受的第二轮舆论攻势了。在崔永元爆料“阴阳合同”后,一些媒体将目光聚焦到了华谊的高商誉上。上周,华谊兄弟股价继续下挫,跌幅达13.45%。

华谊兄弟董秘高辉接受证券日报采访也做出了回应:截至2018年一季度,华谊兄弟商誉占归属于上市公司股东净资产的比例为30.75%,“在传媒行业处于中等水平。”

真的是这样吗?

根据数娱梦工厂统计的样本,目前A股影视公司商誉/净资产比达到40%,商誉/净利润比达4.8倍。以华谊兄弟30%的商誉/净资产比来看,确实处于行业相对较低水平。

A股影视公司中,商誉/净资产占比最高的当属长城影视,达到149%,万达电影以84%紧随其后。

正如外界担心的,影视公司普遍面临艺人高流动性,其并购明星公司往往伴有业绩对赌协议,无论是业绩对赌失败还是对赌结束后艺人离开,商誉减值都是不小的隐患。

影视行业的轻资产特性导致巨额商誉,近3年来商誉减值损失有所扩大但尚属个例。然而,股价长期低迷的主因,可能要归结于影视公司的商业模式上。

长远来看,商誉风险被理性认知、监管审核趋紧及IPO常态化将促使影视公司的经营重心回归内生增长。但至少目前,市场的恐慌情绪还没有到头。

华谊兄弟股价一周跌去13.45% 商誉减值风险未解除?

受崔永元爆料“阴阳合同“的影响,与冯小刚深度绑定的华谊兄弟股价连遇重创。上周华谊股价跌去13.45%,创下今年初以来单周最大跌幅。

有券商传媒研究员向数娱梦工厂传达的观点:“影视行业股性比较脆弱,合同事件将这种脆弱性放大。阴阳合同在业内存在应该是事实,目前主要是负面情绪扩散对估值造成压力。长期股价回暖依赖于市场对于商业模式认可度的提升,单一的爆款不足以支撑估值,需要看到业绩持续向好表现。”

根据华谊2017年财报,商誉占比最大的两家公司是华谊2015年分别收购的冯小刚持股公司“东阳美拉”和李晨、冯绍峰、杨颖等一众明星持股的公司“东阳浩瀚”,账面商誉分别为10.5亿元和7.5亿元。当年公告发布后,华谊股价2个月内上涨了13.5%。

数娱梦工厂翻阅华谊2015年公告,两家公司当前的商誉账面余额均等同于当年支付的收购对价,说明截至目前尚未发生减值损失。

不过,未来潜在的减值风险和长期股权投资亏损可能是市场保持谨慎态度的主因。

其中东阳美拉做出的业绩承诺为2017年-2020年每年实现的净利润基于上一年递增15%。2016年东阳美拉承诺净利润不低于1亿元,根据财报,2016年东阳美拉净利润为5511万元,低于承诺业绩,而2017年净利润大幅增至1.17亿元。

业绩差异的主因应归于当年出品影片的市场表现。2016年冯小刚导演的影片《我不是潘金莲》最终票房为4.83,2017年影片《芳华》引爆市场,斩获票房14.23亿元是前者的3倍。

而受合同事件牵连,正在拍摄中的《手机2》能否顺利上映并收割票房,将直接影响今年的业绩承诺。

未来2年东阳美拉承诺利润分别为1.55亿元和1.78亿元,意味着按照此前的投资回报比,每年投资的影片票房至少需达到近20亿元。这对于冯小刚导演单部影片或是参投多部影片来说仍是不小的压力。按照2017年国内总票房和上映电影部数计算,单部影片平均票房仅为1.5亿元。

而从投资成本来看,收购标的若仅仅达到承诺利润的下限,华谊兄弟的业绩仍难获增益。根据2015年公告,华谊收购东阳美拉70%股权和东阳浩瀚70%股权的对价分别为10.5亿元和7.56亿元,按照两家公司2017年的利润水平,如果最终分别实现合计承诺利润6.39亿和6.94亿,华谊的投资亏损5年累计仍达6.76亿。这一亏损额平摊到每年约占到华谊2017年非经常损益的20%。

“商誉”双刃剑引导市场趋于理性 静待内生增长显现

不只是华谊。

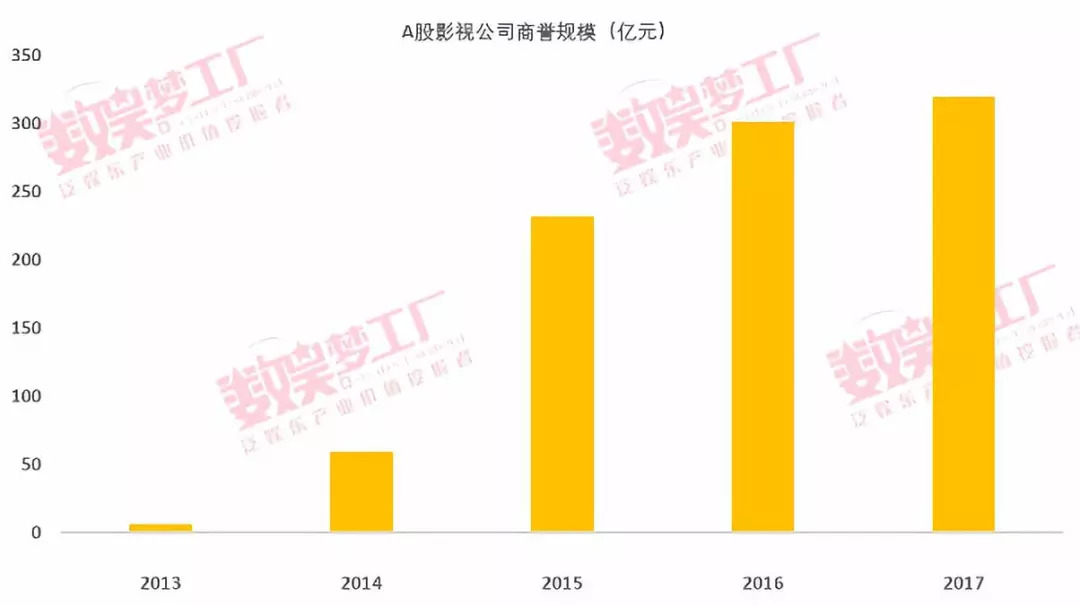

2013年并购热潮带动下,A股影视公司逐渐积累起巨额商誉。

数娱梦工厂(公众号D-entertainment)统计,2016年,16家A股影视公司的商誉规模突破300亿元,近3年复合增长率达75%。而去年在此基础上进一步上涨。

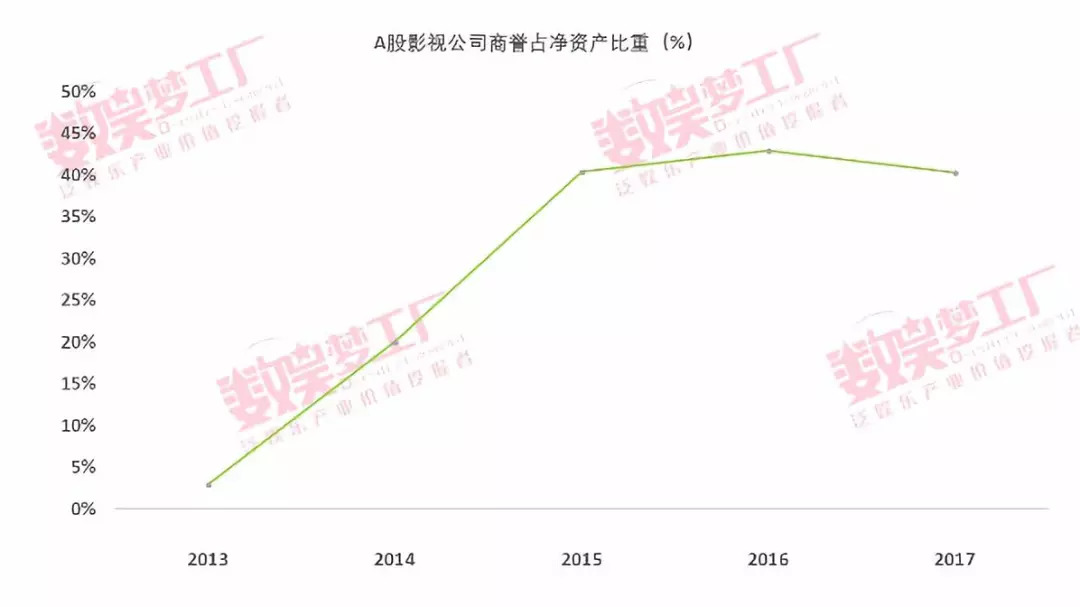

从下图可以看到,2016年A股影视公司的商誉/净资产比触及43%的历史高点,2015年以来商誉/净利润达到4.5倍以上。参考广发证券研究报告统计的数据,这两项指标在A股上市公司子行业中均位列第一。

16家A股影视公司中,长城影视和万达电影的商誉/净资产比排在前两位,2017年达到149%和84%。商誉/净利润之比排名前两位的分别是华录百纳和凯撒文化,2017年分别为17.8倍和8.8倍。

与此同时,收购标的实际业绩低于预期的现象频发,业绩面走弱引起投资者悲观情绪后,进一步影响到了股价。

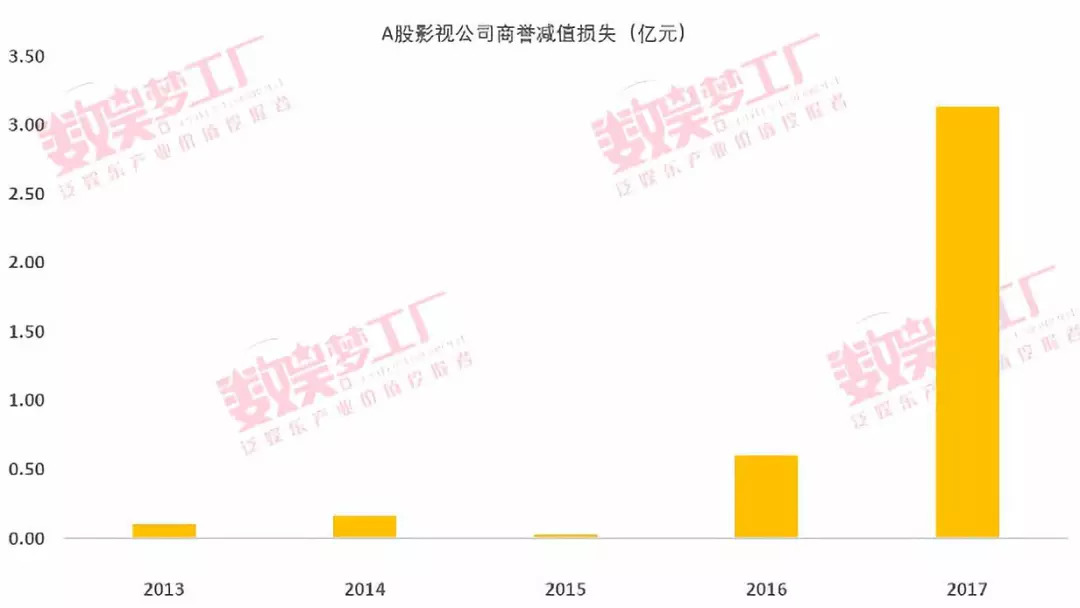

数娱梦工厂统计,2017年16家A股影视公司的商誉减值损失总和扩大至3亿元,相比2015年复合增长了10倍。

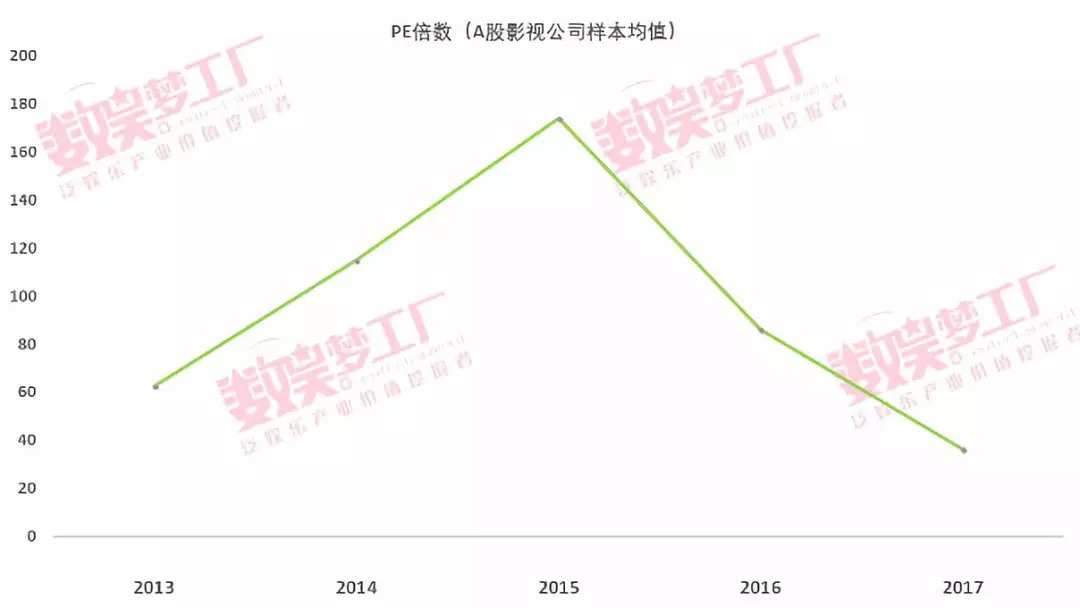

考虑到大并购热潮褪去,影视股估值水平失去资本的支撑后急速回落,2017年影视股PE更是下探至36倍的历史低点。在基本面和估值面双重利空驱动下,影视股价格陷入了长期低迷。

根据对16家影视公司的统计,2017年发生减值损失的影视公司有8家,其中减值损失达到1000万以上的有4家,分别是光线、东方网络、华录百纳和新文化,光线传媒一家的减值损失占到整体的60%,达到1.88亿元。发生减值的收购公司中除了东方网络旗下水木动画之外,未出现影视行业相关公司。

不过,影视股的低迷真的都是因为潜在的商誉减值风险吗?

根据数娱梦工厂向上述公募基金传媒研究员咨询的观点:“商誉风险是影响影视股估值的一个客观因素。在现有会计准则规定下,影视行业的轻资产特性导致了商誉过高,只有当减值实际发生损害到业绩时会引发资金大幅变动。相比之下,偷税漏税行为由于和业绩直接关联反而更受到关注。”

某位私募基金研究员也表达了类似的观点,“商誉风险我们认为仅是影视股走势低迷的原因之一。根本原因归结为四个方面:1)影视剧行业产能过剩,头部剧集中度在提升,但是还没有看到能够持续产出精品剧的模式;2)由于行业高度依赖导演、明星艺人等人才要素,上市公司与人才之间难以确保稳定的绑定关系;3)2B商业模式下,行业难以出现爆发性增长;4)现金流状况较差。

例如鹿港文化因现金流状况自5月8日被监管问询后,股价接连下跌,截至今日收盘月跌幅达25.5%。根据问询回复公告,2016-2017年鹿港文化由于电视剧业务扩张使得影视业务应收账款每年增长率达1倍以上,资金周转困难导致经营现金流连续两年为负数。

在业绩对赌到期后,股东的大规模减持也成为股价的主要利空因素之一。

华录百纳2014年收购蓝色火焰100%股权进军综艺市场,业绩对赌期为3年。根据业绩承诺核查公告,蓝色火焰2014-2016年承诺利润均超额完成,而2017年计提了减值准备4216万元。数娱梦工厂统计,在2016年11月3日限售股解禁公告发布之后的3个月内,蓝色火焰原始股东合计减持3次,占总股本的3.72%,期间股价的跌幅达11.6%。

由此反映出,收购标的真实经营能力、收购主体的实际动机和整合预期始终是市场辨认影视公司外延扩张价值的核心。长远来看,商誉风险被理性认知、监管审核趋紧及IPO常态化将促使影视公司的经营重心回归内生增长。

并表利润成为主驱动力 监管抑制资产泡沫

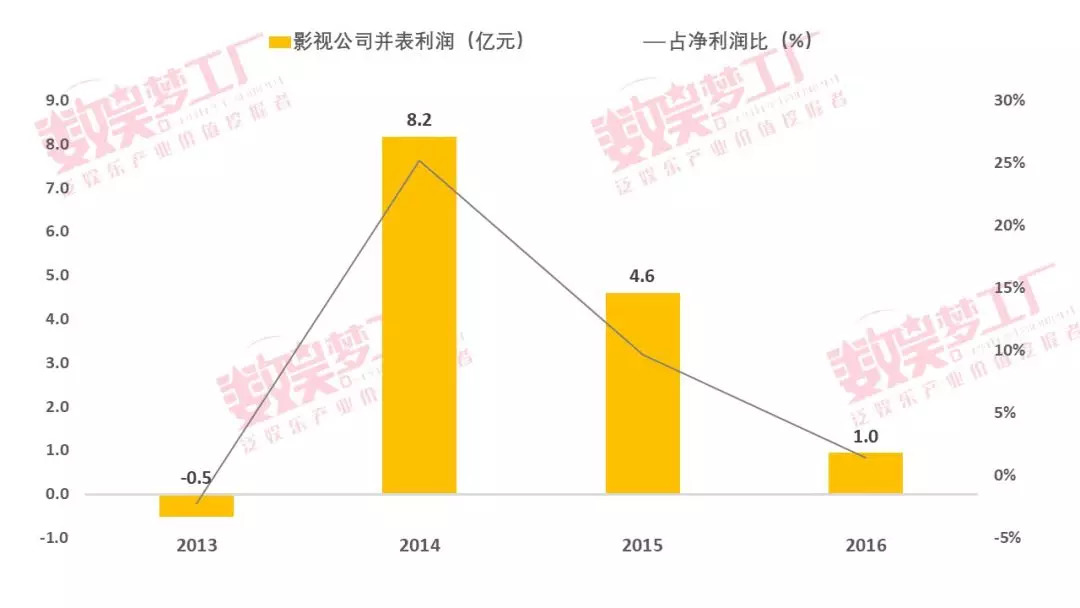

数娱梦工厂根据选取的16家A股影视公司样本统计,2014年影视公司整体并表利润在净利润中占比达到25%,从中位数来看,2014-2015年并表利润占净利润比分别达到84%和94%。

也就是说,在并购高峰的2015年前,影视公司的确从收购当中获益不少。

某位公募基金传媒行业研究员向数娱梦工厂表示:“对于影视公司收购交易的态度首先关注监管风险,即交易能否顺利过会。其次,影视行业收购标的同质化是行业的硬伤,长期来看,影视公司高度倚重单一项目、演员等无法量化的风险是抑制估值上升的主因。”

在并购活跃的牛市阶段,收购带来的并表利润成为驱动业绩增长的主要动力,从基本面维度带动股价上涨。2013-2015年影视动漫(申万三级行业)指数涨幅达122%。

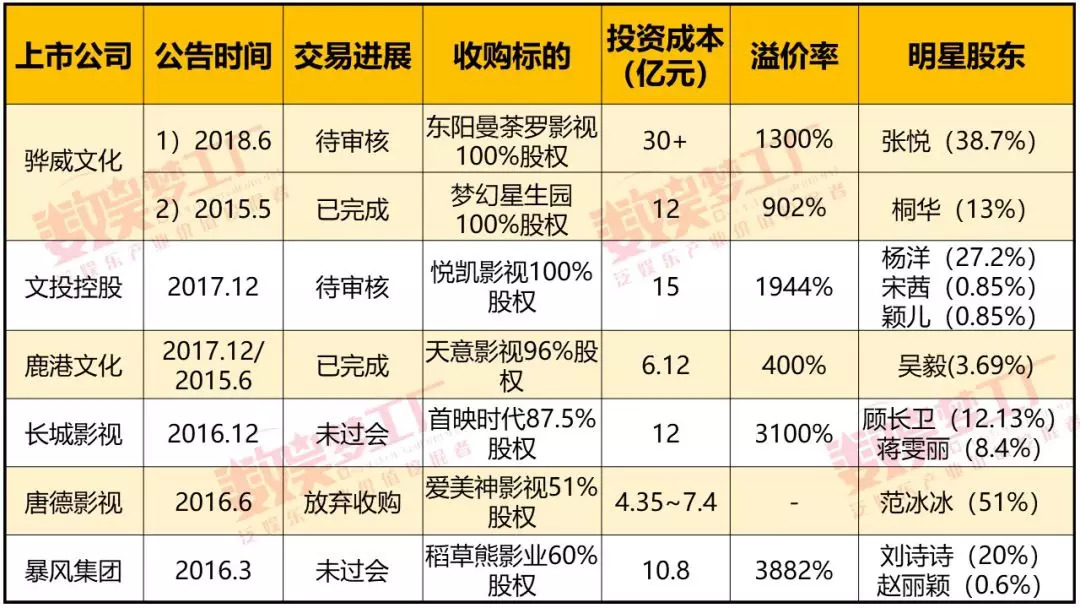

上市公司通过收购往往也享受着股价迅速拉升的高估值溢价。骅威文化自2015年5月30日公布收购梦幻星生园事项,其股票复牌后一度连续6个交易日涨停。鹿港文化2014年5月22日宣布收购世纪长龙后,隔周股价涨幅达20.98%。

对于影视公司收购的审核,防范明星利用“壳”公司避税或操纵股价是监管重要的出发点之一。

伴随并购市场整体趋向理性,高溢价收购的审核门槛有所提高,例如2016年暴风集团收购稻草熊影业、长城影视收购首映时代均被证监会否决,而两项收购的资产增值率都高达30倍以上。