住宅之外都是产业,早在数年前,万科、恒大等龙头房企就率先开启了多元化的发展布局,而到了2018年,房企进军多元产业的步伐更加开阔。

3月,融创对外发布“桃源+”战略,将逐步向文化、娱乐、旅游、体育、休闲、教育、健康、养老等服务和运营领域延伸;4月,恒大宣布将向高科技领域投入1000亿元、绿地宣布投资3亿元布局人工智能;5月,正荣集团旗下产业发展集团也公开亮相,多元产业发展成为众多主流房企一致选择。

如果说,房企进军文化、娱乐、旅游还能看懂,那么越来越多的企业开始进入看似与地产相去甚远的高精尖领域,就很大程度上颠覆了人们对房企的印象。

1

房企“多元化”:向外看,向前看

对房企而言,多元化并不是新名词。在2010年前后,就有房企开始提出多元化转型。但由于部分转型与主业差异太大,并没有太过成功的典型,因此,之后大多转型的房企又将精力投入到地产开发之上。

站在2018,从TOP 20房企的业务方向看,几乎已经找不到纯地产开发定位的企业。但相比上一次多元化,这一次房企更加务实,更多选择与当前业务协同的布局。

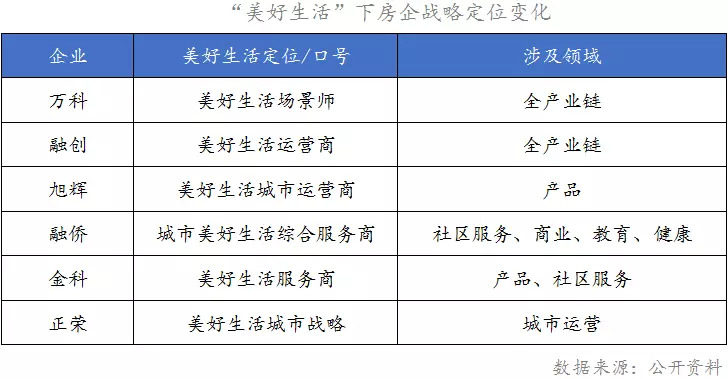

房企纷纷开辟多产业发展新赛道一方面源于地产开发天花板的约束使开发商努力向外看,另一方面,社会需求的变化也促使开发商紧追趋势纷纷业务扩充,为未来业务增量寻找空间,“美好生活”已成为房企追逐的新风向。

孙宏斌曾打比喻,融创投资的文娱、旅游,实际上就是“诗和远方”。在居民收入不断提高的基础上,基础住房已经不再短缺。文化、教育、旅游等精神消费成为人民的新追求,也塑造了新的市场机会。

正是如此,房企纷纷跨界生活服务,无论是早期将生活服务单独成立为生活集团的绿城,还是新近正荣产业与国开金融、国奥集团等三十余家城市生活服务提供商战略合作,发力城市运营,均显示了企业落地实干的决心。

2

房企做“产业”面临诸多难点

当前房企产业发展更多是围绕对地产的内容提升,使地产获得更高溢价、更加可持续,长期看,产业运营本身的利润要求、长期持有的融资通路,都需要实质的运营支撑,如果对产业的追求仅仅是看重产业在拿地上的筹码,注定还是失败。

以教育产业为例,房企面临四大难点:

首先,投资回报周期长。教育产业与传统房地产开发不同,并非一朝一夕就能铸就,快速复制,而需要足够的时间实现品牌积淀。多数已小成气候的房企旗下的教育品牌都已运营十几年,如碧桂园、万科都是90年代开始涉足教育领域。由于投入周期长,需要较强财力支持。以K12为例,建设成本在3000-9000元/平米,占比15-20%,教师工资占比40-60%,位于浙江某项目55万平米,投资30亿,财务成本3-5亿,投资回报率只有4%,回报周期22-25年。

第二,异地复制扩张慢。品牌区域化是教育领域内的一大特点。几家以K12教育为主的上市教育集团,基本为区域型公司,在各自的区域内有很高的知名度和市场占有率,但向外地扩张均有一定难度,如四川的成实外教育、河南的宇华教育、广东的睿见教育、江浙的枫叶教育等。

第三,资源稀缺。教育的核心在于拥有优质的师资和生源。学校是否能运营的成功关键在于能否有强大的师资团队,经验丰富的校长管理团队,优秀的教师团队,这些资源的积累需要长期的积累。

第四,政策风险。外资投资境内民办教育的限制,义务教育的非营利性成为民办教育企业未来上市融资的最大不确定性。

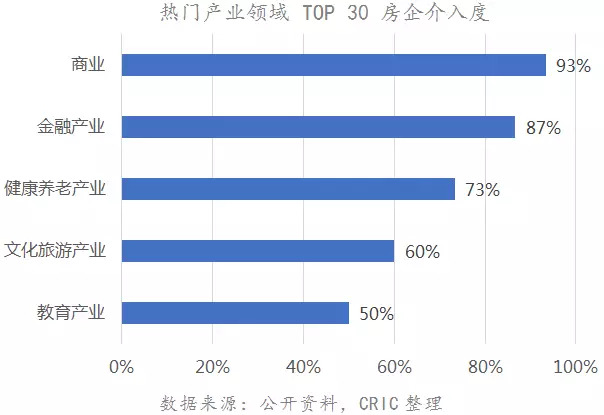

除了教育,医疗产业需要不可复制的医疗资源,文旅产业需要独占的IP,这都决定了房企进军多产业应该循序渐进,而无法大干快上。同时,产业版图大不一定就天然占据先机,在所有产业资源消化的当下、运营得当才是真的竞争力。

3

“多元化”是业务再造和升级机会

房企依托地产开发的延伸运营,如商业、教育、物业能够为住宅提供增值,而围绕美好生活的布局,如文娱、医养、旅游,通过产业运营带动,开辟崭新工作空间,也创造了住宅消费需求,这是当下很多房企多元化的逻辑基础。

但真正的多元化应该是在实力基础上的业务再造和升级,否则产业就只是沦为延续地产开发业务的手段而已。对于房企来说,在规模、资源、实力之上进行及早试验,也应更加慎重和保持谦虚心态。

以碧桂园、恒大、绿地为代表,都开始逐步的实打实的做产业,包括教育产业、养老产业、医疗健康产业、人工智能、高科技等,承担起真正的产业功能。

恒大与中科院合作进军高科技产业

比如恒大,其希望通过对科技产业的长期大力投资,实现企业的转型,高科技被视为恒大未来的龙头产业,上升到了集团的战略层面,这样的多产业至少从现在看是一种可持续的业务再造方式。

4

多产业业务未来:合作大于竞争

从房企多元业务布局类型上看,一方面房企业务方向趋同,在很多产业方面具有一致性,商业、金融、旅游、教育、养老,这些能与住宅开发形成协同效应的产业几乎成为房企标配,其整个多元化产业围绕住宅产业进行开发,也降低了多元化的风险和偏差。

另一方面,企业之间业务交错更加复杂,企业之间合作大于竞争。房企虽纷纷携带重金进入,但对于新领域,借助外力成为稳定发展的“聪明一招”,在具体项目上企业之间相互进行资源互换,共同寻找市场机会成为潮流。

实际上,无论从资源占用还是社会分工上看,房企都不可能独立在多个领域做成巨头。而从具体的操作方式上,无论是收购IP还是嫁接资源,通过合作开展业务运作是最快的途径之一。

紧抓美好生活升级巨大需求机会,开发商急于摆脱“地产”的标签,“多元化”是房企又一次探索商业模式的集体选择。在龙头房企的带动下,产业资源整合和运营能力将成为大开发商比拼的主要战场,从这个角度看,房企未来有可能形成新一轮的轮次排位,而短期内产业带来的收入价值还远远不足,地产开发与产业的并行还将持续。