作者:叶永青 赵文祥 金杜律师事务所商务合规部

问题的提出

近日,土地增值税的重组文件——《关于继续实施企业改制重组有关土地增值税政策的通知》(财税[2018]57 号),在万众期盼下姗姗来迟。阅毕该文件,又对比翻看了前段时间发布的契税重组文件,笔者(作为税务律师)一直以来的疑惑和感慨又涌上心头:交易都是以整体示人,不区分税种。但现行各税种的重组税收文件都在自说自话,各自定义和描述可以享受税收优惠(免税/递延纳税)的交易/事项。以至于在判定一项交易/事项的税务处理时,笔者时常陷于这个税种可以适用重组税收文件,那个税种则可能不确定的窘境中。试举一例说明。母公司以其持有的不动产向其全资子公司增资(均非房地产企业)。该交易的税收处理判断如下:

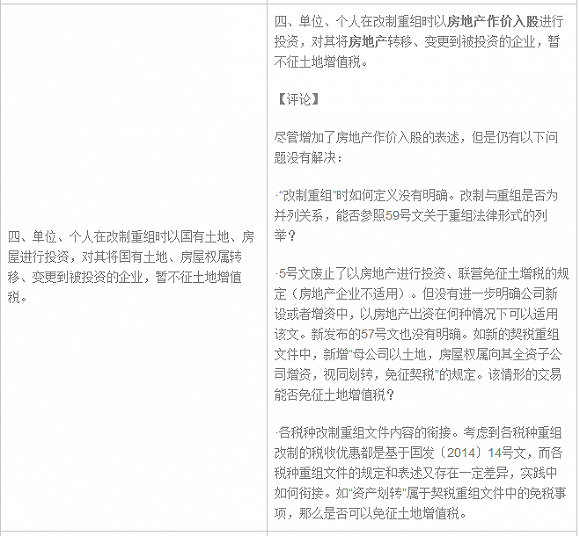

财税[2018]57号文第4条规定,“单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征土地增值税。”根据该条文义,房地产投资入股进行投资,只有在“改制重组时”才不征土地增值税。

然而什么是“改制重组时”?该文没有明确。该文前三条分别规定了改制、合并、分立的情形下,暂不征收。改制、合并、分立属于传统的公司重组事项。房地产投资入股投资的重组事项似乎又应该在改制与合并分立之外。在所得税中,该交易如果满足条件,可以适用资产收购的相关特殊税务处理。在契税中,该交易是契税重组文件明确可以免征的情形。

对现行文件的梳理和分析

现行文件的表述:乱乱乱

出于鼓励并购重组的考虑,财税部门就不同税种出台了专项税收文件或者在相关文件中规定专门条款,对符合条件的交易/事项,给予免税/递延纳税,或者明确其为不征税事项。这是一件好事,应该点赞!

但这些税收文件同时存在以下问题:(1)税收文件中,对于适用的交易/事项多为正向列举,缺乏兜底的原则性规定或者判断标准,使得一些常见交易/事项的税务处理难以明确;(2)税收文件之间,对于同一或类似交易使用的法律概念在内涵和外延都有差异,缺乏协调。

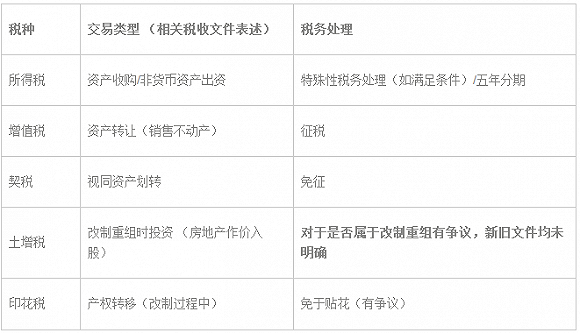

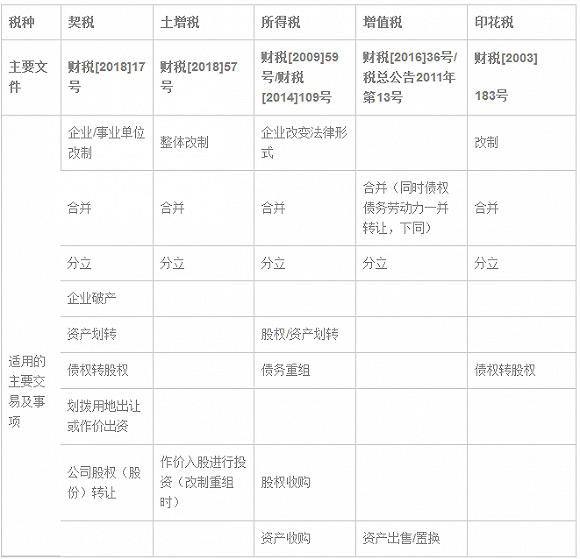

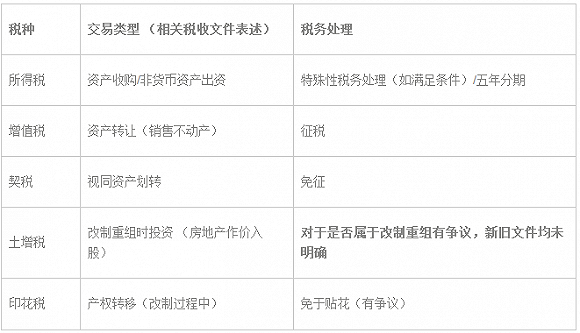

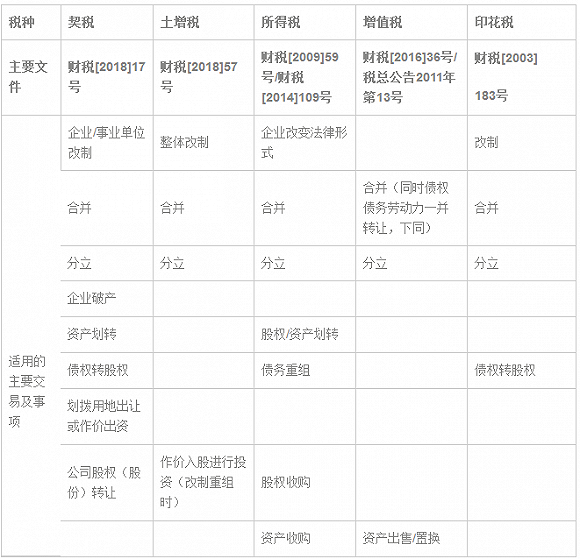

我们对这些文件适用的交易类型做了简单整理。不难看出,除了合并与分立之外,其他适用的交易类型及事项的表述都不同。

什么是改制重组? 对文件初衷的回顾

对于上述税收文件中明确的交易/事项,简单三段论就可以明确税务处理(税收规则——交易/事项——适用/不适用)。但对于其他交易/事项而言就没那么简单了。如上文的案例,如何定义“改制重组时”成了能否免征土地增值税的关键。不难想象,实践中,征纳双方很容易各执一词。

让我们回到初心,看看这类税收文件出台的初衷。例如,最近发布的土地增值税和契税的文件都是为了贯彻落实《国务院关于进一步优化企业兼并重组市场环境的意见》(国发〔2014〕14号)。该文件的主要目的之一为“有利于企业兼并重组的金融、财税、土地、职工安置等政策进一步完善,企业兼并重组融资难、负担重等问题逐步得到解决,兼并重组服务体系不断健全。”

税法原理上,给予符合条件的企业重组业务递延纳税/免税的原因也很简单。因为这类交易虽然在法律形式上会产生资产/股权的所有权变化,符合征税的构成要件。但往往缺乏现金流,从经济实质观察交易前后没有改变,有别于正常的交易。如果对其征税,有违税收中性,也会阻碍企业通过重组的方式优化组织和业务结构。

现行税收文件中,相比而言所得税重组规则中的定义显得较为完善,且存在完整的构成要件。如59号文中对企业重组进行的定义,“是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等”)。此外还在文件中,明确了各类交易适用特殊性税务处理的基本规则(权益连续性、经营连续性、合理的商业目的)。以这些规则而言,重组本身享受递延所得税优惠的规则门槛还是比较高的,且仅适用于企业。

契税的重组文件,尽管没有明确重组的定义,但其列举了较多的交易/事项的类型。相比而言,57 号文的内容就显得简单了一些,其也没有对重组进行定义。但从该文的相关规定中,也可以看出其对于经济实质的要求。如 “本通知所称不改变原企业投资主体、投资主体相同,是指企业改制重组前后出资人不发生变动,出资人的出资比例可以发生变动;投资主体存续,是指原企业出资人必须存在于改制重组后的企业,出资人的出资比例可以发生变动。”

不难看出,相比企业所得税,契税和土地增值税的重组文件一定程度上放宽了持股比例的要求。由于没有强调控制权不变,实际上已经扩大了可以适用的交易情形。

另一方面,57号文也没有明确相关文件如何适用于个人以及非居民企业。我们理解,现行各税种重组文件(除所得税)所涉及的重组交易类型和主体,主要限于居民企业作为重组相关方和被重组方的税务处理。具体到非居民企业或者个人如何适用有待进一步明确。

相关建议

税收文件中对重组定义的协调

诚然,对于不同税种,其课税目的和课税范围都存在差异,反映到具体税收文件中所定义的“重组”事项中可能也存在差异。例如,房地产企业在所得税上可以享受特殊性税务处理,但出于房地产调控政策的考虑,在土地增值税免征的规定中会排除房地产企业。增值税只有对于营业资产(含不动产)的转让才不属于征税范围。

然而,无论是基于(1)重组交易前后相关业务经济实质没有变化或缺乏现金对价的共同特征,给予不同税种下一致的税收优惠;(2)还是基于不同税种的政策考量给予区别对待,从税收公平以及税收中性的角度出发,都应当最大限度地从基础概念入手协调各税种税收文件中对于重组的定义,在享受重组优惠的适用条件下加以特殊限制。换句话说,对于重组的定义应该是一致的,而各税种下享受重组税收特殊处理的构成要件可以各有区别。

考虑到并购重组的所得税理论和规则较为成熟和完善,以59号文等税收文件中重组的定义和判断标准为基础,结合税种自身的税收政策和特点作出调整,或许是可以考虑的选择之一。

57号文的一些点评

相比旧的重组文件,57号文进行了局部完善,但仍有以下问题尚待解决和完善:

(1)遗漏了一些常见的交易类型,如没有提及事业单位改制的情况(契税文件有规定);没有明确“划转”交易能否适用(契税和所得税的税收文件有规定)。

(2)没有明确“改制重组时”的定义。这一术语存在自相矛盾的表述。改制本身就是重组的一种交易类型,且该文第1条已经规定了改制的情形。文件也没有对重组进行定义。可以参考特殊性税务处理中对于“资产收购”的规定,也可以制定与控制比例和权益持续性相关的构成要件作为暂不征税的前提。

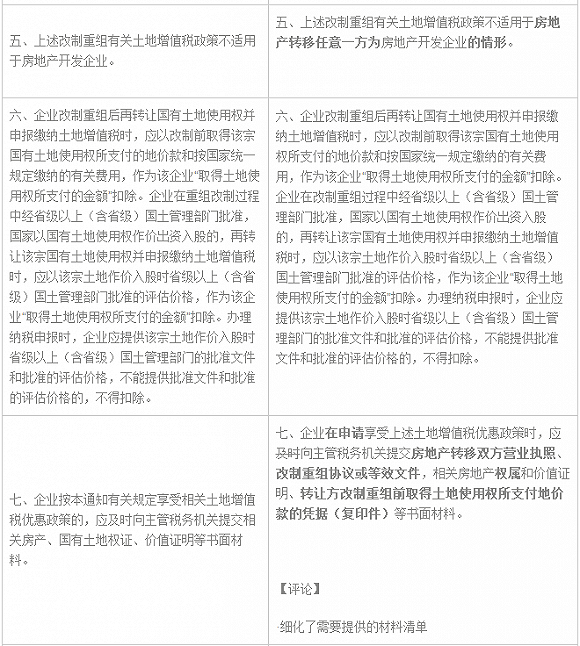

(3)不适用房地产开发企业(任意一方)的规定过于绝对,应当留有但书例外。考虑到“租售并举”是十九大确定的房地产长效机制核心内容,如果围绕长租项目展开的房地产并购重组交易都不能免除土地增值税,实在是显得过于苛刻,也与政策所鼓励的方向不符。

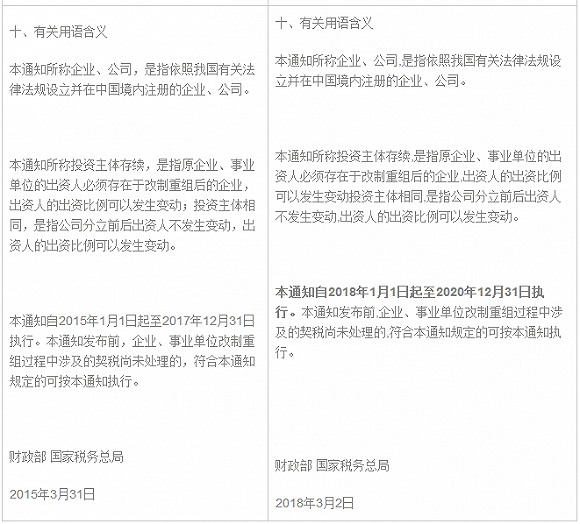

附录:土地增值税改制重组文件的新旧对比

契税改制重组文件的新旧对比