6月6日深夜,证监会连发9文,CDR发行申报正式进入实操阶段。

当晚,证监会正式发布实施《存托凭证发行与交易管理办法(试行)》(下称《管理办法》)。修改并发布《首次公开发行股票并上市管理办法》(下称《首发办法》)《首次公开发行股票并在创业板上市管理办法》(下称《创业板首发办法》)。

从内容来看,《管理办法》对存托凭证的发行、上市、交易、信息披露制度等作出了具体安排。且修改后的《首发办法》和《创业板首发办法》明确了符合条件的创新试点企业“不再适用有关盈利及不存在未弥补亏损的发行条件”。

随《管理办法》一同公布的还有另外六份配套文件,分别在监管工作、上市申请文件格式、中介机构尽职调查、信息披露等方面对CDR制度进一步细化。

这些文件的出台,意味着创新试点企业的基础框架基本搭建完毕。对于适格的红筹企业,即日起就可以按照相应要求向证监会递交CDR发行申请。

证监会方面表示,拟参与试点的创新企业,经具有经验的保荐机构本着勤勉尽责的原则,全面、审慎核查后,认为完全符合试点标准、发行条件和各项信息披露要求的,可以向证监会提出纳入试点和公开发行股票或存托凭证的申请。

但试点企业也需要先经过一轮初步筛选。根据监管层要求,证监会将成立中国证监会科技创新咨询委员会,按照试点企业选取标准,综合考虑商业模式、发展战略、研发投入、新产品产出、创新能力、技术壁垒、团队竞争力、行业地位、社会影响、行业发展趋势、企业成长性、预估市值等因素,对申请企业是否纳入试点范围作出初步判断。

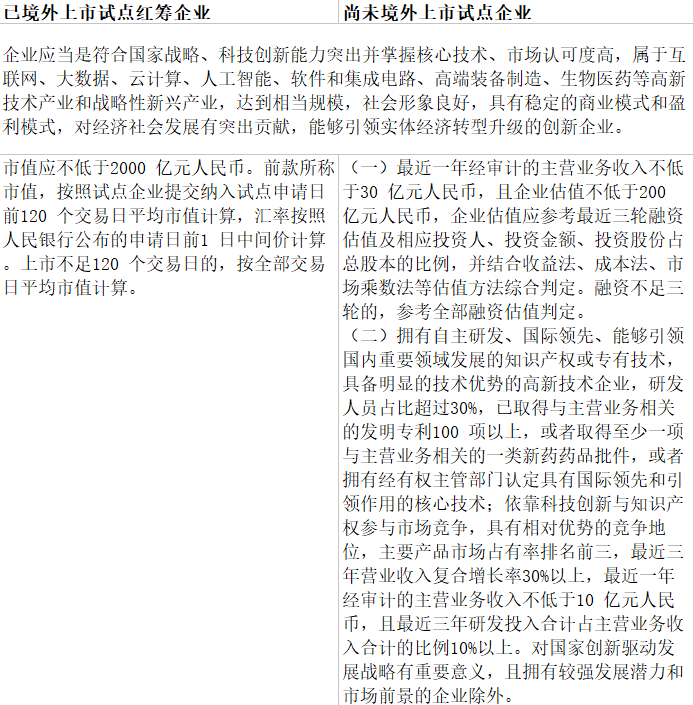

当晚公布的《试点创新企业境内发行股票或存托凭证并上市监管工作实施办法》则继续对试点企业需满足的标准进行了细化。可以看出重点支持的创新试点企业与市场热议的“独角兽”企业相比拥有更高的门槛。

值得注意的是,对于存在协议控制架构,即VIE架构的红筹企业境内上市融资,证监会表示其公司治理和运行规范等方面适用注册地的相关规定。而对存在AB股差异安排的红筹企业,其特殊投票权不得随相关股份的转让而转让,以及除境内公开发行前公司章程已有合理规定外,境内公开发行后不得通过任何方式提高特殊投票权股份的数量及其代表投票权的比例。

根据证监会安排,符合试点条件的红筹企业,可以优先选择通过发行存托凭证在境内上市融资;符合股票发行条件的,也可以选择发行股票。符合试点条件的境内企业,可以直接在境内市场首次公开发行股票并上市。未来,证监会将根据试点情况加以改进完善,条件成熟时,逐步扩大试点企业范围。

对于CDR发行是否会挤占非创新企业IPO的疑虑。证监会表态称,将严格掌握试点企业家数和筹资数量,合理安排发行时机和发行节奏。

中信建投证券预计符合试点条件的5家独角兽,小米和百度最可能先发,其次是阿里巴巴、京东和网易。上周五有消息称,结合今年5月中旬港交所副主席来京讨论CDR事宜的信息,小米在5家符合试点条件中最先发CDR的可能性最大。而百度方面,由于融资体量适中,营业利润稳定增长,自身也有非常强烈的发行意愿,其作为试点中先发的概率也比较大。预计5家独角兽发行CDR规模为1360亿元-2200亿元。

“承接项目后轮班加班在所难免。”沪上某大型券商投行部门人员表示,公司已分派专业团队重点研究和从事CDR事宜。

而按照正在修订进程中的《证券发行与承销管理办法》(下称《承销办法》),CDR的发行与承销纳入《承销办法》的规制范围。试点创新企业发行股票或CDR,其发行定价方式也在《承销办法》确定的询价制度框架下进行。

据上海证券报援引证监会相关部门负责人说法称,试点创新企业有的已在其他市场上市,有的没有可比公司,有的尚未盈利,传统的市盈率等估值方法不完全适用,新的成熟的估值模式尚未建立或未经有效检验,估值和定价难度较大,因此需要通过充分的市场询价来发现价格。

国金证券策略分析师李立峰表示,目前CDR发行、交易和存托管等基础制度已基本明确:CDR主要采取融资模式,且发行后可在A股市场获得再融资权利;做市商交易制度保障CDR流动性;银行和券商都可以作为CDR的存托机构;明确CDR暂时不得进行存托凭证质押。

但是市场关注的“CDR与基础股票之间转换方式”等问题仍待后续出台细则进一步明确。李立峰表示,从国际实践来看,各国存托凭证与基础股票转换机制安排存在一定差异,其中部分国家对存托凭证与基础股票之间的转换设定了一定的比例和时间限制。

除此以外,CDR试点企业的减持和解禁制度、退市标准、投资者适当性制度也仍待交易所出台更细致规定。但证监会已先期提供了五种投资者主要维权途径:

一是受损害的存托凭证持有人按照存托协议的规定,选择存托凭证上市的证券交易所所在地有管辖权的人民法院提起民事诉讼。

二是中证中小投资者服务中心有限责任公司可以支持受损害的存托凭证持有人依法向人民法院提起民事诉讼。

三是存托凭证持有人可以根据我国《仲裁法》规定,与试点相关纠纷的当事人自愿达成有效的仲裁协议,并据此申请仲裁。

四是存托凭证持有人与境外基础证券发行人、存托人、证券服务机构等主体发生纠纷的,可以向中证中小投资者服务中心有限责任公司及其他依法设立的调解组织申请调解。

五是证监会公告〔2013〕35号规定了开通并试运行“12386”中国证监会热线的事宜,可以适用于试点业务涉及的投资者诉求处理。