继中概股药明康德(603259.SH)以独角兽的标签率先实现A股IPO上市,并拿下16个涨停板突破千亿市值后,医疗器械行业有望再迎来一家中概股独角兽。

近日,深圳迈瑞生物医疗电子股份有限公司(下称迈瑞医疗)再次发布招股说明书,其计划发行不超过12,160万股登陆创业板,扣除发行费用后的募资金额高达63.40亿元,将用于生产、制造、研发、营销等方面的7个项目和偿还银行贷款及补充运营资金。

与药明康德一样,迈瑞医疗也是从美股私有化归来。2006年迈瑞医疗通过美股上市平台迈瑞国际在纽交所上市,2016年,迈瑞国际以33亿美元(按最新汇率约合人民币210亿元)从美股退市。在完成私有化的这年底,迈瑞医疗就开始接受IPO辅导,向国内资本市场发起冲击。

不过,迈瑞医疗的上市之路并不太顺利。证监会信息显示,此次已是迈瑞医疗发布的第三版招股说明书。去年5月份,迈瑞医疗首次披露招股书,但却于今年2月13日主动申请终止审查。

不过,迈瑞医疗在终止审查仅过了20天后重报IPO辅导,并于今年3月底再次发布招股书,这次则是在获得证监会反馈意见后的更新版本。

与最初的版本相比,迈瑞医疗这次的版本出现了一些细节变动。承销商由此前的中银国际证券、华泰联合证券变为由华泰联合证券独揽。同时,募资规模也有小幅缩水,从最初计划募资66.26亿元下调至63.40亿元,但募投项目并未发生变化,只是其中的光明生产基地扩建项目和信息系统建设项目计划投入的募资金额合计减少近2.86亿元。

此外,迈瑞医疗也从深市中小板转到创业板。

尽管迈瑞医疗的IPO之路略显曲折,但其同样是市场公认的独角兽。按照目前获批上市的独角兽企业审批节奏,如药明康德从公布更新申报稿到过会仅用了50天,而宁德时代只有20多天,富士康从发布招股书到过会前后也只用了一个多月。一位投行人士分析,作为国内医疗器械龙头企业的迈瑞医疗亦有望在2个月左右的时间内获批上市。

迈瑞医疗产品覆盖中国近11万家医疗机构和99%以上的三甲医院。从全球来看,公司业务范围涉及全球190多个国家和地区,在有关机构列出的2015年全球医疗器械百强排行中,公司是前50名中唯一上榜的中国企业。

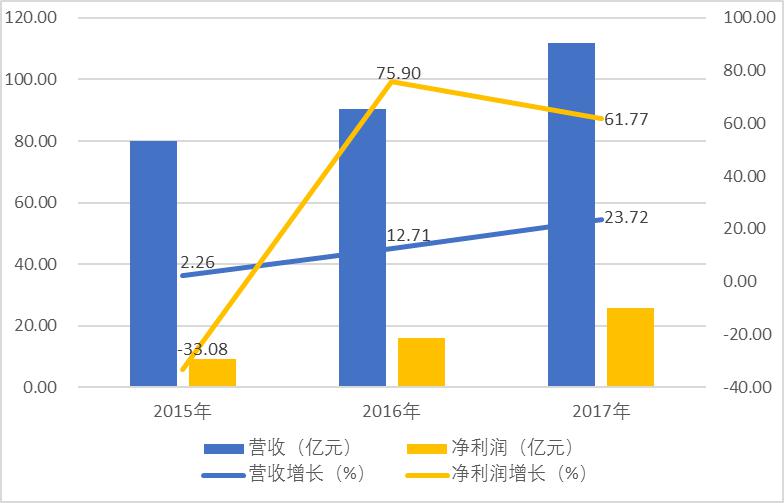

具体到数据来看,去年迈瑞医疗营收规模突破百亿,接近111.74亿元,实现净利润达25.89亿元。这一业绩规模在国内同行业中是绝对的龙头级别。

按照申万分类,国内尚未有医疗器械领域的上市公司收入达到百亿,去年收入最高的是新华医疗(600587.SH),约为99.83亿元;也未出现净利润突破10亿元规模的公司,去年乐普医疗(3000003.SZ)约8.99亿元的盈利是行业最高。

但在关注独角兽实力的同时,也应该看到迈瑞医疗存在的一些不足或隐患,比如自身的高负债、高商誉、产品质量问题等等。

在历史业绩方面,界面新闻记者发现,迈瑞医疗这两版招股书中,2016年的利润数据出现了前后不一致的情况。此次更新的数据显示,公司2016年归母净利润约16.00亿元,比首次发布的招股书中对应数据缩水近1.34亿元。界面新闻记者就此多次致电迈瑞医疗方面,但对方并未作出回应。

此外,迈瑞医疗过去也并未保持连续增长的完美状态。结合首次和这次发布的招股书,可以发现迈瑞医疗在2015年的净利润出现了超过30%的下降,近两年则实现翻盘,净利润增速分别高达76%、62%,同期对应的营收增速仅有13%、24%左右,远远低于净利润增速。

这使得迈瑞医疗的净利润率不断提高,从2015年的11%增长到去年的23%。在过去两年相对较高的盈利增长基数下,迈瑞医疗未来还能保持连续的高速增长吗?

迈瑞医疗目前拥有国内同行业中最全的产品线,产品主要覆盖生命信息与支持、体外诊断、医学影像三大领域,三者对公司的业绩贡献均保持在比较稳定的水平。

具体来看,生命信息与支持(如监护仪、除颤仪、麻醉机、灯床塔)是公司业绩贡献最大的领域,去年实现收入近42.36亿元,占公司营收的比重约38%;体外诊断(包括试剂和仪器)、医学影像(如彩超)分别实现收入约37.41亿元、29.35亿元,占比分别为34%、26%。

不过,虽然迈瑞医疗是国内的医疗器械龙头,但与国际巨头相比差距悬殊。与全球行业巨头美敦力2016年297亿美元(约人民币1900亿元)的收入规模相比,迈瑞医疗同期90多亿元的收入还不到美敦力的1/20。迈瑞医疗在招股书中也坦言,公司在品牌影响力方面也与国际行业巨头相比存在一定差距。

下图是迈瑞医疗主要产品2016年在全球和国内的市场排名,可以发现公司主要产品在全球无法占据头部地位,而在国内市场除了监护仪拔得头筹之外,其余产品的市场第一均被进口产品垄断,并且面临着诸多实力靠前的外资企业竞争。

界面新闻记者从一位来自二级医院的工作人员得知,在该医院的手术室中,只有监护仪和除颤仪是来自迈瑞医疗的产品,而其它的一些产品,如麻醉机来自德国企业德尔格,灯床塔则来自上海的一家医疗器械公司。

这在一定程度上反映出迈瑞医疗的产品在细分领域并无法实现全覆盖,国内排名靠前的产品基本上受到认可,而其它产品则面对着外资或国内同行的竞争。

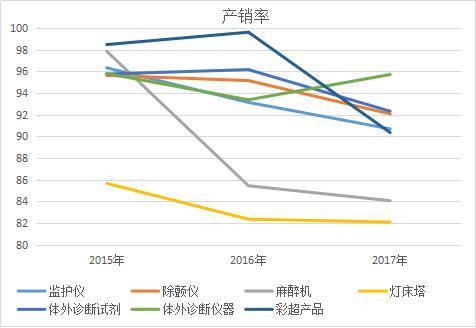

实际上,迈瑞医疗近三年相对缓慢的营收增长或意味着这种压力的存在,产品产销率的持续下降也是明证。

界面新闻记者对迈瑞医疗主要产品近三年的产销率趋势进行的统计结果显示,公司主要产品产销率均出现了不同程度的向下波动趋势,其中麻醉机从2015年的97.84%持续下降至去年的84.07%,减少近14个百分点,彩超产品三年内也下降8个百分点,而监护仪、灯床塔、除颤仪、体外诊断试剂等也都有不同程度下降。

一位业内资深财务人士表示,产销率反映的是产品生产与销售的衔接程度,比例越高说明公司产品的销售状况越好,而产销率出现下降,说明公司产品竞争力出现了问题,这可能会迫使公司加大费用开拓市场,反过来可能会影响公司的盈利能力。

此外,界面新闻记者还发现,迈瑞医疗在国内市场排名一、二的监护仪和除颤仪近三年的平均销售价格也在呈现下降趋势,尤其是除颤仪从2015年到2017年每台平均售价下降了近3500元,价格优势或许是迈瑞医疗这两款产品能够在国内市场排名相对靠前的原因。此外,灯床塔价格也呈现下降趋势。

可以预见,迈瑞医疗两个市场面临的压力都不小。在国内高端医疗器械市场基本被外资占领的情况下,迈瑞医疗如何更好地发挥本土优势突围是一大挑战,同时也面临国内上万家同行竞争;而在海外市场,公司与国际巨头差距明显,面临的压力恐怕更大。如何应对日趋激烈的竞争,增强自身品牌影响力,将是影响迈瑞医疗未来业绩增长的重要因素。

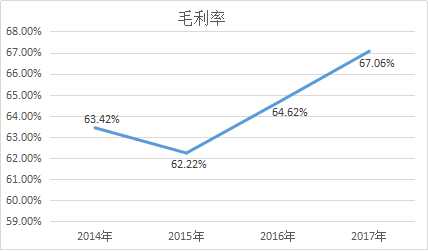

从盈利能力来看,在国内产品相对同质化的医疗器械行业中,迈瑞医疗拥有相对高端产品,但盈利能力却不是最优秀的。公司主营业务毛利率近些年基本是稳中有升,按去年67.06%的毛利率水平,迈瑞医疗在申万二级下的40多家医疗器械上市公司中排名11位。虽然甩开大部分同行,但与毛利率高达80%的同行上市公司,如大博医疗(002901SZ)、透景生命(300642.SZ)等仍有较大差距。

在研发投入方面,迈瑞医疗的规模不小,但是反映投入力度的部分核心指标同样也不是特别突出。迈瑞医疗近三年的研发投入不断增加,去年达到11.31亿元,而同期整体医药行业仅有恒瑞医药(6002765.SH)和复星医药(600196.SH)的研发投入达到10亿元以上,而医疗器械行业中去年研发投入最高的乐普医疗仅有迈瑞医疗研发投入的四分之一左右。

但从趋势看,迈瑞医疗研发投入占营收的比重近三年却在持续下降,去年已下降至10%左右,远远低于理邦仪器(300206.SZ)、开立医疗(300633.SZ)等同行业可比公司20%左右的投入力度;同时,迈瑞医疗去年的研发人员占公司总员工的比重(21%)亦低于前述可比公司10个百分点左右。

如果再与国际巨头相比,迈瑞医疗其实也是小巫见大巫,如行业巨头美敦力2016年研发投入超过20亿欧元(约合人民币150亿元),公司在国内的主要竞争对手飞利浦、通用电气等外资研发投入也分别高达20亿欧元、45亿欧元。

值得注意的是,迈瑞医疗从2016年开始走上了将研发支出资本化的道路。根据招股书,近两年迈瑞医疗的资本化金额分别在1.00亿元和1.13亿元左右,资本化率约10%,费用的减少在一定程度上也是迈瑞医疗近两年净利润大幅增长的因素之一。

研发投入力度不足,创新就缺少源泉和动力,在激烈的竞争中,如何保证持久的竞争力?迈瑞医疗选择了外延并购扩张,通过频繁收购做大规模,但由此也带来了高负债和高商誉的风险。

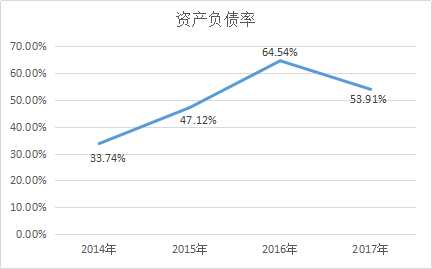

数据显示,迈瑞医疗2014年至2016年的负债率呈现持续大幅上升趋势,三年的时间从33.74%飙升至64.54%,增长30多个百分点;去年回落至53.91%,在同行中依旧“毫不逊色”。按前述行业分类,迈瑞医疗去年的负债水平仅仅低于新华医疗、振德医疗(603301.SH)、和佳股份(300273.SZ),在同行业中排名第四。

导致迈瑞医疗资产负债水平高企的原因很大程度上来自公司持续不断的收购。近十年来,迈瑞医疗发起了数十次收购,包括多次跨国并购。在2016年公司就进行了一系列的资产重组,涉及同一控制下17家标的公司收购,带来的结果是该年公司负债同比增加25.48亿元,其中最为明显的是短期借款,同比增加达15.40亿元,增幅接近5倍。

频繁收购带来了业务规模扩大,但也导致迈瑞医疗商誉不断增长,这不仅阻碍了上市进程,并在后续可能伴随减值风险,从而影响公司盈利。

迈瑞医疗商誉的形成主要集中在2011年至2014年,这期间公司收购也最为密集,确定形成商誉的收购达11次,其中2013年收购的美国超声诊断企业Zonare形成了近4.36亿元的商誉账面原值,更早前的2008年收购的美国企业Datascope的医护监控业务更是形成了高达6.74亿元的商誉账面原值。

这些商誉迈瑞医疗长期难以“消化”。招股书数据显示,近四年公司商誉均处于13亿元以上,去年末近13.21亿元,占公司净资产的比例接近20%,占比较高。值得注意的是,2012年公司收购的3家企业(浙江格林蓝德、杭州光典、上海医光)在2015年出现了约0.59亿元的商誉减值。虽然近两年均未发生过商誉减值,但在证监会的反馈意见中提出了公司是否足额计提减值准备的质疑,而未来也并不排除商誉爆雷的可能。

此外,迈瑞医疗近三年来也发生过多次产品召回事件和医疗纠纷引发的诉讼。据招股书披露,2015年至今年4月,迈瑞医疗共出现了30次产品主动召回情况,具体的产品包括为公司业绩作出较大贡献的监护仪、麻醉剂、试剂等,召回产品数量超过32万,且涉及多个国家或地区,其中因产品质量导致的召回达到18次。

迈瑞医疗自2015年以来也同样因为产品质量问题引发6起诉讼,仅仅是今年3月就发生两起,此外还因产品责任纠纷和侵权纠纷等而陷入诉讼。在业内比较“知名”的是,去年12月份和今年初迈瑞医疗和同位于深圳的同行理邦仪器再次因医疗设备专利而互控对方侵权,而迈瑞医疗则于今年4月进行了反击,以恶意提起知识产权诉讼损害纠纷又向理邦仪器发起诉讼,该案已获法院受理。

虽然上述产品召回事件和诉讼事件对公司的生产经营和营业收入的影响较小,但对公司的品牌和形象却会构成无法挽回的损害,并最终影响客户和公众对公司的信赖度,而多次的产品召回事件在一定程度上也暴露出公司产品质量控制存在瑕疵,未来需要进一步加强相关方面的监测管理。

从外部因素来看,根据最近的国际环境,境外收入占比一半左右的迈瑞医疗可能会受到影响,公司对美国出口的监护仪、彩超、麻醉机及配件等产品出现在美国此前拟加征关税的清单内。

迈瑞医疗在招股书中表示,如果美国对公司相关产品加征关税,公司又无法将相关成本转移至下游客户,将对公司净利润造成一定不利影响,也将影响到公司原材料的采购,对公司部分产品生产造成不利影响。除此之外,汇率波动也是影响公司盈利的一个重要因素。

随着迈瑞医疗上市进入冲刺阶段,后续将有两个看点。一是募资规模最终是否会出现“折价”仍存悬念。根据此前独角兽的经验,药明康德从最初的57.40亿元缩减超六成至21.30亿元,而宁德时代也从131.20亿元缩水近六成至54.62亿元,创下近三年最大IPO的工业富联募资额度(272.53亿元)虽未发生变化,但其采取了战略配售和网下发行锁定的发行方式,以缓解对市场的冲击。

尽管迈瑞医疗尚处在申报阶段的募资额度已经出现小幅缩水,但依旧高于同样在创业板上市的宁德时代。若最终迈瑞医疗按照目前63.40亿元的募资发行,其将取代宁德时代成为创业板设立9年以来IPO募资规模最大的企业。但若迈瑞医疗想要快速上市,缩减募资规模或许是其需要承受的代价。

二是若迈瑞医疗成功上市,其大概率将成为生物医药行业为数不多的千亿市值企业,创业板也有望再迎来一家千亿市值企业,但能否问鼎创业板市值冠军尚难确定。此次发行后,迈瑞医疗总股本不超过12.17亿股,按照23倍的发行市盈率,迈瑞医疗的发行价约为48.98元/股,初始发行市值已在596亿元左右,只需三个涨停板(首日按涨幅44%计)便可突破千亿市值达到1038亿元。

目前,创业板市值最高的公司为温氏股份(300498.SZ),最新市值约为1280亿元,即将上市的宁德时代初始发行市值约546亿元,突破千亿市值几无悬念。在市场对独角兽企业的追捧下,宁德时代和迈瑞医疗市值大概率将超过温氏股份,二者或将争夺创业板市值老大地位,但没有业绩增长支撑的高估值恐将难以长久。