随着 5 月 2 日中国恒大拟发行的「中联前海开源-恒大租赁住房一号第N期资产支持专项计划」被上交所受理,碧桂园、中国恒大、万科地产三大住宅销售巨头均入局长租公寓,长租公寓行业也因此迎来企业间新一番的较量。

各个房企在长租公寓领域有什么新的动向?住宅销售三巨头是否可以引领长租公寓行业?哪个房企又会成为未来公寓领域的巨头?

碧恒万:

一样的长租公寓,不一样的战略思考

碧桂园:BIG + 碧家国际社区试水长租公寓,2020 年发展 100 万套

去年底碧桂园发布「 BIG +碧家国际社区」品牌,试水长租公寓,并计划未来计划三年内达到百万套,其中 40 万套自主开发,60 万套靠创新模式拓展。目前,碧桂园已在上海、武汉、深圳、厦门、广州等一、二线城市落地门店数达到 10 余家。

5 月 5 日,BIG + 碧家国际社区首度联手小米智能家居,在东莞两店齐开,共计近 400 间长租公寓向市场开放,碧桂园布局长租公寓的步伐逐步加快。

2 月 2 日,碧桂园和中联基金共同实施的「中联前海开源-碧桂园租赁住房一号资产支持专项计划」获得深圳证券交易所审议通过,产品规模达 100 亿元,成为国内首单租赁住房领域最大规模的证券化产品,4 月 27 日首发规模 17.17 亿元。

此外,莫斌表示未来碧桂园将通过整合资源打造全新公寓品类和城市综合体的「长租城市」。在目前国家政策推动的背景下,长租公寓在未来几年有望成为碧桂园的一大重要板块。

BIG + 碧家国际社区

中国恒大:以资产证券化为触点入局长租公寓

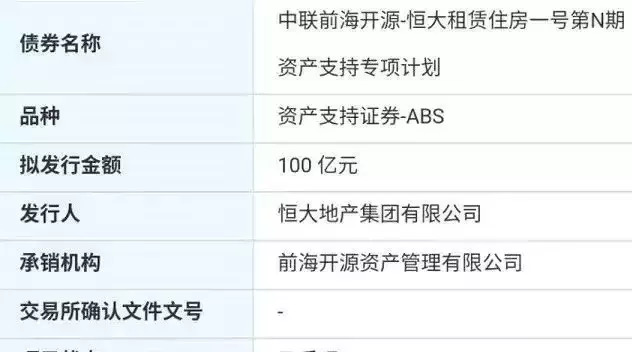

与其他两家龙头房企相比,恒大涉猎长租公寓的时间最晚,且入局方式也相对间接。5 月 2 日,中国恒大提交的「中联前海开源-恒大租赁住房一号第N期资产支持专项计划」被上交所受理。据悉,该债券品种为资产支持证券— ABS,承销商为前海开源资产,拟发行金额为 100 亿元,这也是继碧桂园发行首单百亿级租赁证券化产品之后,又一个百亿级 REITs 产品发行成功。

在多数房企积极布局长租公寓时候,恒大对公寓布局只字未提,突然放出的百亿级公寓融资计划显示出恒大对于长租公寓的巨大野心。尽管恒大目前还未公布长租公寓的具体规划,但是作为多元化发展的佼佼者,加之「新恒大」蓝图的提出,我们相信未来恒大会加速长租公寓业务布局,成为其多元化发展的重要着力点。

中联前海开源-恒大租赁住房一号第N期资产支持专项计划

万科地产:2018 年再增持 10 万间,180 万租金「万科翡翠书院」产品引热议

作为 3 家龙头房企中最早涉足长租公寓的万科地产,在 2015 年年初便推出长租公寓产品—「万科驿」,后更名为「泊寓」。近几年万科地产不断加速租赁业务布局,在长租公寓领域表现可圈可点,目前已成为集中式长租公寓典型代表企业。

2017 年底,万科泊寓业务已覆盖全国 29 个城市,累计获取房间数超 10 万间,开业房间数超 3 万间。今年,万科计划新获取 10 万间以上租赁住宅,新开业 5 万间以上,按照计划,预计三年内万科将进入全球最大住房租赁企业行列。最近启动的「万村计划」也显示出万科地产在租赁领域做大做强的巨大信心。随着万科长租公寓布局不断完善,其规模效应开始逐渐显现,并有望成为长租公寓。

另外,除了公寓产品规模的大幅增长,万科地产在公寓产品创新上也不断尝试。4 月 12 日,北京万科宣布旗下第一个自持租赁项目「万科翡翠书院」启动预租,其中,90 平方米三居室的月租金为 1.5-1.8 万,180 平方米以上的复式四居室月租金为 3-4 万,需要租户一次性付清十年租金,租金最低达 180 万元。

高昂的租金定价以及一次性交付多年租金的模式迅速引发热议。尽管市场对该项目有着较大争议,但从企业公布数据来看,万科翡翠书院的租赁运营试水仍取得不错成绩:首推两幢楼共计 48 套实现意向满租,后续又加推一幢,最终实现 60 套的意向成交,90% 以上的租客选择十年租期方案。截至 5 月 13 日,最终达成超过 80% 的综合出租率。

万科翡翠书院受到市场的肯定无疑给了持有全自持租赁项目房企较大的鼓舞和参考,但翡翠书院这一项目是否可以复制和推广还有待商讨。而作为万科八爪鱼战略重要抓手和核心业务的长租公寓未来将助推万科地产达到一个新的规模高度。

万科翡翠书院

尽管碧桂园、恒大、万科三家龙头房企目前规模、品牌和资金等方面相对突出,在长租公寓上有所发展,但是龙湖集团、旭辉集团、招商蛇口和中骏集团等规模房企的强势进入和深化布局将会对三家龙头房企发展长租公寓业务造成新的挑战。

规模房企:

加速长租布局,冲击长租公寓巨头位置

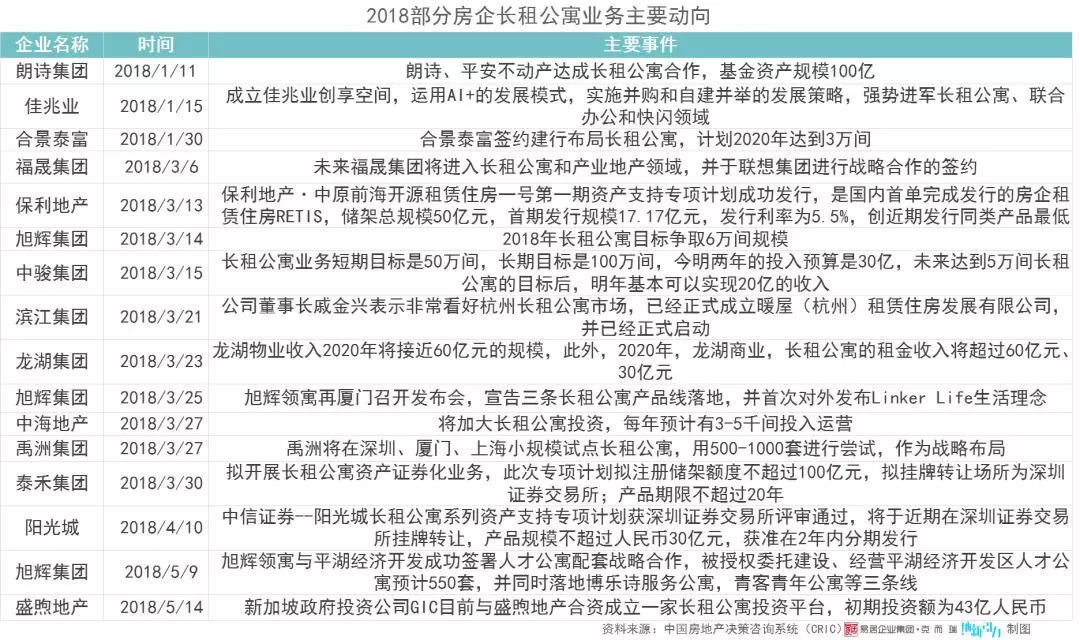

2018 年以来,规模房企也在加速长租公寓业务布局,抢占市场,动作频频。总体来看,目前房企在长租公寓布局仍然处在探索过程中,且对于长租公寓业务的布局也不断分化:较早开始长租公寓业务的房企主要通过塑造自有品牌加速扩张,以产品+服务作为卖点,构建全租赁生态圈;而稍晚介入长租业务的房企则通过租赁资产证券化或者与进入长租领域的房企积极合作等方式间接布局,企图分食蛋糕。

在布局长租公寓的规模房企中,龙湖集团、招商蛇口和旭辉集团目前在长租公寓领域发展较快,并形成一定的规模,冲击未来公寓领域巨头位置有较大优势。

2016 年 8 月,龙湖集团正式涉足长租公寓,并推出长租公寓「冠寓」品牌。2017 年龙湖冠寓加速扩张,同年 3 月龙湖首次发布冠寓品牌形象及品牌主张,并正式推出「核桃」、「松果」、「豆豆」3 大产品线,切入各细分市场。

去年底,龙湖冠寓布局全国 17 个一二线城市,累计开业逾 1.5 万间。今年龙湖规划再开 5 万间,战略 2020 年可能会超过 20 万间。此外,龙湖集团在租赁融资方面也积极尝试,3 月 21 日龙湖集团发行第一期 30 亿元的五年期住房租赁专项公募债券,债券票面利率 5.6% ,这也是全国首单住房租赁专项债券的成功发行。与其他房企相比,对于长租公寓龙湖集团无论在战略上还是目前发展上都显示出很大信心和优势,长租公寓将成为龙湖集团未来新的业绩增长点。

旭辉集团近年来积极实施「房地产+」战略,并将长租公寓作为其多元化布局的方向之一,2016 年推出主要产品旭辉领寓。另外博乐诗服务公寓、柚米国际社区、菁舍青年公寓三个品牌项目今年也不断落地。

目前旭辉领寓已完成全国 16 座一二线核心城市,开业筹建 40 多个项目,管理公寓逾 2 万间。伴随着旭辉领寓类 REITs 的即将发行和今年重资产收购比例的提升,旭辉长租公寓规模或将实现新的突破,有望在 2018 年底实现 6 万间。旭辉集团 2022 年长租公寓规模计划达到 20 万间,进入行业前五,完成国际化布局并进行 IPO 上市。

2016 年招商蛇口成立长租公寓品牌壹间公寓,依托央企资源和自身社区开发与运营、园区开发与运营等优势尽两年在租赁市场中表现也较为突出。截至 2017 年底,招商蛇口实现布局全国约 60 万平方米,形成「壹栈」青年白领公寓、「壹间」精品公寓、「壹棠」服务式公寓三大核心产品线,并完成产品、服务、运营以及品牌等细分标准化体系的建设。

此外一系列的长租公寓融资产品,如招商创融-招商蛇口长租公寓第一期资产专项支持计划(储架融资规模为 60 亿元)的获批也为招商蛇口发展长租公寓提供了充裕的资金支持。未来,招商蛇口将加大一二线重点城市场长租公寓布局,管理规模或许扩容至 100 万间。

尽管风口正盛,但目前长租公寓市场仍存在着盈利困难、租金回报周期较长、产品同质化竞争加剧等多种问题和困难。加上国内租赁政策和金融环境尚未成熟,房企布局长租公寓整体仍处于初期探索阶段,大部分房企仍依赖资金优势在市场上竞争。未来长租公寓格局将会进一步变化和聚拢,而那些资源整合能力强、运营经验丰富、资金和品牌优势突出的房企将会引领行业,成为公寓领域新的风向标。