2015 年被誉为「联合办公元年」。在「双创」运动的感召下,全国掀起了创业热潮。加上资本的推波助澜,联合办公迎来了井喷的一年。2016 年,市场快速爆发,激增 70%。虽然有地库、Mad Space 的出局,但大环境依然向好,各家都在喊「规模为王」。2017 年,市场遇冷,资本谨慎,空间之间的「战略合作」更加频繁。

尽管市场出现困难,但谁也没想到 2018 年,联合办公的打开方式会如此劲爆。

资本集中度提升,十强空间被并购

2017 年底、2018 年初,各大头部空间纷纷爆出融资进展:

另外,裸心社传闻近期将开启 C 轮融资,规模在 1.25 - 1.75 亿美元之间;P2 联合创业办公社也传闻有新一轮融资及并购事件发布。

这些都是资本向头部集中的表现。

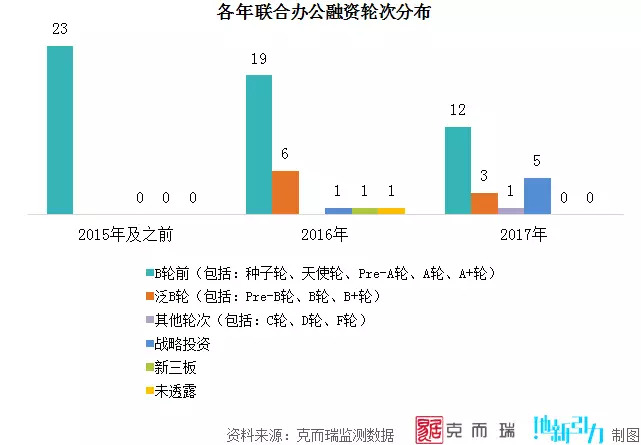

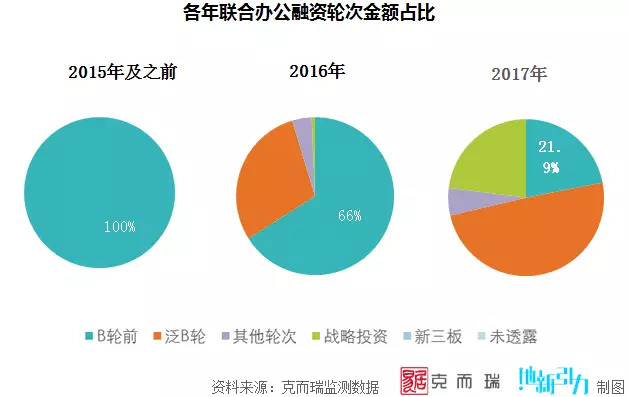

2017 年,B 轮之前的融资笔数较 2015 年下降了近一半,金额占比更是只有两成。这些都说明,资本界现在更青睐已具有一定规模和影响力的联合办公企业。

然而,到了 2018 年,即便你挤进了第一集团,也不能保证生存。

仅3个月时间,优客工场 3 次出手,收割其他空间:1 月 3 日,宣布并购洪泰创新空间;3 月 9 日,宣布并购无界空间;3月26日,宣布并购 Wedo。其中,无界和 Wedo 几乎都是联合办公里的十强企业。

与此同时,米域宣布与凯洲资本、交享越联合发起一支专注于城市新空间改造运营领域的股权投资基金。基金总规模 10 亿人民币,I期聚焦联合办公细分市场。

资本继续向头部集中、头部企业也会被并购、专门用来并购你的基金已经设立……这些都说明:2018 年,联合办公的风向变了。「规模为王」正式转向「剩者为王」。

仅仅 3 年,这转变是否来的太快?不,其实早就有迹可循。

目标客户流动性大,市场需求不够稳定

联合办公以拎包入驻、租期灵活、整体租金成本低等优势,直戳传统写字楼的死穴。一经问世就受到市场追捧,创业期企业更是将联合办公视为不二选择。因此,其主流客群都是不到 10 人的小微企业。

这类「菜鸟」企业大多客户、团队、收入不稳定,能力、资源极度匮乏,企业抗风险能力极弱,成活率低。这种主力客群势必导致有效租期短,续租率低。入驻率原本就是办公市场的一大难题,巨大的客户流动性更加剧了解决难度。

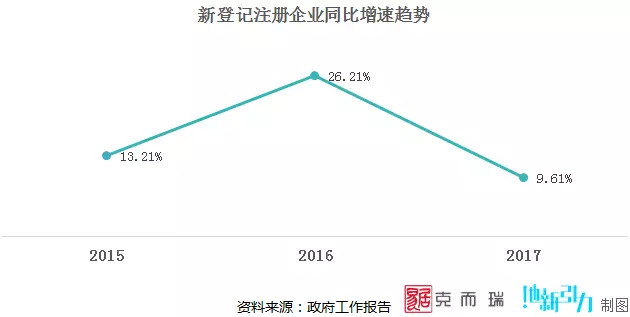

2015 年,政府向全社会打了一针叫「创新创业」的兴奋剂。通过政策和宣传鼓励全民创新、大众创业。在资本的疯狂追捧下,全国新登记注册企业数保持高速增长,2016 年更是增长了 21.6% ,全年超过 550 万家。

彼时,全国陷入创业狂热,人人都在谈论创业项目。这种躁动很大程度上解决了联合办公的客源,掩盖了客群定位问题。

药效总有过去的时候。2017 年,创业热情大减,这直接造成创业企业数量萎缩,联合办公空间收入大减。

雪上加霜的是,政府逐步停止或减少对众创空间的补贴。而资本向头部企业靠拢。以补贴和投资人输血为生的联合办公空间在 2017 年纷纷断了粮。

可悲的是,即便是现有客户,联合办公也很难留得住。

小微企业的发展路径主要有两条:一是快速成长,规模扩大,办公需求发生变化。此时,联合办公不再是他们的首选。很多都会选择离开,去传统写字楼租独立办公室。另一条是资金连断裂,被淘汰出局。

联合办公对于小微企业来说始终无法摆脱「过客」的角色。

成也创业,败也创业。小微企业的客群定位决定了任何一个联合办公空间都难以建立起一个相对稳定的客户基础。市场需求始终建立在一个没有坚固基石的沙滩上。

盈利模式未达预期,出租率决定利润高低

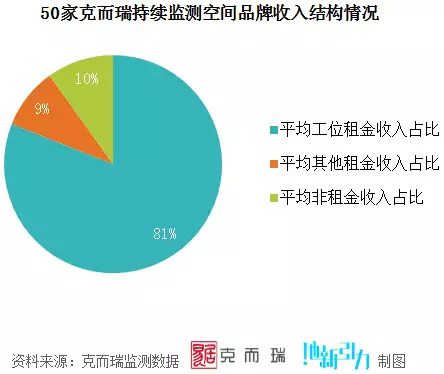

目前,联合办公超过 90% 的收入来自租金。而被寄予厚望的非租金收入目前依然只占到一成。与毛大庆先生理想中的五成比例相去甚远。

投资孵化、社群、撮合成交等都曾被视为联合办公的非租金收入金矿。然而,投资孵化的回报周期太长,环节过于复杂。联合办公企业没有资金和能力赚这部分钱。社群收入存在成员流动性大、共同话题少、变现手段缺乏的问题。

不要说联合办公,在其他领域里都很难找到成功的社群案例。撮合成交同样面临两难选择:若空间不够聚焦、会员之间的行业关联性差,撮合成交的可能性就会极低;若聚焦到某一个细分领域,在缺乏行业资源的情况下,入驻率又很难保证。

因此,三年来联合办公的非租金收入依然处于探索阶段。

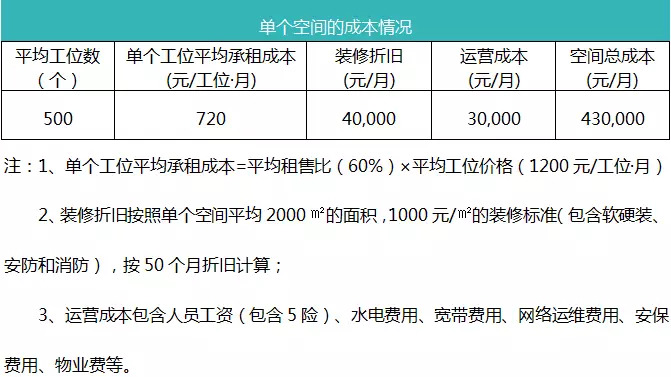

那么,以租金收入为主的盈利模式成立吗?我们做一个简单的测算:

在没有计入营销费用和总部管理费用的情况下,单个空间的净利润率不到 5% ;如果计算在内,80% 的入驻率恐怕难以保证空间的盈亏平衡。

在成本构成里,占比最大的是承租成本。这是「二房东」模式带来的先天劣势。所以,即使像方糖小镇这种运营能力在联合办公里排名靠前的空间也只能做到部分门店处于微利,难以实现所有门店的整体盈利。

而 WeWork 前期盈利状况良好,得益于 08 年金融危机期间大量承租了优质低价的物业,承租成本处于低位。如今,以上海市场为例,随着承租成本不断攀升,即便入驻率不错,但市场整体不景气,租金上不去,新开空间的盈利情况同样不容乐观。

WeWork 大中华区总经理艾铁成就曾表示,目前 WeWork 在中国不讲盈利,先做好拓展空间、服务会员和政府关系这三件事。融到 462.19 亿人民币,财大气粗的 WeWork 可以不谈盈利,国内空间可以吗?

也有人尝试改变,认为轻资产输出也许是个出路。包括方糖小镇、优客工场在内,都不约而同的以加盟、租金入股、战略合作等方式扩张。但至今亦未看到太多浪花。

三年过去了,国内联合办公的盈利模式依然不够清晰。

重规模轻服务,标准化运营难形成

现阶段,联合办公本质上还是为企业提供办公空间和相关服务的行业,是重服务模式。首要任务是提升客户满意度、做好降本增效、提升运营效率。

那么,联合办公应该秉持的是存量思维:建立相对稳定的客户基础,从客户需求出发配置产品和服务,同时找到可能的延伸商机,将每一位客户的价值挖掘做到最大化。

然而,「规模为王」的本质是什么?「流量思维」。背后的商业逻辑是只要客户开发速度够快,哪怕与每个客户只做一次生意,也能取得成功。这是轻服务模式,与联合办公的重服务模式背道而驰。

也有人认为,规模大还有另一个好处:边际成本递减。一旦形成规模,装修、采购等成本将大幅下降。没错,但是别忘了前提:标准化。只有实现了标准化,单个产品和服务的采购数量才能上升,边际递减效应才会显现。

然而,联合办公的标准化做的并不好。

以装修为例,很少有空间制定了专业的装修标准体系。同时,装修方案很大程度上受制于承租物业的实际情况,实现标准化原本就有难度。更何况,有些空间拿装修作卖点,采用个性化装修,在此投下重资。这种规模化降低的成本非常有限。

更新客群定位,重塑产品体系

种种迹象表明,追求规模的时代已经结束,联合办公迎来了「剩者为王」的新时代。对于绝大多数联合办公空间而言,「活着」是新时代的终极目标。

要想活着,克而瑞认为必须做到以下四点:

首先,思想上做出转变。从关注「共享」转向关注眼前的客户。从现在起,一切从用户角度出发。

其次,重新梳理客群定位。学习 WeWork 寻找大企业会员。

第三,建立全程陪伴的产品体系,满足企业初创、发展、成熟等不同阶段的办公需求,不轻易放跑任何一个客户。

最后,聚焦运营效率。放下一点情怀与温度,用标准、流程、制度、考核、激励和技术创新增加活下去的可能性。

2018 ,对于联合办公而言注定是不平凡的一年。不论你有没有获得亿元融资,「活着」,对于每一个联合办公企业而言,都将是不容易实现的目标。