2018年2月份以来,港股市场进入回调,内资银行股板块也是跌跌不休。

不过,2016年才上市的邮储银行,却在今年“气势如虹”,2018年初至今涨幅超过30%,妥妥的领涨银行股板块。

股价逆势上涨,除了前期跌的多,一个关键的因素可能就是邮储银行在上市后首个完整财年,交出了靓丽的成绩单。

财报显示,2017年邮储银行营业收入2248.64亿元,同比增长18.6%,归母净利润476.83亿元,同比增长19.8%。

邮储银行是一家大型零售商业银行,其前身可以追溯至1919年开办的邮政储金业务,至今已有百年历史。脱胎于庞大的邮政系统,也正因此拥有了其他银行难以企及的深入全国的庞大网点优势。历史上,邮政储蓄业务在相当长的时间内处于“只储不贷”的特殊状态,与一般的商业银行迥然不同,吸纳的资金主要回笼给央行。

2004年,邮政储蓄机构经营的金融业务被纳入银行业管理范围,2007年以中国邮政蓄银行为名正式成立,“只储不贷”也成为历史。

邮储银行当前资产规模超过9万亿,基本与交通银行相当。虽然在性质划分上没有被划分为“第六大国有银行”但也能称得上是中国银行界的巨无霸了。2017年的营业收入,也排在中国41家上市银行的第五位。

在IPO之后的一年多,邮储银行的股价走势并不理想,尽管有众多大资金保驾护航,仍然一度破发。

从破发到领涨,邮储银行是否已经发生了根本性的转变?此前压抑估值的担忧是否已经被消弭?

今天就来谈谈这家独特的银行,先从创收能力开始。

创收真难:成本收入比高到让同业无语 代理经营成“双刃剑”

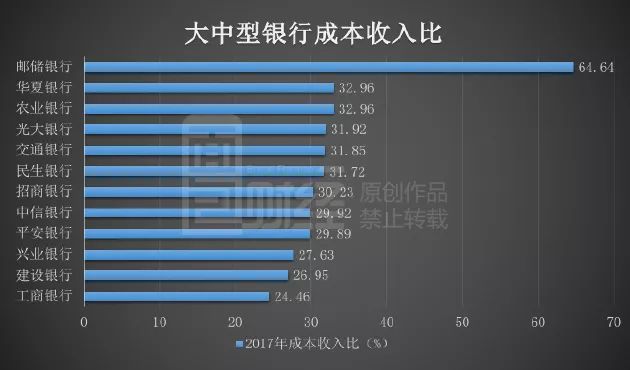

成本收入比是衡量银行获取收入难度的重要指标,大部分上市银行的成本收入比介于20%到30%的范围之内。简单的说就是每获取10块钱的收入,要支出2到3块钱的成本。

但邮储银行的成本收入比,远远超出了行业的平均值,高达60%以上。下表为12家全国性大中型银行成本收入比情况:

2017年,邮储银行以64.64%的成本收入比在上述12家商业银行中排名第一,高出位列第二名的农业银行近32个百分点。其实,邮储银行的成本收入比也位列41家A股和港股上市银行榜首。

成本收入比高,要么是收入低,要么是成本太高。先说成本,邮储银行的成本究竟高在哪里呢?

拆解邮储银行的营业支出,会发现支付给控股股东邮政集团的代理费占了大头。2017年代理费支出687.97亿元,占2017年1470.16亿元营业支出的46.8%。长期以来,代理费支出占营业支出的比重都在45%左右。

为什么要付给邮政集团这么多钱?这里就要提一下邮储银行独特的网点经营情况。

根据2017年年报,邮储银行共拥有39798个网点,而宇宙行工商银行的网点数也才1.6万多家。邮储银行的网点总数相当于宇宙行的两倍还多。

但是这些网点并不都是“直属”邮储银行的。在邮储银行的网点中,代理网点有31758个,占总网点数的79.8%。这些代理网点是邮储银行委托控股股东邮政集团代办理相关商业银行业务的,即依托邮局网点开展业务。正是借助邮局系统庞大的分支网络,邮储银行才拥有了秒杀宇宙行的网点数量。试问哪一家银行的网点能像邮局一样广泛覆盖全国,甚至是人烟稀少的地方?

庞大的网点数量,为邮储银行贡献了巨量的存款,尤其是个人存款。2017年底,邮储银行吸收存款总额8.06万亿元。

存款构成中公司存款1.2万亿,个人存款6.86万亿,也就是说,吸收存款主要靠个人客户。而长期以来邮储银行个人存款中来自代理网点的个人存款占比维持在73%左右。

与总资产规模相当的交通银行相比,可以看出网点对于邮储银行资金来源的影响。2017年底,交通银行客户存款总额只有4.9万亿,只相当于邮储银行的6成多;个人存款只有不到1.58万亿。邮储银行的个人存款余额相当于交行的四倍多。

即便与四大行相比,邮储银行在吸收个人存款上也是有优势的。根据财报数据:2017年底,邮储银行的个人定期存款余额高达4.3万亿,仅略低于工行和农行,明显超过建行和中行。个人定期存款是一个相当优质的资金来源,成本不高,而且较活期存款更为稳定。

由此可以看出,邮储银行独特的网点结构,成了一把双刃剑:个人揽储多的好处就是付息成本低,但伴随而来的劣势就是前文提到的秒杀同行的高成本收入比。

分析完成本收入比的分子,下面我们来看更重要的分母——营业收入。

大客户铁总与债券市场的兄弟们:没你们真的不行

银行的营收主要由利息收入和非息收入构成。

2017年,邮储银行的营业收入为2248.64亿元,其中利息净收入1881.15亿元,占比高达83.66%。

讲到利息收入,就要先来看放贷情况。

邮储银行贷款构成中,公司贷款1.39万亿,票据贴现2918亿元,个人贷款1.95万亿,如此看来,邮储银行公司与个人贷款占比还算均衡。不过,从年报中可以发现,邮储银行对公贷款却有“大客户依赖症”。

邮储银行对公贷款依赖单一大客户中国铁路总公司的情况存在已久。2013年对中国铁路总公司的贷款占资本净额高达151.52%,随着邮储规模逐年扩大,这一比率正在下降。截至2017年底,最大单一大客户贷款比例降至35.04%。虽然相较2016年的44.34%有所下降,但仍然高出25%的监管红线。

邮储银行为铁路总公司提供的2400亿元授信额度是受到了前银监会现在银保监会许可的,这无话可说。但以存贷比对9家全国性上市商业银行进行排名,邮储的存贷比以45.02%垫底,与倒数第二名的农业银行仍相差21.18%。

存贷比低,意味着邮储银行放贷方面存在的问题就不仅仅是大客户依赖症了,而是放出去的贷款本身就少。

存贷比不高,还有什么创收的方式呢?

翻查财报,我们可以看到邮储银行的生息资产结构也较为独特——固收投资占比高。

2017年生息资产平均余额为7.837万亿元,其中贷款平均余额为3.283万亿,占比不到一半。剩下的生息资产中,固定收益投资有2.567万亿(其中大部分为持有至到期的债券与银行间债券),占比达32.75%。

虽然邮储银行可以依托邮政集团,轻松吸收到其他银行梦寐以求的个人存款,但是存款也是要付利息的,还要向邮政集团支付不菲的代理费。

创收成了烦心事,毕竟还有十几万员工要养。

根据财报数据测算:2017年,邮储银行人均营收为131.08万元,在大中型上市银行中位居倒数第二,仅高于农行的110.21万元。即便同样是网点多、员工多的工商银行,其人均营收仍有160.36万元,高出邮储银行近30万元。

家贼难防,风控存隐患

除了创收压力,邮储银行近年来还面临一个更严重的问题——风控。先看邮储银行在2017年年报中披露的一项预计负债:

这涉及到一起震惊金融圈的监守自盗大案。根据已经公开的信息:公告中的邮储银行“前员工”其实就是旗下的原某支行行长。

翻查2018年1月28日邮储银行对此次事件的公告,涉案票据票面金额达79亿元。而这起大案的手法也堪称简单粗暴:冒用分行名义、伪造公章、违规套取票据资金、套取理财资金用以兑付票据……邮储的风控水平确实让人不敢恭维。

2017年,邮储银行计提了损失59.18亿!

截止2017年底,邮储银行员工总数171,551人,净利润约477亿,人均净利润约27.8万。

按照人均利润测算一下,59.18亿若真都损失掉,相当于两万多人一整年都白干了。

如何开源创收,降低成本收入比?如何扎紧篱笆防防家贼?资产9万亿的邮储银行,面临的还是那些老问题。