作者:韩颖桢 编辑:范志辉

近日,Spotify的日子有点不大好过。先是华纳音乐抛售了原持有Spotify四分之三的股份,索尼也抛售了原持有Spotify股份的一半股份,双双套现10亿美元。这也被一些业内人士称之为亿元级的“拉高出货”神操作(Pump and Dump)。

不过对于抛售事宜,华纳音乐CEO Steve Cooper解释到,“这笔交易和我们对于Spotify未来的看法无关”,留下路人们一脸的黑人问号。如果股票的持有和抛售不是基于对Spotify未来的预期,那是什么原因呢?

首先,可能是考虑到股权抛售后的利益分配程序复杂。华纳音乐和索尼音乐都不是该笔交易的机构投资者,这些股份抛售后的资本利得需要分配给合作艺人和音乐厂牌,公司内部会在利益分配上经历非常复杂的程序。

因此,越早抛售,后期在利益分配上会经受的痛苦会更少,少给自己挖坑找麻烦。对于这两大唱片公司这一举动,也被不少业内人士和华尔街专家斥责为“从不考虑明天,只考虑今天”的短视行为。

其次,可能是基于套现资金用于并购、扩张的业务需求。根据预测,索尼音乐将从Spotify获取大约10亿美元的净收益,这笔收益很有可能在今夏用来支付收购EMI百代音乐版权业务的70%股权(28亿美元)。

如果索尼音乐(占股30%)不以现金方式支付收购股权,目前占股60%的沙特阿拉伯投资公司Mubadala及其联盟公司就将占有EMI的版权业务及其200万首歌的版权。

这样看, Spotify的上市并没有摧毁这群音乐产业的“把关人”,反而助力他们以兼并收购的方式成长为音乐产业的巨兽。

不过换个角度来看,索尼和华纳短期抛售股票确实也有可能是出于对Spotify未来的“过度”考虑。市场的蓬勃发展必然伴随着竞争,Spotify或将面对不少隐忧,这也许是华尔街分析师们没有预料到的。

01

音乐产业进入快速上升期,Spotify却面临十年来最大考验

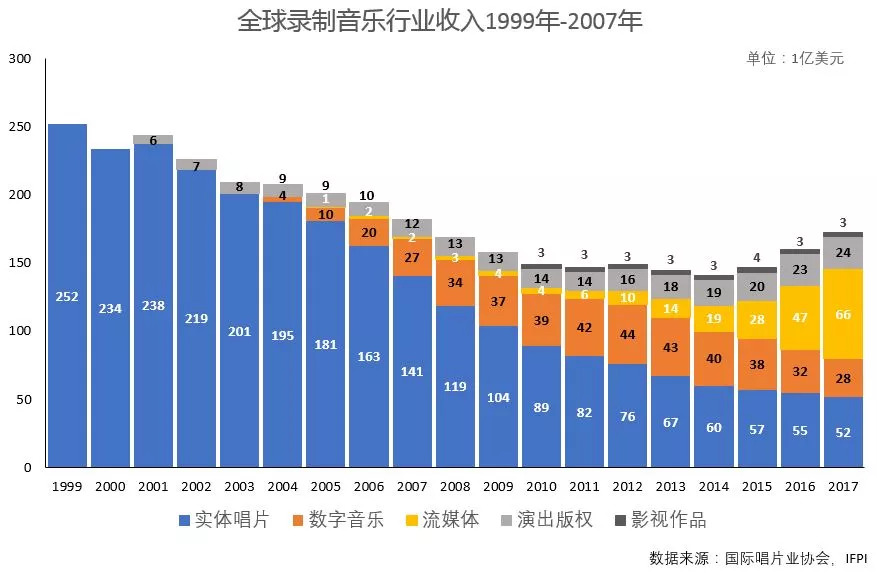

毫无疑问,音乐产业中录制音乐业务目前的发展势头迅猛。在过去的两周内,唱片公司都公布了喜人的业绩。其中,索尼2018年一季度版权收入同比上升了21.6%,华纳音乐同期版权业务也上升了15%。

按照这个走势,如果2018年全球录制音乐业务增长超过15.6%,那么今年将会是2003年以来录制音乐收入首次超过200亿美元的一年,意义重大。

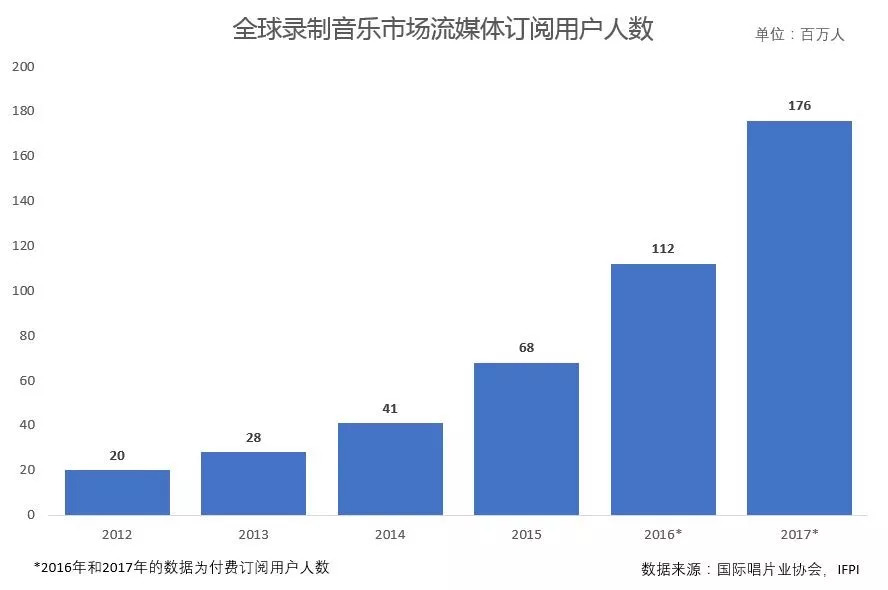

在产业发展进入上升期的情况下,流媒体音乐同样也正在经历着爆炸式增长,这主要归功于Spotify。然而,Spotify正面临着十年以来最严峻的考验——苹果和亚马逊正在快速崛起,他们的付费用户增长速度远超Spotify。

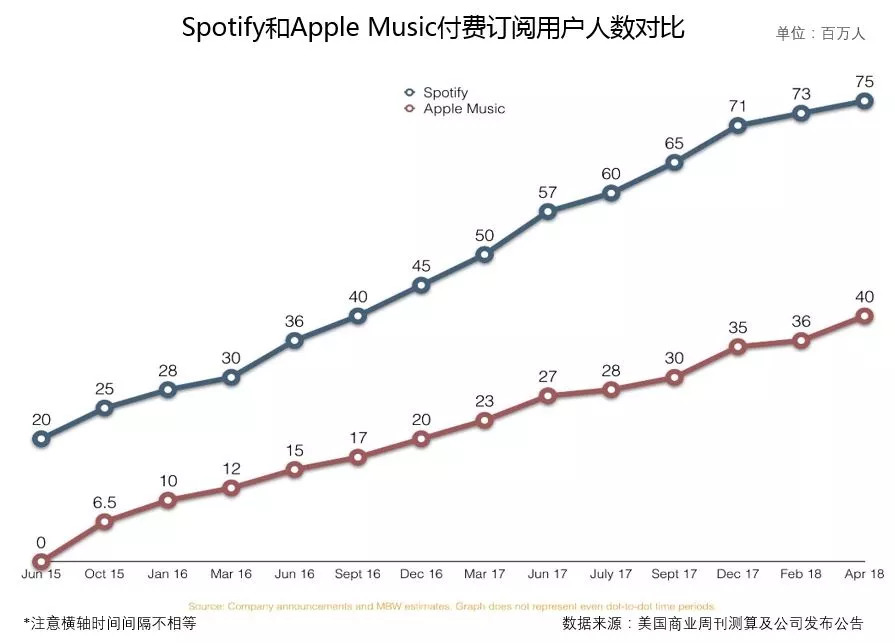

数据显示,2018年一季度,Spotify月度净增订阅用户达到130万人次,而Apple Music在同期的月度净增订阅用户达到了200万人。而根据《美国商业周刊》基于公开信息的测算,2018年以来,Apple Music付费订阅净增订阅用户的增长速度已经达到Spotify的两倍。

今年4月,Apple Music的付费订阅用户数已达到4000万人,如果按照目前每月新增200万付费订阅用户的势头继续增长,到 2018年年末便可达到5800万人,增长预期远高于目前已经达到7500万付费用户的Spotify。

虽然亚马逊在披露订阅用户数据时谨慎很多,不过据去年6月时曾宣布Amazon Music(包括Prime Music和Music Unlimited两种订阅服务)的活跃用户达到1600万人,而《美国商业周刊》在采访中获悉其目前订阅用户数量已经突破了2000万。在美国市场,亚马逊的智能音箱Echo在去年四季度就销售了1100万台。这些数据表明,在过去的半年中亚马逊月度净增订阅用户就超过了40万人。

而根据Spotify给出的业绩预报中,截至到2018年年末,其订阅用户人数将从目前的7500万人增长到9200万人到9600万人之间。对于不差钱的巨头竞争者,增长放缓的Spotify必定是如坐针毡的。

02

竞争白热化, Spotify出路在何方?

对于Spotify面临的困境,Spotify CEO自然也是清楚的。于是,在第一季度业绩电话会上,他提出了Spotify的三个独特销售主张(Unique Selling Proposition,简称USP),以期杀出一条血路。

这三部分包括:

1、大量获取年轻的免费订阅用户,押注未来具有的长期价值和增长潜能;

2做到Spotify无处不在,成为市面上唯一能够在所有硬件设备上使用的音乐APP;

3、个性化和智能化的音乐推荐,这也是最关键的一环,让Spotify为用户营造更深层的互动,并以此创造和挖掘更多的用户需求。

首先,尽管广告收入仅仅占到Spotify年收入的十分之一,且这个占比在其成立以来从未被撼动或者有所提升,但依靠免费用户赚取广告收入,确实是其突出的竞争优势。另一方面,在和苹果、谷歌、亚马逊和脸书的角逐过程中,这一收入的获取也许会越发艰难。

对于这些互联网巨头而言,在音乐板块的烧钱投入可能只是零头,这些支出也只是为了通过音乐的增值服务让平台用户对其核心产品保持粘性而已。而对Spotify而言,这却是一场生死局。况且,亚马逊和Spotify在音乐付费服务领域的价格战已经打响,这不得不说是一个危险的信号。

其次,我们来看设备普适性。无论是从销售数据还是技术发展来看,以智能音箱Echo为代表的智能硬件正在改变着人们的日常使用习惯,让所有人的注意力从屏幕上转移到声音,甚至变成了人们生活不可或缺的一部分。

虽然目前看来Spotify是这波用户习惯迁移浪潮的受益者,但有一个潜在风险就是:在未来某个时点,当用户习惯培养和用户数量积累均已完成,亚马逊可能会关闭和其他音乐平台的接口,亲自掌握音乐内容板块的主导权和控制权。

最后,再来分析Spotify引以为傲的个性化推荐。自从2014年收购智能音乐数据分析平台Echo Nest之后,Spotify加大了对于用户偏好的研究投入,从这点来看,Spotify就像是整个音乐行业的研发部门。

然而对于这个产品特点的实用性是否真的那么重要且实用呢?今年3月份在纽约Spotify投资者日的舞台上,Daniel Ek也提到,只有30%用户在Spotify上的消费是基于其智能化推荐,也就是说还有70%的听众消费和音乐推荐这项功能无关。

所以,尽管Spotify已经荣登流媒体音乐第一股,但在后来者高举打开的追赶下,Spotify的江湖地位其实并不够稳固。于是,在这个华尔街一片叫好的形势下,华纳音乐和索尼音乐仍然坚定不移地抛售手上Spotify的股份也变得可以理解了,落袋为安而已。

当然,除了上面的三个杀手锏,Spotify还可以从开拓高净值用户市场、挖掘平台的大数据价值和进军上游内容等更可预期的机会。

03

一切市场竞争,都是话语权的争夺

从Spotify股权抛售事件,我们可以看到流媒体音乐行业血淋淋的现实:Spotify就像一块“三夹板”,上游压制和同游竞争让其从两头均受到不少压力。

作为平台公司,Spotify和上游的版权公司的议价能力是基于其市场地位的。一旦其市场地位有所动摇,版权公司假如提供版权费的定价,业务单一并极度依赖上游的Spotify必然遭受灭顶之灾。

在和竞争对手的抗衡中,尽管Spotify从初创公司中脱颖而出并成长为行业龙头,但在Spotify完成流媒体音乐的市场培育后,虎视眈眈的苹果、亚马逊等互联网巨头终于等到了发力时机。而这些巨头坐拥雄厚资本,在这场关乎市场份额争夺的车轮战之中,他们并不介意和Spotify战斗久一些。

回望一路走来的艰难和未来的隐忧,充分说明上市并不等于高枕无忧。无论是用户获取、数据营销还是产业链拓展,Spotify可以做的还有很多,这些机会固然伴随着不确定性,但是如果能够稳稳当当地抓住其一,也许就能突破目前所面临的风险。

对于中国音乐产业未来的独角兽而言,Spotify目前面临的挑战也许正是今后他们未来所要迎接的挑战。要想不被上游扼住咽喉、不被竞争对手赶超,只有不断夯实业务和资源体系,增强产品的核心竞争力,才能拥有更大的话语权。

本文为音乐先声原创稿件,转载及商务合作,请联系微信:vision_2753