5月15日,波士顿咨询与陆金所共同发布《全球数字财富管理报告2018》。报告指出,当前中国财富管理市场规模达6万亿美元、财富管理产品线上化渗透率34.6%,已处于全球领先地位,中国财富科技企业总融资额达28.3亿美元,占世界总融资额的四成有余,位列全球第一。

BCG全球合伙人兼董事总经理、大中华区金融业务负责人何大勇表示,线上财富管理不是单纯线上化,不仅是现金管理数字。财富管理的本质仍然是财富的保值增值,而非以流动性管理为核心诉求,科技是帮助更高效、更透明、更精准实现最优资产配置的工具与手段。

陆金所联席董事长兼CEO计葵生表示,“未来财富管理有三大确定性:一是AI将在咨询方面与人工形成互补以及替代;二是在新的资管规定下,将向基于绩效的资产管理转变;三是从固定收益更多转向权益类投资,智能投资组合工具将可能会被大量采用,如何投资与投资什么将变得同样重要。”

中国的财富管理渠道仍待规范

波士顿咨询与陆金所共同研究发现,当前的中国财富管理市场具有以下三大特征:

第一,市场亟需规范。刚性兑付将原本分摊到投资者身上的风险转移到少数金融机构身上,加大了风险的集中度;当前众多投资者处于被动接受现有产品模式而非根据自身风险偏好、投资规模主动选择符合自身情况的理财产品;销售导向无法做到真正以客户为中心。

第二,投资人尚未成熟。中国投资者对风险分散的意识仍停留在机构刚兑能力上而非投资标的上,资产配置的平均投资期限远短于成熟财富管理市场。报告数据显示,84%的中国投资者主力资产配置的平均投资期限分布于3-12个月之内,80%以上资金投资于固定收益类产品。

第三,机构良莠不齐。从整体市场来看,服务机构的水平以及在对科技的应用上差异巨大,已有部分领先机构不断提高专业水平,规范自身行为,成为行业典范,但也有如部分平台以金融科技为市场营销的工具而非业务改造的引擎,并未通过技术和数据真实创造价值。

该报告同时指出,中国财富管理客群尚未成熟,过高依赖固定类收益产品,缺乏资产配置理念,投资期限较短投机性强。随着整个财富管理市场的大转型,中国投资者过往对机构刚兑能力和客户经理个人关系的信任基石将被打破,科技将取而代之,通过三个维度重新建立起投资者对财富管理机构专业能力的信任。

对于资管新规对财富管理市场的影响,BCG全球合伙人兼董事总经理何大勇表示,从美国英国等市场来看,监管政策积极推动了渠道标准体系化建设,改变了渠道非中立、误导销售的乱象,中国的资管新规落地虽然已经明确规范了财富管理的产品端,但尚未对渠道端形成标准,从别国经验来看,产销分离将会是大趋势。

中国财富科技企业融资全球第一

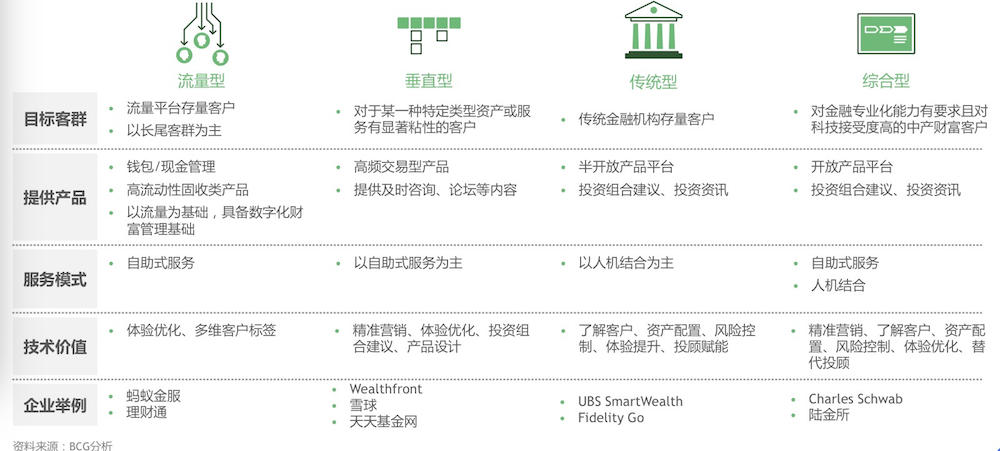

从财富科技企业发展角度来看,中国已领先全球市场。截至2017年前三季度,全球有超过600家财富科技公司,总融资额达67亿美元。其中,中国财富科技企业总融资额达28.3亿美元,占世界总融资额的四成有余,为全球第一。报告指出,目前中国数字财富管理市场已经出现流量型、垂直型、传统型及综合型四类竞争机构,它们在科技运用价值和撬动力度上面临着不同的挑战。

何大勇指出,四类机构在六大制胜点上均存在短板。流量型机构面临客群上移的挑战,同时需尽快弥补投研投顾能力,以获取更为高端的财富客群提升专业财富管理能力。垂直型机构面临价值定位转变的挑战,需要拓展业务和市场,思考如何在巩固优势的基础上不断加深对产品和客户的理解。

传统型机构则需做到真正以客户为中心,提升科技应用能力并突破体制机制束缚。综合性机构相对已建立了较为全面的能力和客户基础,应在科技的支持下,深化开放模式,着力为客户提供更为个性化的各类服务,摆脱“产品超市”的定位。

何大勇表示,“虽然中国的金融科技及线上化财富管理在过去五年发展迅猛,在全球占据不可忽视的地位。然而,中国真正的数字财富管理的发展仍处于起步期。2018年是中国财富管理市场、数字财富管理模式都在思变与应变的关键节点,所有参与者都需要思考未来的道路与方向。”