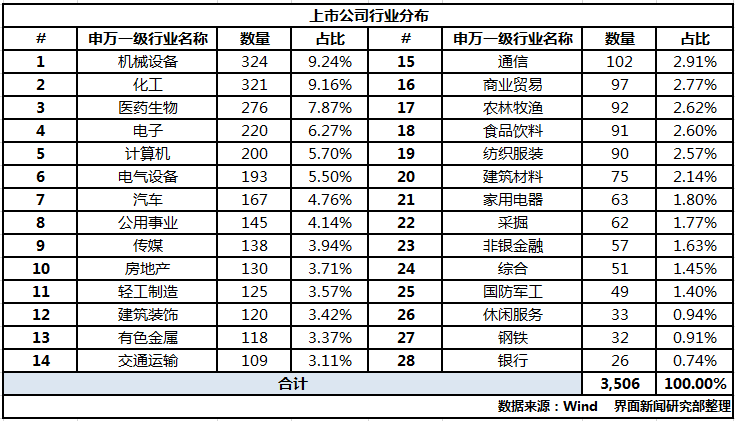

截至5月13日,沪深上市公司的业绩披露已基本完成。界面新闻根据Wind数据进行梳理,共有3506家上市公司完成了去年年度及2018年一季度的业绩披露,其中沪市2095家,深市1411家,计算包含2018年新上市公司。上市公司申万一级行业分布如下:

哪些行业在近一年脱颖而出?界面新闻从核心财务数据、核心财务比率、市场特征及市场表现的角度对各行业板块进行了分析统计。

核心财务数据篇

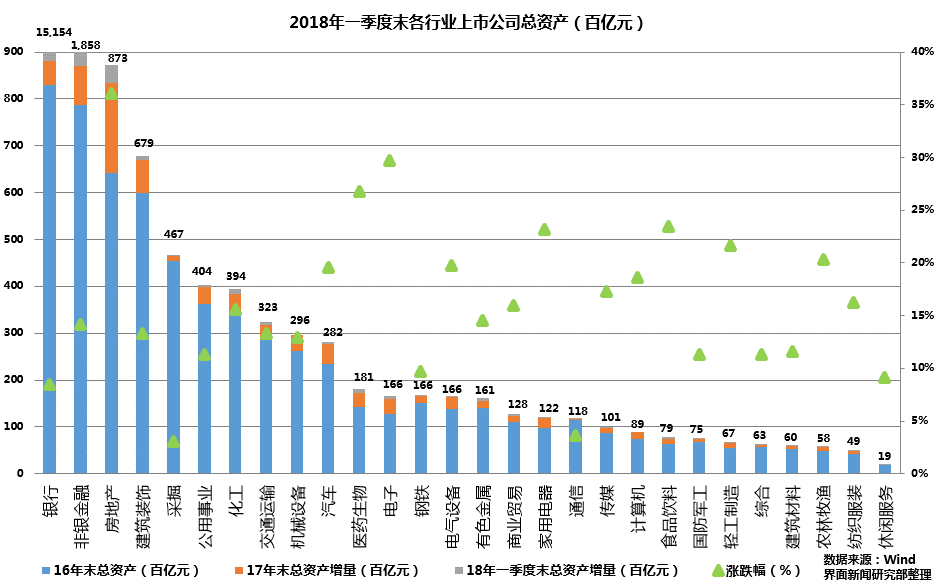

I.行业总资产

2018年一季末全行业总资产为2,259,954亿元,较去年年初上升10.97%。去掉金融行业后全行业总资产为558,713亿元,较去年年初上升17.09%。

第一位的是银行业,以1,515,425亿元的总资产占全行业的67.06%,规模相较去年年初增长8.50%;规模增速最高的行业是房地产业,其也同时是非金融行业的领头羊。自去年年初至今年一季度末,房地产业的资产规模已扩张至87,313亿元,规模增长36.10%。通过图中橙色区域的占比可以看到各行业在2017年的资产规模增长情况,房地产业在2017年明显与第四名的建筑装饰业拉开差距;规模增幅最小的为采掘板块,从去年的46,518亿元成长至今年的46,735亿元,增幅3.06%。各行业板块在过去的一年均实现了资产规模的正向增长,相较2016年有所改善。

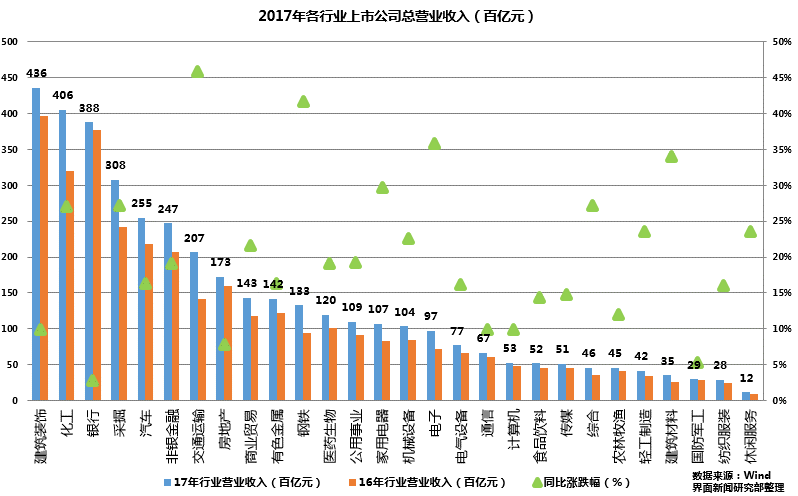

II.行业总营业收入

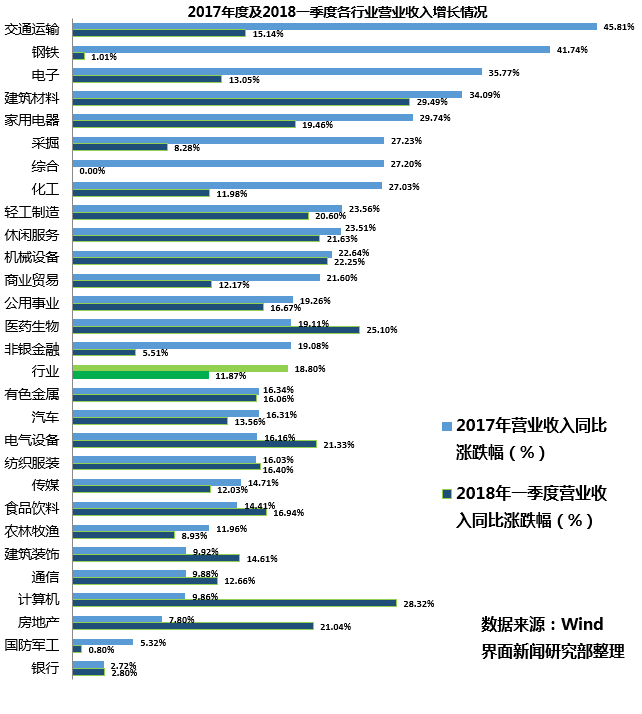

2017年度全行业总收入为390,828亿元,同比增长18.8%,增速同比翻倍。其中,第一位的是建筑装饰业,以43,596亿元的总收入占全行业的11.15%,行业营收同比增长9.92%;第二位的是化工业,年度总收入为40,558亿元,同比增长27.03%。

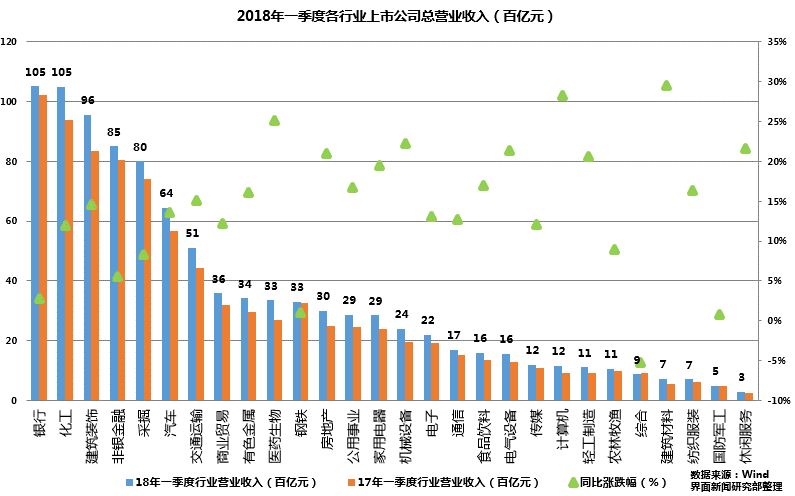

2018年一季度全行业总收入为98,061亿元,同比增长11.87%。其中,第一位的是银行业,以10,521亿元的总收入占全行业的10.73%,行业营收同比增长2.08%;第二位的是化工业,一季度总收入为10,507亿元,同比增长11.98%。

2017年度全行业营收同比增速为18.8%。增速最高的行业为交通运输业,年度总收入为20,659亿元,同比增长45.81%;2018年一季度全行业营收同比增长11.87%。增速最高的行业为建筑材料业,年度总收入为719亿元,同比增长29.49%。

2018年一季度营收同比增速与2017年同比增速相较,营收增速改善最为明显的是计算机行业,收入增速提升18.46%,而钢铁行业同比增速则下滑40.72%。

2017年收入增速最高的四个行业依次是交通运输、钢铁、电子及建筑材料,2018年一季度增速最高的四个行业为建筑材料、计算机、医药生物、机械设备。数据分析表明,两个区间收入增速的相关性较低,也就是说业绩增速的持续性及稳定性并不乐观,但是仍有部分行业实现了稳定高速的业绩增长。其中,建筑材料行业在2017年以及2018年一季度的收入增速分别达到34.09%及29.49%。轻工制造、休闲服务、机械设备等行业在各阶段均实现了超20%的稳定收入增长。

III.行业归属于上市公司股东的净利润

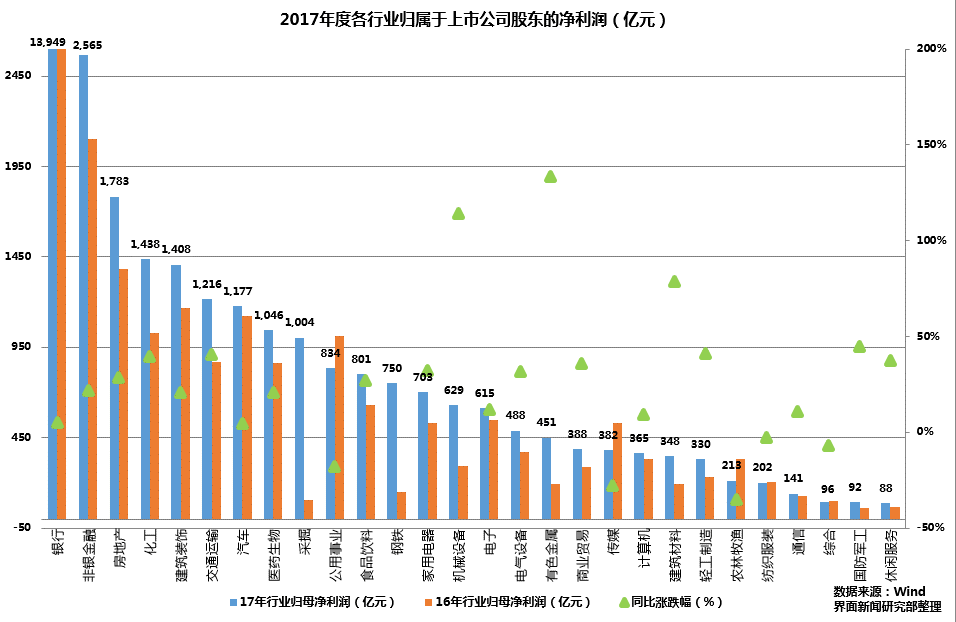

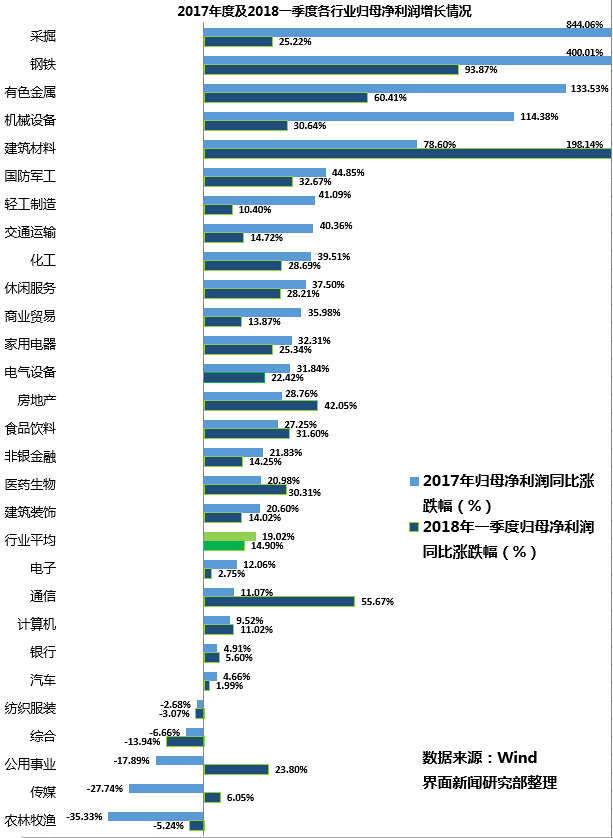

2017年度全行业归母净利润为33,503亿元,同比增长19.02%,大幅超过了2016年的7%。其中,第一位的是银行业,以13,949亿元的净利润占全行业的41.6%,行业规模净利润同比增长4.91%;非金融业第一位的是房地产板块,2017年全行业归母净利润为1,783亿元,同比增长28.76%。

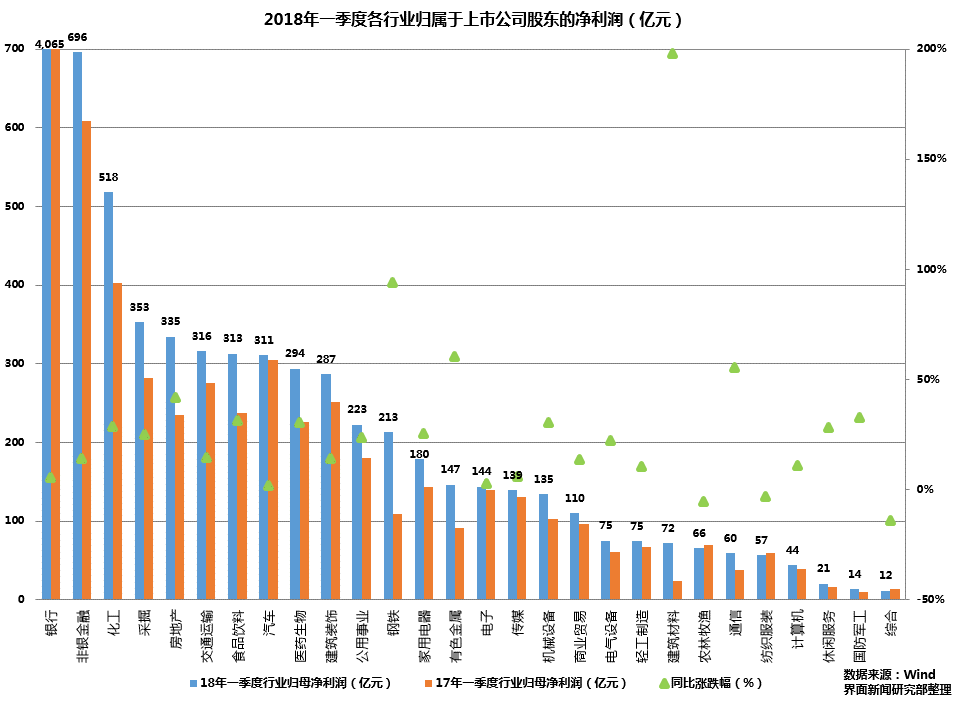

2018年一季度全行业归母净利润为9,274亿元,同比增长14.90%。其中,第一位的是银行业,以4,065亿元的净利润占全行业的43.8%,行业规模净利润同比增长5.60%;非金融业第一位的是化工板块,2017年全行业归母净利润为518亿元,同比增长28.69%。

全行业归母净利润在近一年实现了近20%的高速增长。其中,前年低基数、近一年产品价格持续上涨的采掘、钢铁、有色金属、建筑材料业等周期性行业去年业绩大幅改善,且钢铁、建筑材料以及有色金属业将业绩的强势延续到了今年一季度。而农林牧鱼、综合类以及纺织服装业的业绩呈连续下滑。

2018年一季度归母净利润同比增速与2017年同比增速相较,增速改善最为明显的是建筑材料行业,归母净利增速提升119.54%。

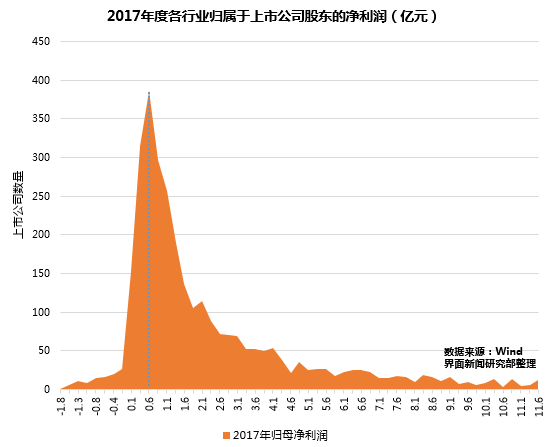

2017年,实现正向收益但归母净利未超过7亿元的上市公司占到总数量的8成,业绩主要聚集在6千万元左右的区间,分布峰度较高,反映为业绩扎堆的现象。数据的另一个特点是呈明显右偏分布,即右边长尾。右边零散的数据点拉高了平均收益,收益平均值为9.56亿元,中位数1.31亿元。

此外,由负到正净利呈明显跃升,较明显的显示了上市公司追求正业绩的倾向。

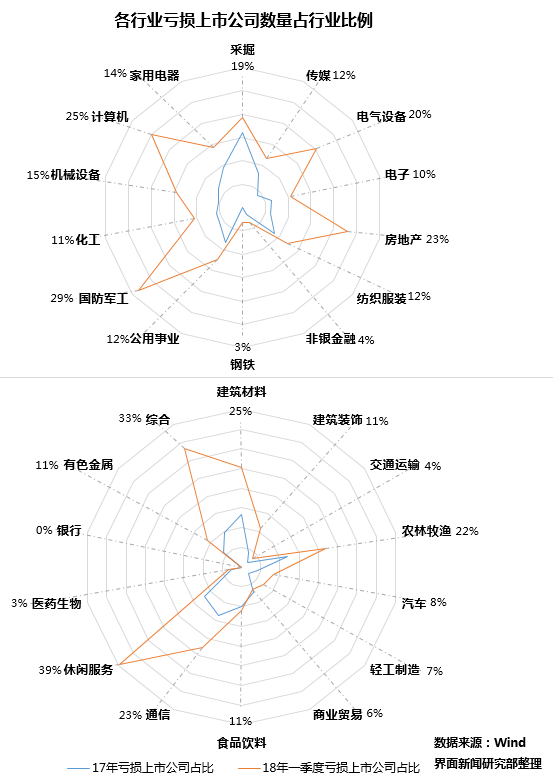

IV.行业亏损上市公司数量占行业比例

2017年度全行业共计有220家上市公司亏损,占比6.27%,与2016年相比变化不大。而2018年一季度全行业共计有476家上市公司亏损,占比13.58%,亏损程度明显扩大。从能力图的分布上可以看到除了商业贸易业,其他行业今年一季度的亏损情况均较去年严重。

去年亏损最严重的行业为采掘行业,62家上市公司中有10家出现亏损,占比16.13%。今年一季度亏损最严重的的行业为休闲服务,33家上市公司中有13家出现亏损,占比39.39%。各行业中整体表现较好的是银行及钢铁业。

核心财务比率篇

I.盈利能力 - 行业毛利率与净利率

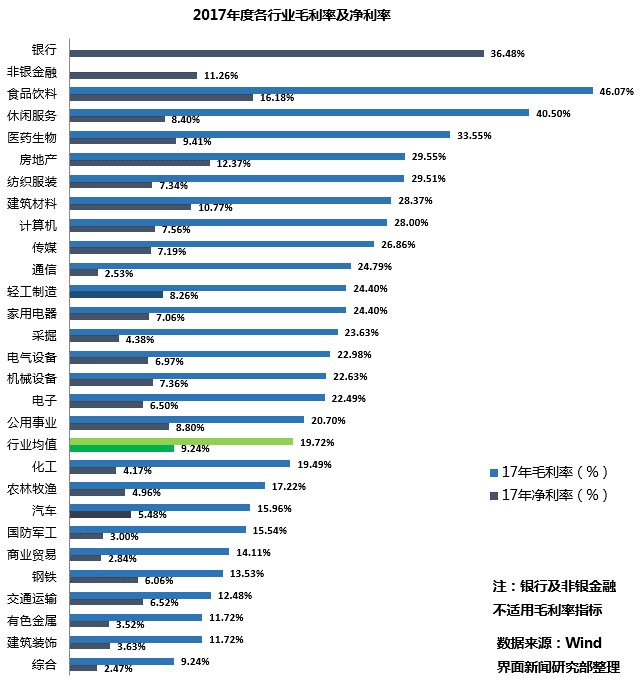

毛利率与净利率用来衡量销售及成本控制的综合能力。除去两个金融板块,26个行业中有16个行业跑赢了全行业均值。全行业毛利率为19.72%,净利率为9.24%。剔除掉银行及非银金融板块后,净利率为5.87%,相较2016年呈微幅改善。

2017年从毛利率角度,食品饮料行业最高,为46.07%,最低的为综合行业,为9.24%。2017年从净利率角度,银行业为36.48%,占据榜首。由于银行的盈利模式主要通过利差产生的利息净收入,而利息支出部分已在营业收入中扣除,收入基数小,盈利模式不同质影响了其净利率远高于其他行业。非金融行业中, 2017年净利率最高的为食品饮料行业,为16.18%,最低的同样为综合板块,为2.47%。

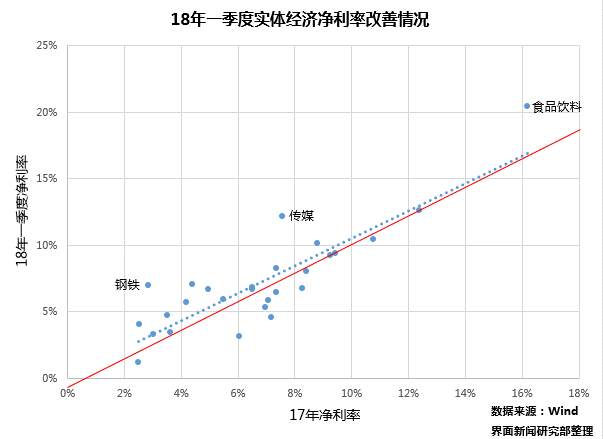

2018年一季度部分行业盈利能力明显改善,实体经济整体向好。图中每个点代表一个行业,图中未包含资金流转的金融行业。当点落在图中红线上意为该行业2018年一季度业绩反映的盈利能力与2017年相同。其中,传媒、食品饮料以及钢铁业盈利能力改善幅度较为明显,2018年一季度行业净利率上涨均超过4个点。国防军工及通讯行业表现不佳,一季度净利率下滑超过3个点。趋势线始终处于红线上方,意味着全行业整体水平向上平移,盈利能力呈现积极改变。

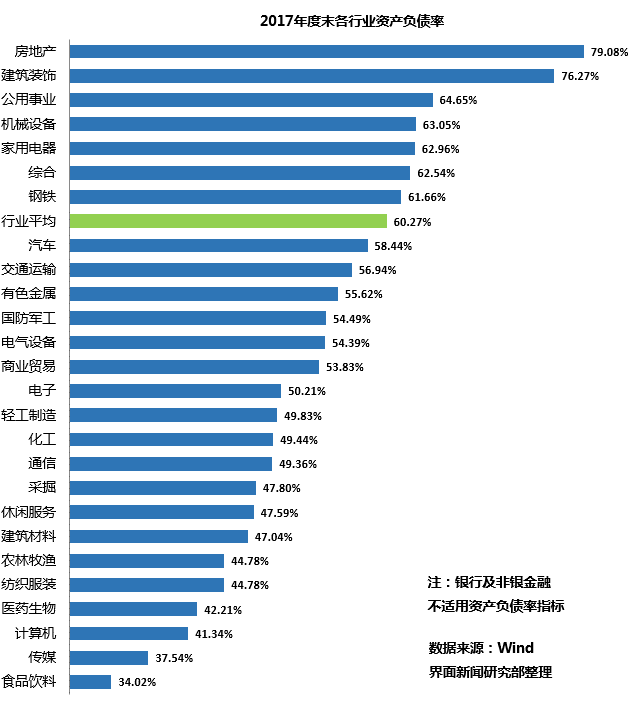

II.偿债能力 - 行业资产负债率

资产负债率是衡量负债水平及风险程度的重要标志。截止2017年末,非金融行业里房地产业一举超过建筑装饰业,资产负债率最高,为79.08%,资产负债率最低的行业为食品饮料行业,为34.02%。剔除掉银行与非银金融板块后,全行业资产负债率为60.27%,与2017年初相比微幅下降、基本持平。

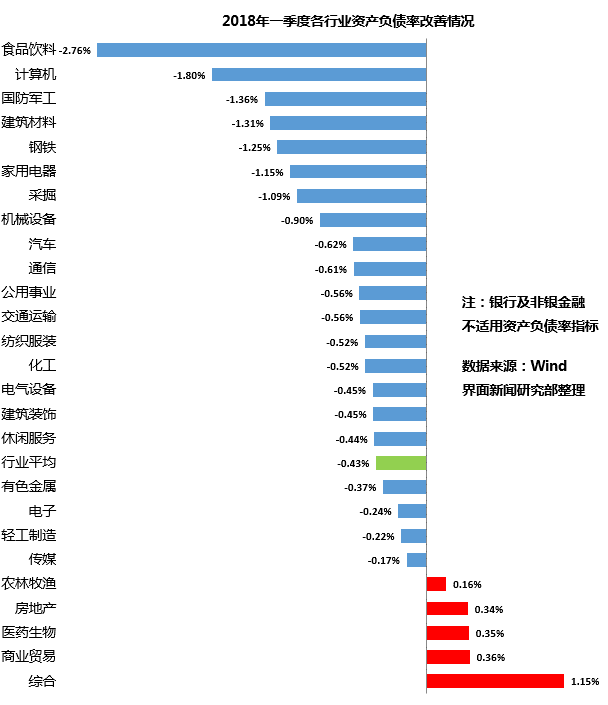

一季度,杠杆进一步降低,全行业资产负债率降低0.43%。食品饮料行业降幅最为显著,资产负债率下降2.76%。而一季度综合行业资产负债率相较去年年末上升幅度最大,增幅达1.15%。

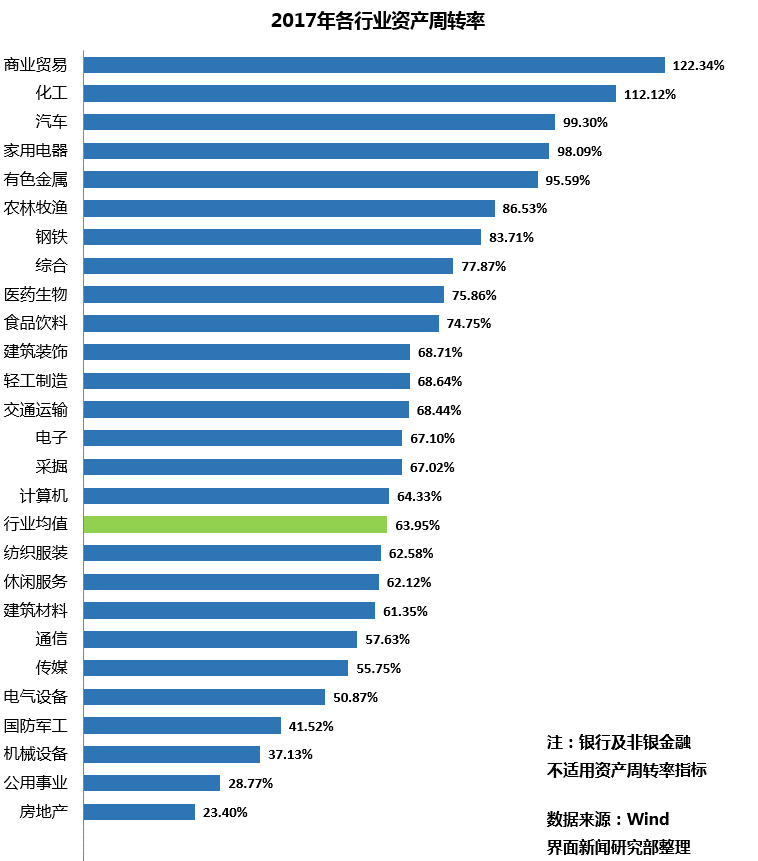

III.营运能力-行业资产周转率

资产周转率体现经营期间全部资产从投入到产出的流转速度,反映企业全部资产的管理质量和利用效率。2017年,非金融业中商业贸易的资产周转率最高,为122.34%,最低为房地产企业,资产周转率为23.40%。剔除掉银行与非银金融板块后,全行业资产周转率为63.95%。

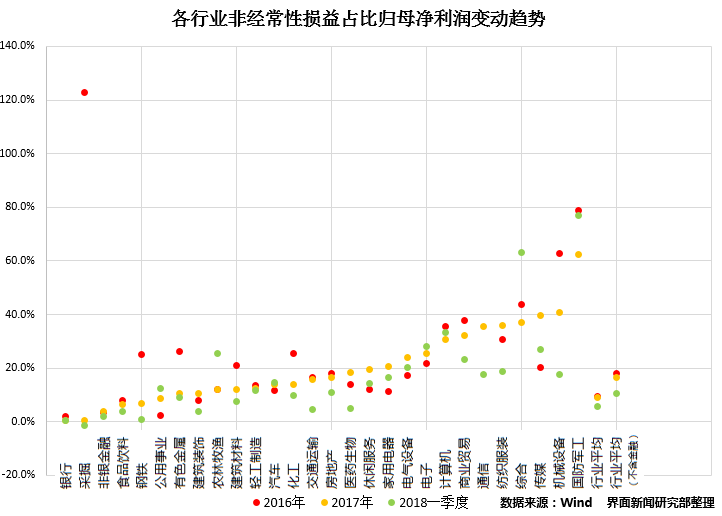

IV.收益质量-非经常性损益占比归母净利润

非经常性损益占比归母净利润反映了非内生业绩对公司业绩的贡献程度。比例越低,说明公司粉饰财务报表的程度及可能性小,公司更关注于主营业务,业绩质量越高。各行业对应三个时间节点的比率分别以红黄绿三色表示,当红黄绿呈自上而下的排序列示时,说明该行业的收益质量正在持续改善。

从最右边两列可以看到,全行业比率不断边际改善,非金融行业整体比率由2016年的18.4%降到2017年的16.8%,直至2018年一季度的10.9%。

2017年,比率最高的行业依次为国防军工、机械设备以及传媒业,国防军工的比率高达62.6%,2017年共有8个行业非经常性损益占净利比超过30%。2018年一季度,28个行业中有20个行业呈现改善,其中机械设备、通信及纺织服装行业改善最为显著。

不过,2017年仍有287家公司通过非经常性损益实现了业绩的扭亏为盈,占比总上市公司数量的8.19%。

市场特征篇

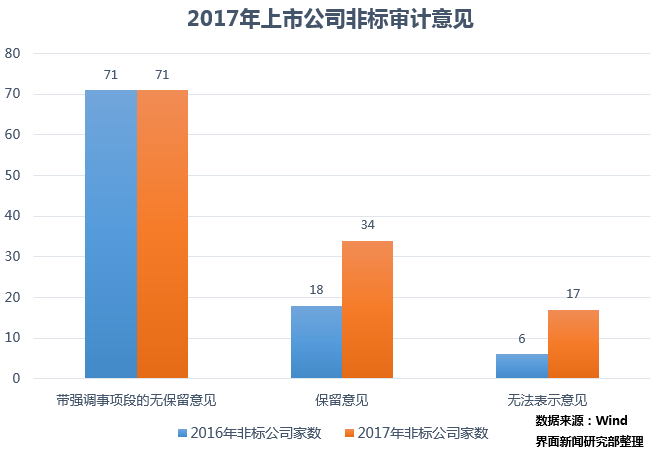

I.审计意见

2017年共有122家上市公司被给予非标意见,相较去年的95家,增幅达到28%。如果算上尚未披露年报或季报的9家上市公司,这一数字会进一步增多。其中更是有39家上市公司被连续3年给予非标意见。

非标的增长主要是分项保留意见以及无法表示意见。反映了监管部门对中介机构尽责要求持续加强,信息披露趋于透明,有利于倒逼上市公司回归主营业务,保护中小投资者的利益。

II.商誉减值

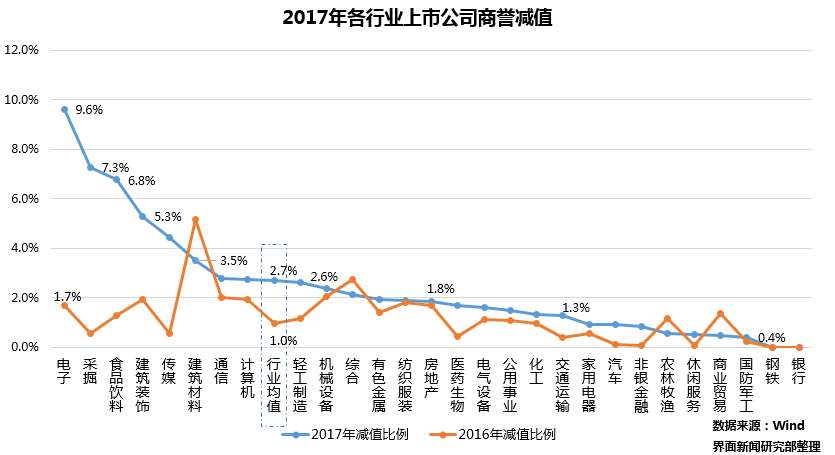

2017年业绩雷区爆发,不少公司业绩大幅向下修正便归结于商誉减值。

2017年上市公司计提商誉减值数量达到478家,减值总额高达359亿元。而16年商誉减值上市公司数量为346家,减值总额仅为101亿元,17年的减值数额为16年的三倍有余。

高估值、高业绩承诺、高杠杆的并购重组的副作用集中爆发,从金额上来说,传媒、电子、采掘三个行业的减值总额最高,分别为69亿、68亿及41亿,合计占到了总减值金额的49.4%。其中电子行业的商誉减值占原商誉比例最高,达到9.6%,而去年这一数字仅为1.7%。

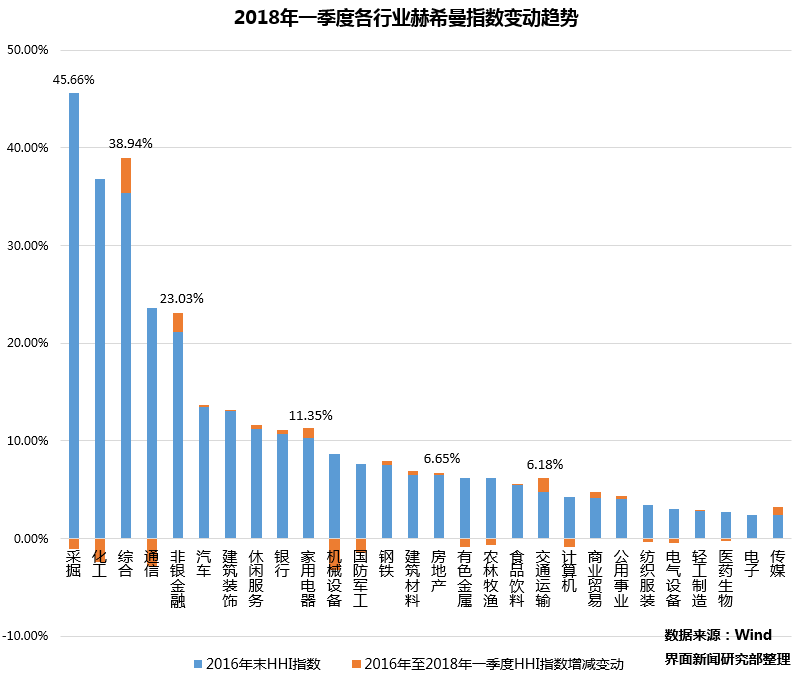

III.市场集中度

赫芬达尔—赫希曼指数(HHI指数)是反映产业集中度的综合指数。2016年底至今,以上市公司营业收入为口径的HHI指数微幅增长,多行业HHI指数增长明显,细分市场呈现二八分化。市场集中度最高的行业为采掘行业,HHI指数为0.4566。除去金融板块以及综合类板块,涨幅最明显的为交通运输、家用电器以及传媒行业。其中交通运输HHI指数上涨0.014。由于房地产业营业收入存在滞后性,所以房地产业集中度指数虽呈现上涨,但上涨幅度不大。机械设备行业集中度下滑幅度最大,为-0.0325。

市场表现篇

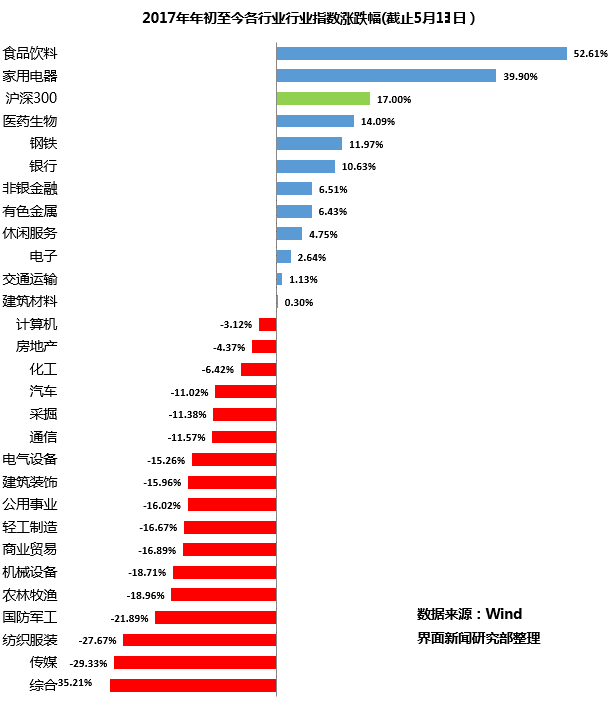

I.行业指数涨跌幅

2017年年初至今,28个板块中,除食品饮料、家用电器外均未跑赢沪深300指数。28个行业中有11个行业的市场估值增长,行业分化严重。国防军工、纺织服装、传媒、综合板块跌幅最深,跌幅均超2成。

总结

总的来说,2017年初至今的市场可以用两句话简要概括:

上市公司盈利能力与盈利质量双提升,市场二八分化加速

在过去的这一年多里,市场流动性增强、上市公司资产周转率提升。资产规模的加速扩张叠加资金周转速度提升拉动了2017年全行业营业收入增速的同比倍增。在收入积极增长的基础上,全行业毛利率及净利率微幅改善,同时去杠杆下全行业资产负债率回落减少财务成本,共同推动了整体净利润的增长,上市公司盈利能力显著提高;同时,非经常性损益占比归母净利润呈明显的逐阶段减少趋势,净利润质量持续升高,盈利质量发生改善;而从上市公司特征的角度看,行业竞争环境更加激烈,一些边际成本高、产品质量不过关、没有规模经济效应及品牌优势的中小企业陆续被淘汰,反映为多行业市场集中度走高。与此同时,严监管下去年爆出财务问题的上市公司数量大幅上升,2017年年报非标意见上市公司数量同比增长三成。过于激进的经营策略及业绩承诺的雷区也陆续暴露出来,商誉减值、债务违约对经营不善的上市公司再度施压,市场二八分化加速。

从各板块业绩来看,2017年初至今上游强周期行业以及大消费板块的综合表现最为突出。同时随着市场风向的转变,去年以来资金从高溢价、高估值的概念股、伪成长股转向真成长、业绩确定的价值股,回归业绩本质,所以这一期间市场的估值提升也主要集中在这类基础面扎实的标的。

其中,采掘、钢铁、有色金属以及建筑材料等上游强周期行业受益于供给侧结构性改革,在过去的一年均实现了爆发式的业绩增长。以表现最好的钢铁行业为例,去年以来,钢价在低库存以及限产形成的供需缺口的合力下持续走高,而钢价走强、成本效益优化则进一步推动钢铁行业盈利预期不断提升。

同时在消费升级的推动下,食品饮料以及家用电器行业业绩向好。供需合力推动白酒价格上涨,白酒销售节奏加快、售价上扬。市场需求良好、业绩基础扎实的家电龙头也带动了家用电器板块,成熟期白电业务持续贡献利润,业绩稳步向前。食品饮料以及家用电器行业领跑两市,为2017年初至今唯独跑赢沪深300的两个板块。

此外,金融行业及房地产行业业绩同样发生积极的改变。其中,银行净利息差改善,行业净利润增速回暖。房地产业2017年销售金额同比上升13.7%,销售千亿房企已突破16个,为去年规模扩张最快的行业。房地产业市场集中度不断提升,净利率及净利润水平均在各行业前列。

而国防军工、纺织服装、传媒等业绩表现不突出的行业则继续遭到资金的抛弃。