随着非上市寿险公司去年经营成绩单披露,公司盈利能力随之曝光。近年寿险业面临着一系列监管政策和资本市场环境的变化,部分公司不能很好地适应,去年出现连续亏损或者转盈为亏。

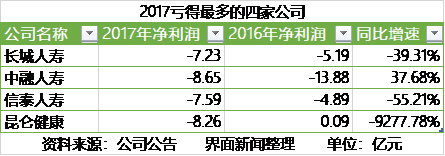

这四家公司是去年亏损最多的寿险公司,合计亏损31.73亿元,占去年亏损寿险公司近57%。

中融人寿、昆仑健康、长城人寿和信泰人寿四家公司去年亏损最多,前两家公司亏损额度在八亿之上,后两家公司亏损七亿以上。从业绩变化来看,中融人寿较2016年有所回升,但仍难逃“亏损王”的命运;其余三家公司都是亏损程度进一步扩大,尤其是昆仑健康,同比下滑97倍转盈为亏成第二大亏损企业。

中融人寿由于2016年基数太差,净利润同比增长38%仍是亏损8.65亿元,是2016年亏损得最多的寿险公司。分析公司利润表发现,退保金高企或许是公司去年亏损的主要原因,公司去年退保金高达36.53亿元,占公司营业成本的61%。

实际上,公司2016年的大额亏损也有退保金的因素,当年公司营收不到6亿,退保金却高达30亿。“这是因为公司过去几年激进售卖万能险的结果,这两年行业保险保障的呼声越来越浓,同时银行理财产品收益率走高万能险结算利率下行,共同导致万能险退保增加。前几年行业的万能险设计,初始费用和退保手续费普遍很低,甚至没有,也间接促使了退保。”行业观察人士分析。

另一家称得上“亏损王”的是昆仑健康,公司净利润同比下滑近93倍,由2016年的盈利900万降为亏损8.26亿元。分析公司利润表发现,主要是保险责任准备金的大额度提取、手续费及佣金支出和业管费增加,共同导致了公司大幅转盈为亏,去年这三项费用分别同比增长61倍至12.64亿、1.5倍至1.3亿、62%至5.65亿元。

这三项费用的上升都跟公司被迫转型挂钩。前几年公司依靠万能险拓展规模,随着这两年保险保障的政策导向,公司被迫进行业务调整,降低中短存续期产品占比,转向传统业务发展。随着传统业务发展,保险责任准备金提取增加,同时业管费和手续费及佣金支出等业务费用也相应增加。

与之情况类似的还有长城人寿。这是一家曾经连续四年微盈利的公司,2016年受投资收益波动影响陷入亏损,去年亏损额度进一步扩大,同比下滑39.13%至亏损7.23亿元。从利润表分析来看,虽然去年投资收益同比减少近5亿元,不过公允价值变动由2016年的-2.6亿元变为3.3亿元,因此去年投资数据方面相对2016年变化不大,对净利润影响有限。

拖累长城人寿净利润的是手续费及佣金支出的急剧上升和业管费的增加,分别同比增长84%、26%至9.1亿、9.42亿元。与昆仑健康一样,费用上升也源于公司业务转型,提高保障型业务,这增加了公司的前期成本投入。公司去年在代理人队伍建设和机构推进上都有起色。

另一家陷入亏损泥潭的公司是信泰人寿,去年净利润同比下滑55.21%至亏损7.59亿元。与前述几家公司一样,公司亏损幅度的扩大也与经营转型有关。从利润表来看,公司保险责任准备金的大额度提取、手续费及佣金支出和业管费均大幅增加,分别同比增长21倍至96.43亿、2.3倍至11.83亿、47%至13.1亿元。

显而易见,这些业绩大幅亏损的公司都处于转型的阵痛期,转型政策导向的保障型业务,前期需要投入大量运营成本。对于这些过去重银保、重理财型业务的小公司来说,转型是一个漫长的过程,公司度过业绩的阵痛期还需要时间。