作者:小沐

编辑:友子

截至目前,各大电视剧上市公司已经完成2017年的年度业绩披露。

由于近年来发力争夺头部剧市场、联合制作方式增多、演员片酬持续上涨,影视剧行业的整体盈利能力仍显疲弱。数娱梦工厂(公众号D-entertainment)根据华策影视、慈文传媒、欢瑞世纪、唐德影视的年报统计,4家电视剧制作公司去年电视剧业务的平均毛利率已经下滑到了40%以下。

受益于精品剧战略执行、品牌优势以及对头部剧的主控力提升,个别一线厂牌如华策影视、慈文传媒的电视剧业务盈利能力其实反而有所改善。凭借“大IP+大明星+大制作”,头部剧一方面彰显影视剧公司本身的制作实力与行业地位,另一方面则是强化制作商的产业链话语权、助于视频网站提升会员收入的利器。

然而随着内容精品化的竞争加剧,对明星要素的投入始终有增无减。在明星“限酬令”颁布后,整体上演员薪酬的增幅虽然有所下降,然而高流量明星的稀缺价值并未减损,一线明星的片酬仍维持上涨态势。此外,明星主演通过兼任制作人、成立工作室的方式获取剧作销售分成和股权分红,进一步打开收入渠道。

数娱梦工厂(公众号D-entertainment)从华策、嘉行的年报注意到,杨幂的片酬短短一年就上涨了48%,而出演了《凰权·弈天下》的倪妮的工作室则拿到了近亿元的款项。

2017年,网络剧体量首次超过网台剧,视频网站加大自制剧的布局似乎也削弱着制作机构的话语权。

不过依靠优质内容的生产能力,传统影视公司依然是平台方绕不开的合作对象。在视频平台付费的推动下,影视公司仍将受益于视频网站对于精品内容制作经验和头部版权的巨大需求。

从视频网站预算分配来看,对于自制剧的投入比重依然较低,且大部分采取和影视公司联合制作或者委托承制的方式。从流量贡献来看,纯网剧市场的流量高度集中于头部传统影视制作机构。

头部剧竞争加剧

巨头营收增长,但不乏隐忧

虽然产能有所收缩,电视剧行业景气度仍然高涨,因为精品剧输出增加以及互联网视频行业蓬勃发展带动观众需求和付费意愿持续提升。

综合《2017腾讯娱乐白皮书》和艺恩网数据,2017年省级卫视的黄金档和周播剧场共播出电视剧132部,较2016年减少55部。而同期国产影视剧网络流量近6000亿次,年增长率达到40%,头部剧的网播量突破200亿次。

而这当中,Top5电视剧网播量合计达到1761.24亿次,占到网络总播放量的30%。

数娱梦工厂(公众号D-entertainment)以华策影视、慈文传媒、唐德影视和欢瑞世纪4家龙头公司为样本统计,自2015以来主营业务的平均收入规模复合增长达57%。其中华策、唐德和欢瑞2017年度排名Top5作品的合计收入分别占到主营收入的47%、90%和78%。

随着深耕精品内容的比拼日益激烈,头部剧的单集价格和成本不断上涨,成为触动影视公司盈利神经的关键。

2016年,欢瑞世纪出品的《青云志》单集价格为700万元,而到了去年,华策影视、慈文传媒联合制作的《三生三世十里桃花》和《楚乔传》总授权价格分别达到1000万元/集,而计划于今年播出的《盗墓笔记3》新媒体版权价格已经上升至2400万元/集。

加之演员片酬持续上涨,出于缓解成本压力和收益风险的考量,多方联合制作成为主流。

随着成本上涨,行业整体盈利能力仍显疲弱。数娱梦工厂(公众号D-entertainment)根据年报统计,上述4家主流影视剧公司2017电视剧业务的毛利率平均下滑4.4个百分点至39.7%。

而拥有单部爆款、品牌资源和主控力较强的龙头厂牌,盈利能力边际改善明显——慈文传媒、华策影视去年的毛利率分别提升13个百分点和3个百分点至42.1%和26.9%。

为什么都依赖头部剧?头部剧一方面彰显影视剧公司本身的制作实力与行业地位,另一方面则是增强厂商的产业链话语权、助于视频网站提升会员收入的利器。

以华策影视为例,其2017年取得发行许可证的Top5全网剧作品《创业时代》、《时间都知道》、《甜蜜暴击》、《老男孩》、《谈判官》合计收入达到24.7亿元,占到主营收入的近一半。

这些作品除了拥有一线明星的加持,也与华策本身的精品剧制作能力有关。2017年华策参投的《楚乔传》、《三生三世十里桃花》和《孤芳不自赏》均位列年度网播量和卫视收视率Top10,前两部更是以458亿和431亿网播量雄踞榜单前2位。

另外,对投资比例的把控在客观上左右了盈利水平。对于影视剧主控方来说,投资比例较低的作品账面毛利率也相应较低,因为按照会计准则规定,发行方需要将发行收入全额确认为收入,将联合投资方的分成收益计入成本。

根据东方证券研究所报告,2016年慈文主控的两部年度热播作品《老九门》和《楚乔传》投资比例均低于60%。相比按发行收入全额确认的高收入基数,毛利率降至30%以下。

而由于去年对头部剧的主控力增强,慈文的电视剧业务毛利率大幅上升至42%。慈文传媒管理层曾在2017年7月的投资者交流会上介绍,对于有望担当2018年剧王的《凉生,我们可不可以不忧伤》的投资比例达到100%。

《凉生》此前已经以3.84亿首播权价格出售给湖南卫视。结合慈文传媒2017年8月公告的与聚力传媒的交易协议来看,《凉生》新媒体版权价格约为8亿,合计授权价格达到11.84亿元,超过再度打破单部S级电视剧价格天花板。

然而,影视公司对头部剧的倾斜有时候也意味着风险增加。

年报显示,唐德影视2017年电视剧业务的毛利率为49.6%,虽高于行业平均,但相比上一年仍然下滑了13个百分点。

原因或正是唐德大手笔投资精品大戏《巴清传》,根据唐德2017年11月的公告内容推算,《巴清传》取得的网台总授权价格约为9.15亿元,其中包括江苏卫视和东方卫视支付的首轮播映权价格合计4.65亿元以及优酷支付的网络版权价格4.5亿元。

而根据外界传言,此剧的投资成本为5亿元,唐德在该剧中的投资占比为70%。数娱梦工厂(公众号D-entertainment)按此计算下来,唐德从《巴清传》中赚得2.9亿元利润,投资回报率约为45%,未能保持2016年60%以上的回报水平。

不过,目前这部剧命运多舛,至今能否播出仍然没有确信。

明星片酬有增无减

绕过“限薪令”各有高招?

在“限薪令”颁布后,整体上演员薪酬的增幅水平有所下降,而高流量明星的稀缺价值在市场机制的作用下并未减损,头部明星的片酬仍然持续上涨。

一方面,由于电视剧仍然以to B销售为主,预售和买断的盈利模式下,明星是可以量化的核心估值要素;同时,“一剧两星”政策未见松动,卫视购剧成本依旧较高,加剧电视剧存货积压,使得电视剧更加倚重明星带来的高关注度和商业价值,以赢得有限的排播权。

根据华策2017年报显示的供应商交易项目,支付给倪妮的南京云鹰低飞影视文化工作室的采购价款为9778万元。如果该笔款项全部为演员酬劳,倪妮凭借《凰权·弈天下》女主演已经进入亿级片酬之列。

华策影视2017年供应商资料

按照70集计算,倪妮的单集片酬已经达到140万元,直追孙俪在《那年花开月正圆》中的取得的单集150万元片酬。而要知道,孙俪的身价相比2011年出演《甄嬛传》时每集30万的价格已经翻了5倍。

从华策自身来看,《凰权》也刷新了以往出品的电视剧中女星片酬的天价记录。上一部高片酬作品《孤芳不自赏》支付给Angelababy的酬劳约为129万元/集,而该片的市场表现实则黯淡,豆瓣评分仅有3.0。

由于倪妮工作室拿到的酬劳远远高于同剧咖位更高的陈坤(后者的东申童画仅拿到了6890万左右),因此也有分析认为陈坤从《凰权》中获得酬劳的方式可能还包括了股权投资,实际所得可能比倪妮还要高。

相比之下,评分5.2的IP剧《青云志》中女主演赵丽颖片酬为60万元/集,续作第3部已在筹备中;备受期待的《如懿传》中一线女星周迅的单集片酬也仅为60万元。

明星“限酬令”政策颁布后,整体上演员片酬涨幅有所收窄,但通过兼任制片人、成立工作室的合作方式参与收益分成或者股权分红实际扩大了明星收入的收入来源。

如杨幂主演的多部作品均通过名下经纪公司嘉行传媒参与投资。从嘉行传媒年报披露的客户和供应商资料来看,与华策影视旗下子公司剧芯文化达成的交易款1.5亿元应该来自于华策为《谈判官》支付的承制费用。

其中杨幂工作室直接取得的酬劳为3424万元,按照40集计算,杨幂单集片酬约86万元。仅从片酬来看,相比出演《三生三世十里桃花》时58万元/集片酬,一年后的身价涨幅仍然高达48%。

网络剧体量首超网台剧

传统影视公司争夺更大市场份额

在网络剧流量急速上升的同时,剧作数量也随之井喷,视频平台凭借资本力量加大布局自制剧,以抗衡传统影视公司的话语权。根据《2018年电视剧产业发展报告》,2017年全国播出的425部新剧中,“网台同播”模式占比48%,“网络独播”模式占比52%。这意味着网络剧在数量上已经首次超过网台剧。

根据骨朵的数据,网络剧方面,7家主流视频网站参与出品的网络剧数量占比已近4成。网台剧方面,2018年将上映的20多部大剧中,约有50%的主控方为视频网站。

此前慈文传媒曾表示,目前视频网站的剧集体量30%来自于外购、30%来自于定制、30%来自于自制。意味着从制作端市场格局来看,影视公司依然能够切到近60%的份额,而具有头部内容生产能力的厂商有望争夺更高的承制费用或收入分成。

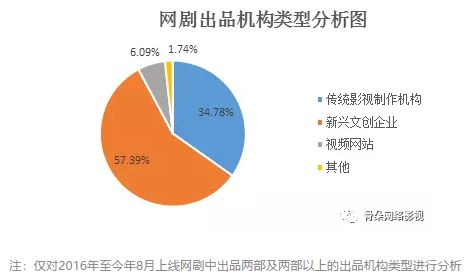

图片来自@骨朵传媒

而从预算来看,视频网站对于自制剧的投入比重其实并没有外界感受得那么高。

根据爱奇艺2017年年报数据,从内容资产构成来看,版权内容资产的占比为77%,原创内容资产占比23%。另据慈文传媒介绍,视频网站未来外购剧集体量不会减少,用于外购的70%的预算会降低至50%,还有30%分配给定制。而自制剧的预算分配实际上最小,仅占到20%。

结合视频网站出品的自制剧情况来看,大部分采取和影视公司联合制作或者委托承制的方式,如爱奇艺出品的《爵迹·临界天下》、腾讯影业出品的《沙海》均选用慈文传媒的制作团队。

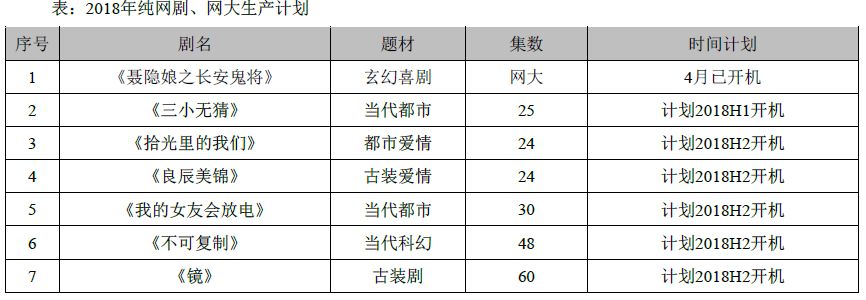

相应地,传统影视机构也在加码纯网剧研发。从华策的2017年报数据来看,2018年项目计划中新增了6部网络剧,1部网大。

从流量贡献来看,纯网剧市场的流量高度集中于头部传统影视制作机构。根据骨朵数据,2016年至2017年8月出品网剧播放VV在10亿以上的30家机构中,传统影视机构数量占比达到2/3,播放VV占比达到54%。

而播放VV居于Top5的制作机构中,传统影视公司占据4席,分别为慈文传媒、华策影视、新丽传媒和盟将威,平均播放VV达到120亿次,市占率达到38%。

网台同播、先网后台的播放模式已趋常态,电视剧和纯网剧的界限越来越模糊,传统影视公司与视频网站之间的交叉合作将更为深入。

现代题材居多的网剧凭高口碑和热议度不排除向卫视反向输出,去年的《海上牧云记》已经是如此。而由影视公司出品的电视剧如果面临播映延期、审查严苛、运作不力等阻碍,或会转战至网端首播。

对影视公司来说,其拥有的优质内容生产力将是平台方切入上游绕不开的河流,在付费浪潮推动下,仍将受益于视频网站对于精品内容制作经验和头部版权的巨大需求。

不同于头部剧赋予厂牌的市场影响力和流量吸聚力,纯网剧往往更能以小搏大贡献较高的利润回报。反过来,传统影视公司可利用网剧的承制费收入反哺原创精品剧,随着精品剧的工业化制作水准提升、厂商品牌效应增强,有望从合作中获取分成收益、提升盈利水平。

而视频网站将立足于平台商定位,凭借流量入口而非制作能力的优势扩大变现空间。通过增加定制剧/自制剧扩大和丰富版权库,再藉由会员付费、广告、授权分销等方式谋得细水长流的丰厚收益。