5月4日,中国银保监会下发《关于组织开展人身保险产品专项核查清理工作的通知》(下称《通知》),对人身险产品进行集中清理整顿,包括在售的、储备的、已停售的所有产品都被纳入核查清理范围,让历史遗留问题产品无处遁形。

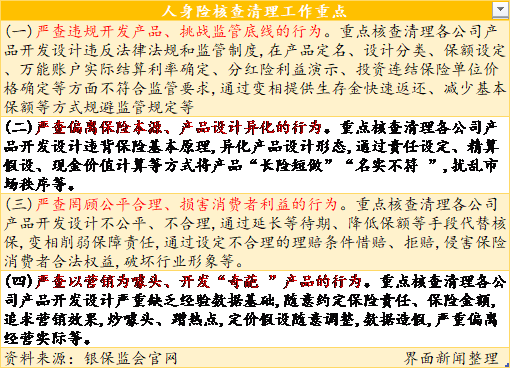

《通知》明确了四项重点核查清理工作,见下图。

本次人身险核查清理的重点包括产品 “违规开发、偏离保险本源、损害消费者利益、‘奇葩’产品” 等开发设计。具体体现为“万能账户实际结算利率确定、分红险利益演示、投资连结保险单位价格确定”等不合规、“生存金快速返还”、“长险短做”、“通过延长等待期、降低保额等手段代替核保,变相削弱保障责任”、“开发设计严重缺乏经验数据基础,随意约定保险责任、保险金额”、“追求营销效果,炒噱头、蹭热点”。

实际上,“这些是之前市场上都存在的问题,是常年积累的诟病”,一位寿险公司创新部门相关负责人告诉界面新闻,比如“长险短做”,一些银保产品本设计为10年期,但按一年期去销售;“生存金快速返还”则覆盖134号文实施之前的大部分年金产品;“奇葩”产品前几年也很多,像雾霾险、爱情险之类的。

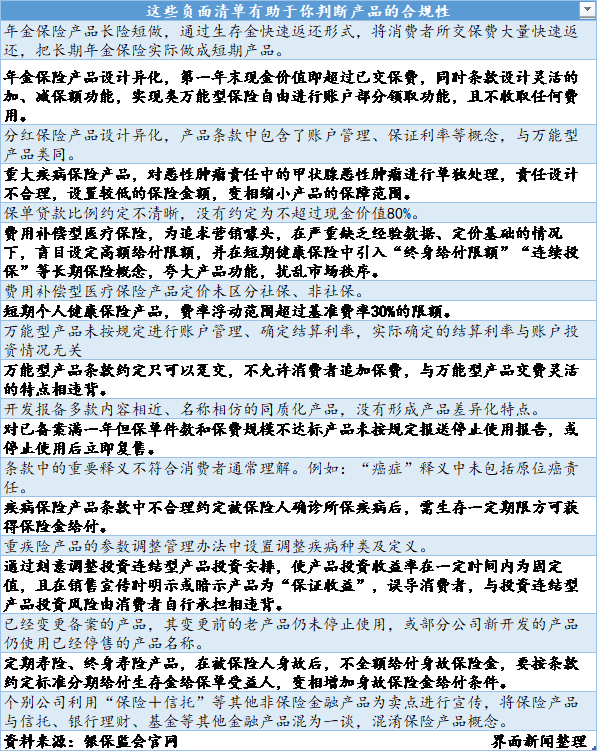

除了这些工作重点外,《通知》还出台了52条负面清单,是人身险产品不能碰的红线。一部分负面清单在产品前端就能直观体现,界面新闻将其整理了出来,方便消费者购买时远离“不合规”产品。

上述这些规定在保险条款里是比较容易判断的,比如重疾险中将“甲状腺恶性肿瘤列为除外责任”,短期健康保险中引入“终身给付限额”“连续投保”等长期保险概念,防癌险未包括原位癌责任,疾病保险金获得需要一定的生存期等都是不合规的。

需要注意的是,前述列举的这些问题在市面上的产品中还是比较常见,即日起各保险公司对问题产品进行自查和整改,在6月30日之前将整改专项报告报送银保监会。也就是说,有相关保险购买需求的消费者要特别留意,尽量挑选无问题产品,或者等下半年整改完成之后保险公司开发更多合规产品再进行选择。此外,每逢产品调整文件下发,总有“炒停售”营销手段上演,消费者应当警惕,停售的往往是不合规产品。

需要说明的是,负面清单涉及的都是行业常见的顽疾,不过本次核查清理工作并不会让行业产品和公司经营产生大范围波动。“在银保监会没合并之前,原保监会也下发过很多指导文件,许多问题产品已经被处理了”,上述负责人说,《通知》是对人身险产品问题的大总结,补充了一些细节问题,旨在全面检查人身险行业产品。

据界面新闻梳理,2016年以来监管层已经下发过6个文件来规范人身险产品经营。包括《关于规范中短存续期人身保险产品有关事项的通知》、《进一步完善人身保险精算制度有关事项的通知》、《关于强化人身保险产品监管工作的通知》、《关于规范人身保险公司产品开发设计行为的通知》、《关于进一步加强人身保险公司销售管理工作的通知》、《保险销售行为可回溯管理暂行办法》。

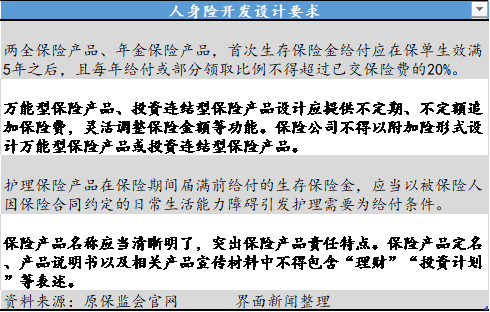

对于两全险、年金险、万能险、投连险等带有理财性质的保险,早在去年10月1日开始执行的134号文就已经提出了开发设计要求。当时行业里下架了大量不合规产品,目前行业里在售的相关保险都需符合新规的要求。因此行业里触碰这些产品的负面清单比较少见了,消费者购买时只需稍加留意即可。