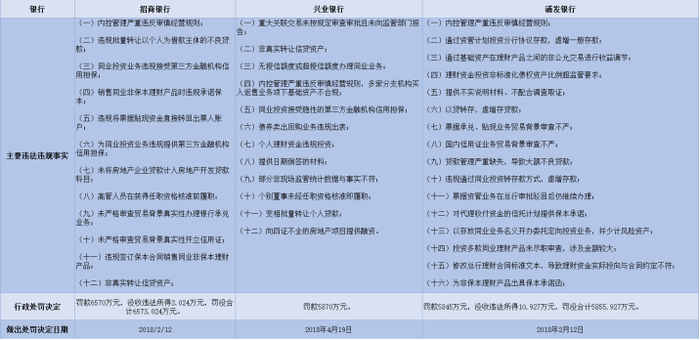

进入五月,监管的重锤再次落下。今天,中国银保监会连发10张罚单,对违规银行处以公示处罚,不乏3张过5000万元的罚单出炉。其中,涉同业、理财、房地产贷款等违规,对招商银行罚款6570万元;因重大关联交易未审批报送、债券卖出回购业务违规出表等,兴业银行遭罚款5870万元;涉理财、贷款、不配合调查取证等违规,对浦发银行罚款5845万元。三家股份行累计罚没1.83亿元。

因“个别董事未经任职资格核准即履职”,银保监会均指出兴业银行和招商银行存在此类违规。

其中,兴业银行因“提供日期倒签的材料”、“部分非现场监管统计数据与事实不符”,与浦发银行“提供不实说明材料、不配合调查取证”,属于材料数据出现纰漏。但浦发银行存在说明材料不实,不配合调查取证的问题。

另外,招商银行因销售同业非保本理财产品时违规承诺保本的处罚案由是在资管新规意见稿出台打破刚兑后的“顶风作案”。

进入4月份以来,监管部门整治金融乱象、“一查到底”的决心仍未动摇。据《中国经营报》梳理,截至4月25日,本月银保监会共披露罚单181张,其中银行业123张。

“未将房地产企业贷款计入房地产开发贷款科目”、“以贷转存,虚增存贷款”、“变相批量转让个人贷款”等案由窥见银行业贷款业务违规的乱象。

一般而言,银行业从贷前尽职调查到贷中审批、发放,再到贷后监督管理,都存在内控缺失问题。具体表现包括,违规发放贷款,贷款资金未按既定用途使用、流入监管严控领域,贷款“三查”不到位,以贷转存、虚增存款,贷款集中度超比例以及贷款五级分类不准确等。

“内控管理严重违反审慎经营规则”是上述三家银行均触碰的违规案由,其行政处罚依据均为《中华人民共和国银行业监督管理法》第四十六条第(五)项——“严重违反审慎经营规则”。

招商银行被罚6570万元,具体案由是:(一)内控管理严重违反审慎经营规则;(二)违规批量转让以个人为借款主体的不良贷款;(三)同业投资业务违规接受第三方金融机构信用担保;(四)销售同业非保本理财产品时违规承诺保本;(五)违规将票据贴现资金直接转回出票人账户;(六)为同业投资业务违规提供第三方金融机构信用担保;(七)未将房地产企业贷款计入房地产开发贷款科目;(八)高管人员在获得任职资格核准前履职;(九)未严格审查贸易背景真实性办理银行承兑业务;(十)未严格审查贸易背景真实性开立信用证;(十一)违规签订保本合同销售同业非保本理财产品;(十二)非真实转让信贷资产;(十三)违规向典当行发放贷款;(十四)违规向关系人发放信用贷款。

兴业银行被罚5870万元,具体案由是:(一)重大关联交易未按规定审查审批且未向监管部门报告;(二)非真实转让信贷资产;(三)无授信额度或超授信额度办理同业业务;(四)内控管理严重违反审慎经营规则,多家分支机构买入返售业务项下基础资产不合规;(五)同业投资接受隐性的第三方金融机构信用担保;(六)债券卖出回购业务违规出表;(七)个人理财资金违规投资;(八)提供日期倒签的材料;(九)部分非现场监管统计数据与事实不符;(十)个别董事未经任职资格核准即履职;(十一)变相批量转让个人贷款;(十二)向四证不全的房地产项目提供融资。

浦发银行被罚5845万元,具体案由是:(一)内控管理严重违反审慎经营规则;(二)通过资管计划投资分行协议存款,虚增一般存款;(三)通过基础资产在理财产品之间的非公允交易进行收益调节;(四)理财资金投资非标准化债权资产比例超监管要求;(五)提供不实说明材料、不配合调查取证;(六)以贷转存,虚增存贷款;(七)票据承兑、贴现业务贸易背景审查不严;(八)国内信用证业务贸易背景审查不严;(九)贷款管理严重缺失,导致大额不良贷款;(十)违规通过同业投资转存款方式,虚增存款;(十一)票据资管业务在总行审批驳回后仍继续办理;(十二)对代理收付资金的信托计划提供保本承诺;(十三)以存放同业业务名义开办委托定向投资业务,并少计风险资产;(十四)投资多款同业理财产品未尽职审查,涉及金额较大;(十五)修改总行理财合同标准文本,导致理财资金实际投向与合同约定不符;(十六)为非保本理财产品出具保本承诺函;(十七)向关系人发放信用贷款;(十八)向客户收取服务费,但未提供实质性服务,明显质价不符;(十九)收费超过服务价格目录,向客户转嫁成本。