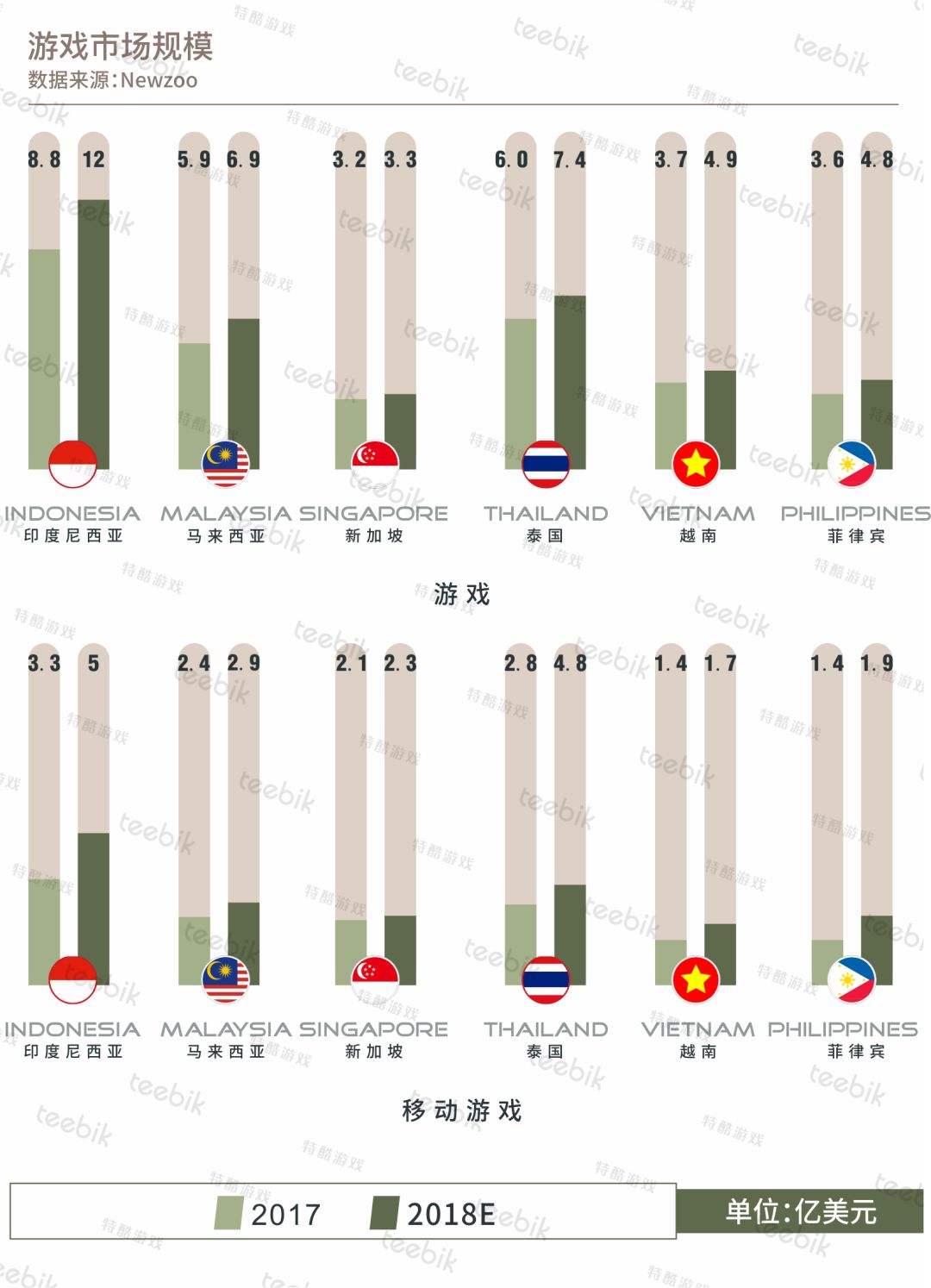

印尼是东南亚最大市场 新加坡玩家付费能力强

印度尼西亚是东南亚六国中人口最多的国家,同时也是游戏、移动游戏市场收入增长最快和规模最大的东南亚市场,2017年印尼手游市场规模为3.3亿美元,预计2018年将突破5亿美元大关。

新加坡和马来西亚常被放在一起称之为“新马”,这两个国家国情接近、地理接近,但游戏市场特征不尽相同,马来西亚玩家比较偏向繁体中文市场,而新加坡玩家则比较偏向国际英语市场,玩家也比较喜欢国际大作。马来西亚2017年手游市场规模为2.4亿美元,预计2018年将逼近3亿美元;新加坡是六国中人口最少的国家,虽然市场体量小,但是游戏玩家付费能力强, 市场潜力巨大,预计2018年手游收入将达到2.3亿美元。

泰国作为新兴经济体之一,近年智能手机高速普及、无线网络覆盖率高、政府在4G网络等建设方面也是颇为积极,手游作为很多人的休闲方式正推动着泰国整个游戏产业不断向前发展。目前泰国是整个东南亚地区手游市场规模排名第二的国家,仅次于印尼,2017年泰国手游市场规模为2.8亿美元,预计2018年将达到4.8亿美元。

相对于其他东南亚国家,越南是一个比较封闭的市场,越南政府对于海外移动游戏的审查非常严格,外国手游公司较难进入这个市场,在此环境下,越南本土手游公司发展迅速,其研发和发行能力都不容小觑,2017年越南手游市场规模为1.4亿美元,预计2018年或逼近2亿美元。

菲律宾游戏市场发展的成熟度较逊色于其他五国,市场上常年的游戏外包使得本土玩家对游戏画面、质量等比较挑剔。此外,菲律宾玩家对付费游戏不甚感冒,游戏广告收入是比较适合该市场的盈利方式。2017年菲律宾手游市场规模为1.4亿美元,预计2018年将达到1.9亿美元。

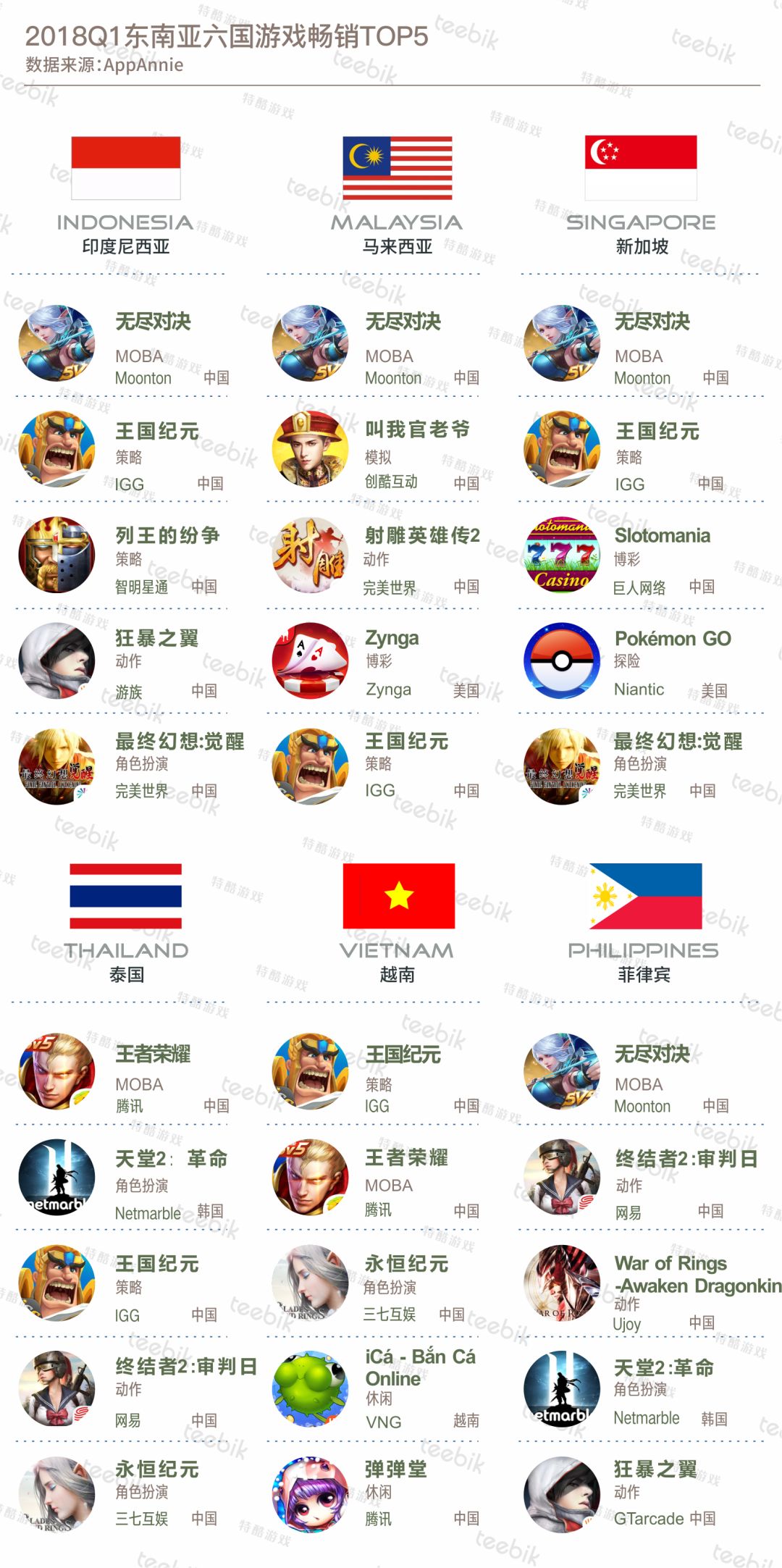

中国MOBA统治东南亚畅销榜首 国内吃鸡手游备受追捧

纵观2018第一季度东南亚六国头部榜单,可谓被中国产品所屠榜,并且榜首都清一色为中国产品,MOBA手游《无尽对决》当仁不让独揽4国榜首,泰国和越南榜首分别被《王者荣耀》和《王国纪元》所包揽,虽然《无尽对决》未拿下泰国越南两国畅销手游榜首,但也都在TOP10之列,《无尽对决》目前在东南亚地区的表现无出其右者。

且不论《无尽对决》同《王者荣耀》之间的恩怨,这两款产品在东南亚市场上的竞争一定程度上拉动了当地电竞手游的发展,尤其在去年年底“吃鸡”IP全球范围爆发后,红透国内的吃鸡手游在东南亚市场也极为吃香,去年11月网易《终结者2:审判日》携手海外版《Rules of Survival》上架App Store,先后登顶全球42个国家和地区App Store游戏免费榜、进入88个国家和地区App Store游戏免费榜Top10及18国Google Play游戏免费榜Top10,在国际上掀起了快节奏枪战竞技旋风,真正成为了一款现象级的枪战竞技手游大作。

《终结者2:审判日》尤其在东南亚六国表现出色,进入市场后榜单排名稳步上升,目前,该游戏在六个国家Google Paly畅销榜基本在TOP20左右,下载榜基本在TOP10左右。除此之外,国内其他“吃鸡”游戏,同样来自网易的《荒野行动》、《荒野行动》国际服《Survivor Royale》、智明星通的《Last Battleground: Survival》、英雄互娱的《全民枪战2》《代号英雄》也都榜上有名。另外,腾讯授权正版“吃鸡”《绝地求生:刺激战场》海外版《PUBG MOBILE》3月底上架App Store后,在东南亚地区更是迅速上位,多日登顶多国Google Play& iOS 下载榜首,“吃鸡”手游在该地区的热度可窥一斑。

从榜单来看,相较而言马来西亚和越南略显个性,TOP5中马来西亚来自中国的宫廷题材《叫我官老爷》、武侠题材《射雕英雄传2》可谓清流,而越南则是唯一一个TOP5中有本土游戏上榜的国家,此外,与其他五国清一色MOBA游戏登顶榜首相比,越南榜首则是策略游戏《王国纪元》。《王国纪元》是越南市场上最赚钱的中国手游,同样也是最赚钱的手游,IGG 专注于在越南的本土化,不遗余力地推广游戏,使其比芬兰手游巨头Supercell同类游戏《部落冲突》更受欢迎,热度也远超同样来自中国智明星通旗下同类产品《列王的纷争》和MOBA巨头《无尽对决》《王者荣耀》,可见,除过当下热门的MOBA手游,早前兴起的类COC游戏在越南市场同样令人期待。

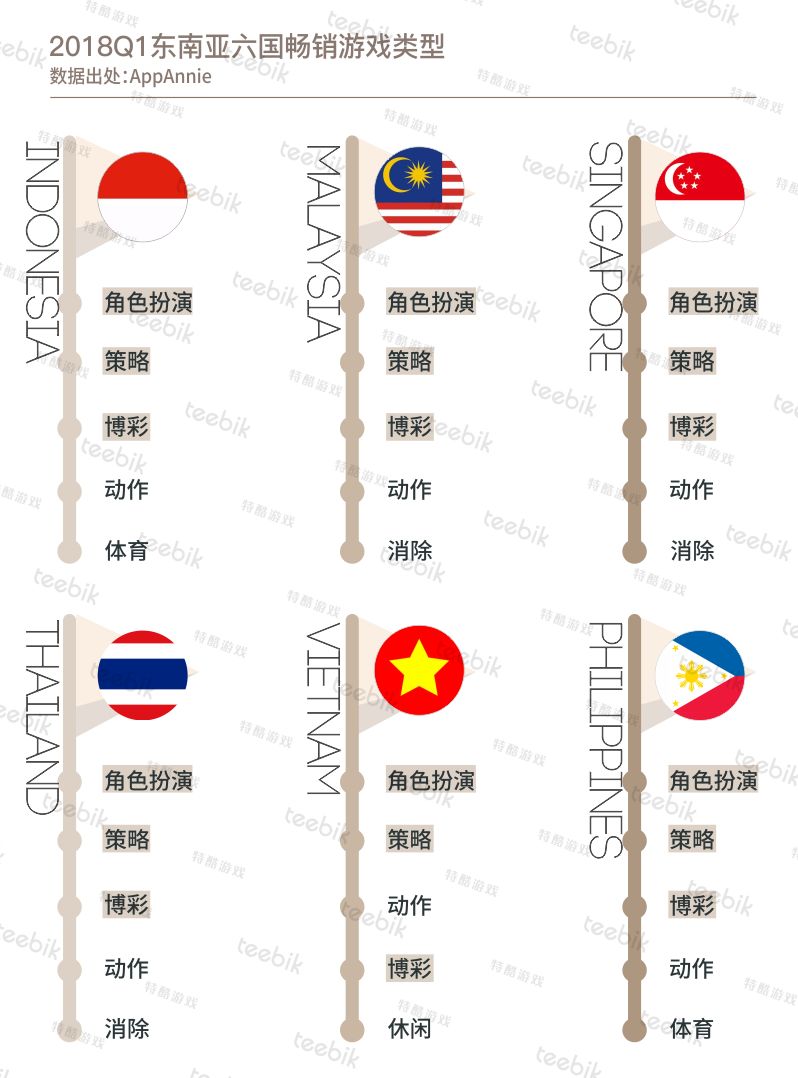

策略类出海东南亚成绩显著 游戏品类趋于多元化

对于东南亚市场,目前角色扮演和策略类这些传统类型的游戏在排行榜上仍然占统治地位,角色扮演类在东南亚市场占30%、策略类占20%左右,两大类型合占半壁江山,目前东南亚市场头部的角色扮演和策略游戏基本都来自亚洲,角色扮演类代表产品有来自中国的《永恒纪元》《狂暴之翼》《最终幻想:觉醒》、来自韩国的《天堂2:革命》《魔灵召唤》,策略类代表产品有《王国纪元》《列王的纷争》《部落冲突》等。

若角色扮演和策略两大类是全球范围的主流类型,那在东南亚可以排到第三位的博彩类则是东南亚市场一大特色。东南亚市场上的博彩游戏在所有品类中约占10%左右,东南亚地区博彩产业比较发达,线下产业催生了民众对于博彩类手游产品的喜爱。

除角色扮演、策略和博彩三大品类外,在东南亚地区,随着智能手机的普及,年轻的新晋玩家进入生态系统开始寻找更多的社交和互动,MOBA和射击类游戏正在崛起,尤其是上述提及的“吃鸡”等MOBA手游,在未来或将冲入主流类型之列。

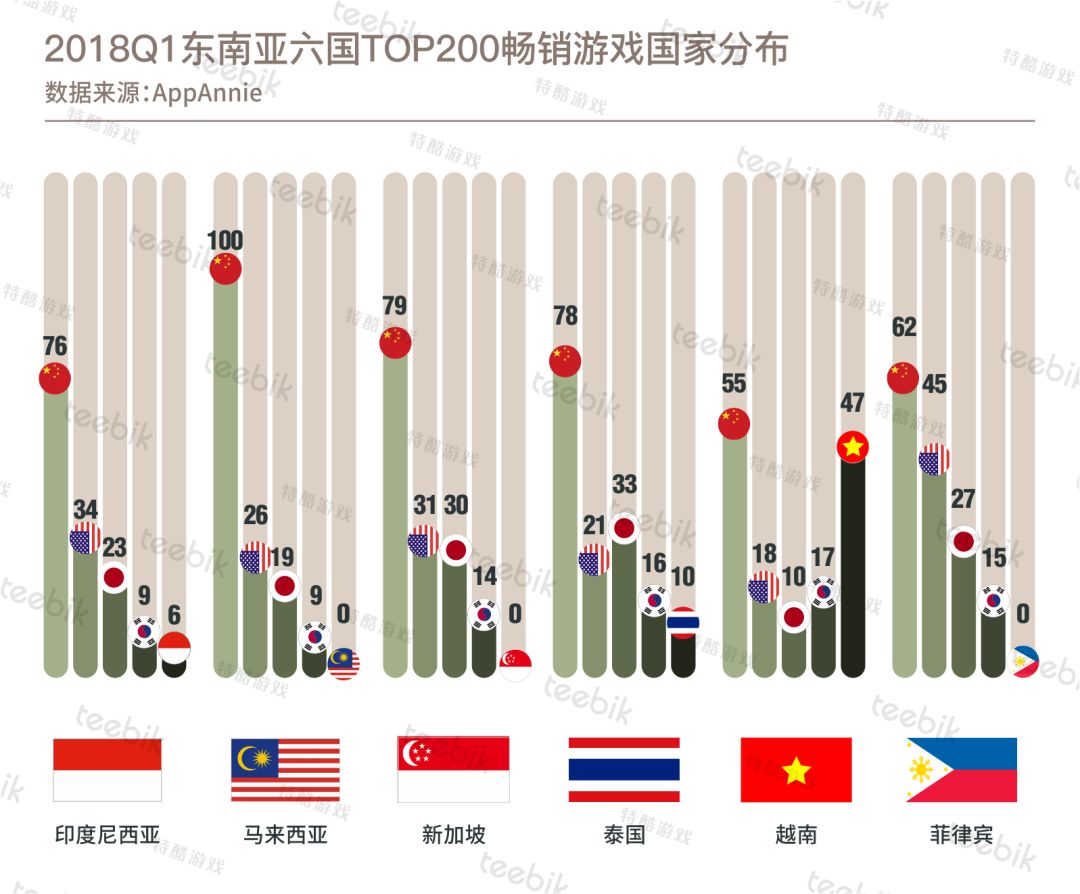

中国游戏主导东南亚市场 越南本土研发发行实力强劲

统计AppAnnie Google Play 畅销游戏TOP200结果显示,东南亚市场上的游戏国家分布基本呈现为以中国为首的中日韩东亚国家、美国及本土三大局面。TOP200中东南亚六国来自中国的游戏数量最多,尤其是马来西亚,TOP200中一半游戏都来自中国,东南亚作为中国手游出海的重要战场,显然光从游戏输入数量上来说,已遥遥领先其他海外市场。

目前在东南亚市场活跃的中国游戏公司,按照游戏输入数量由多至少的顺序大致有EFUN、智明星通、IGG、博雅、昆仑游戏泰国品牌Siamgame和网易等公司。

东南亚六国中,越南市场和其他五个市场相比极具个性,2013 年时越南本土手游《Flappy Bird》进入全球玩家视野引发话题,至此越南手游市场也首次成为了业界关注的焦点,此后SohaGame、 VNG、VTC等本土游戏公司纷纷亮相,并获得成功,如今越南本土游戏的研发及发行已具备一定的实力,越南市场上的游戏基本以中国和本土为主,海外输入的游戏比起其他五个国家则少很多。

上述有所提及,2018第一季度东南亚六国游戏畅销榜单几乎被中国游戏所屠榜,整体而言,在2018年第一季度中国在东南亚市场收入最高的游戏TOP3分别为《无尽对决》《王国纪元》和《王者荣耀》。