几年前曾经让美国深陷次贷危机的住房按揭贷款证券化(MBS)业务正在中国变得普遍起来。也许未来有一天,你会发现,你以某种形式正好投资了你自己的住房按揭形成的银行债券。当然,考虑其风险和收益,喜欢投资黄金的中国大妈们可能也会喜欢这类债权投资。

截止到今年6月末,全国个人购房贷款余额10.74万亿元,较上年末增长19.33%。10.74万亿元的住房贷款,由于回收期限较长,一直沉睡在银行的资产负债表上。将这近11万亿元住房贷款唤醒变成流动的金融产品,并且能够带来稳定的收益,听起来似乎还不错。

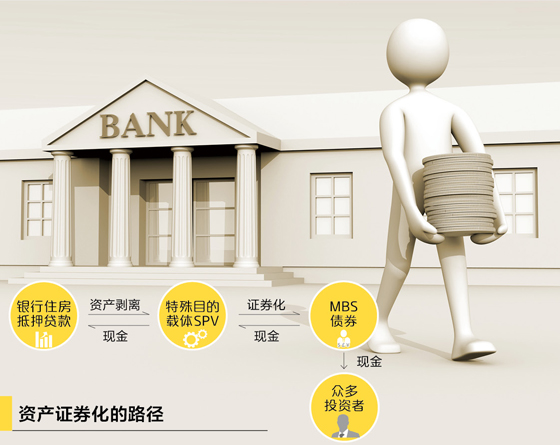

那么,MBS是如何操作的呢?最一般的资产证券化的路径如下:

银行完成资产证券化后,收到了从最初级投资者所支付的现金流,以用于支持银行自身业务的发展。并在未来收回了住房贷款人的按揭款后,以该现金流用于偿还投资者的本金和收益。

上个月,华夏银行已经率先宣布将发行MBS,用于增加首套自主性和改善型普通自住房贷款投放。接下来可能还会有多家银行发行此类产品,招商证券认为,房贷占比高以及存贷比高的银行将会优先考虑MBS。

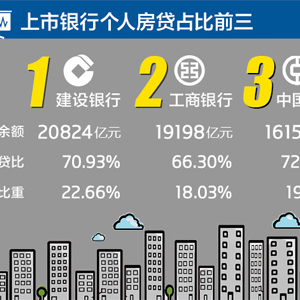

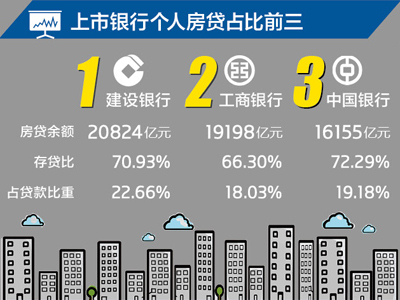

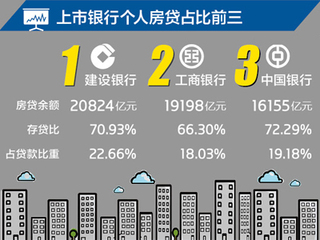

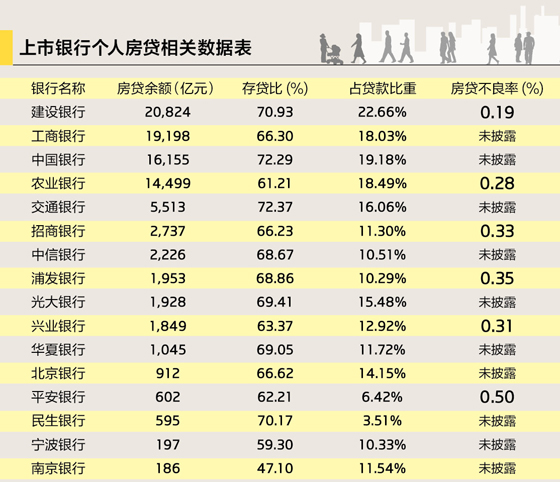

界面新闻对目前全部上市商业银行的个人房贷数据进行了整理,发现各家银行对于个人房贷金额大小不一,余额占比也不一致。我们依据个人房贷余额进行了排序。我们认为个人房贷余额较大的,且存贷比接近红线的,在发行MBS方面将会更加积极和紧迫。

MBS在美国发展迅猛,最著名的就是房利美和房地美——他们曾经是美国最大的两家住房抵押贷款公司。为盘活银行资产流动性,他们把银行住房按揭贷款买过来,再将其证券化后卖给其他投资者。这种金融创新的风险在2008年暴露无遗,两家公司纷纷陷入巨额亏损以致破产。在那之后相当长的一段时间里,MBS都是金融从业者不愿触碰的的话题。

不过,眼下MBS在中国的兴起有其必然性。

商业银行具有扩张资产负债表和发放贷款增加收益的天然冲动,但是商业银行75%的存贷比红线,让商业银行在信贷投放方面总是难于充分施展手脚。截止到今年二季度,存贷比超过70%的有四家,分别是交通银行、中国银行、建设银行和民生银行,华夏银行以69.05%的存贷比在全部上市公司中排名第六。如此高的存贷比,意味着商业银行信贷投放方面或者借助表外业务,或者不得不放慢扩张脚步。

以华夏银行为例。截止到二季度末,华夏银行个人房贷余额10.5万亿元,假定今年下半年华夏银行存款增长5%,那么年底华夏银行的存款将达到13,563亿元,假定依据今年二季度末的存贷比控制贷款投放,那么意味着下半年新增发放贷款不能超过574亿元,而华夏银行今年上半年新增贷款达688亿元。这样的结果,难以提高银行的盈利能力,显然也不能满足股东要求。银行需要让自己的贷款动起来,当贷款具备了融资的特性的时候,银行盈利能力的提高成为自然的结果。

从商业银行资产和负债匹配来看,利率市场化以及存款活期化,也推动商业银行寻求相对稳健的资金来源。实行资产证券化,可以将商业银行在较长时间(如20年、30年)难以全部回收的资产一次性收回来,从而改善自身的资产期限结构,降低商业银行流动性风险。