撰稿|张子龙

“港股看腾讯、美股看网易、A股看三七互娱”,游企上市公司素有三大风向标的说法。

继腾讯、网易之后,近日三七互娱2017年度报告正式披露,以61.88亿元营收继续领跑A股游戏厂商。

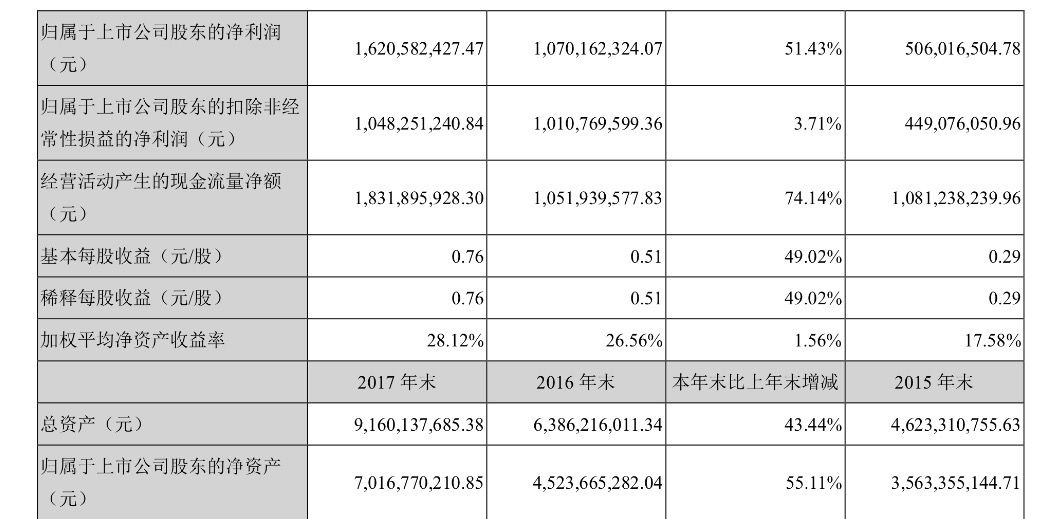

年报数据显示,2017年该公司实现归属于上市公司股东的净利润16.21亿元,同比增长51.4%,盈利维持A股同行业第一。同时,作为其业绩核心的手机游戏业务在报告期内取得营业收入32.84亿,毛利25.12亿元,同比分别增长100.3%、147.7%,最高月流水超过5亿元。

从年报披露信息看来,三七互娱手游业绩再度猛增的动力并非单一依赖于长周期产品《永恒纪元》的持续收入贡献,而2017年顺利接棒《永恒纪元》的《大天使之剑H5》《传奇霸业手游》《仙灵觉醒》《阿瓦隆之王》等新产品不仅体现了该公司在流量购买、转化以及渠道合作上的能力,也验证了其“ARPG+多品类”产品策略的可行性。

得ARPG者得天下,三七互娱诠释手游市场二八效应。

三七互娱2017年业绩再次显示,游戏市场的行情错综复杂,但打法可以很简单,围绕几个点的饱和攻击。

首先是手游。手游业务正在成为一线游戏公司的生命线,起家于页游,三七互娱近年来保持利润持续稳定上涨,正是因为在手游领域找到了新的增长点。

目前来看,基于手机游戏的研发和发行已经成为了这首游企大船的压舱石。报告期内,公司手机游戏业务取得营业收入32.84亿元、毛利25.12亿元,同比分别增长100.3%、147.7%。另外艾媒咨询《2017-2018中 国手机游戏市场研究报告》显示,2017年市场份额扩大到5.2%,成为仅次于腾讯和网易的手机游戏领先发行商。

三七互娱在手游业务上的突飞猛进,主要来自于ARPG这个风口,据中国音数协游戏工委与伽马数据《2017年中国游戏产业报告》显示,2017年中国移动游戏市场各类型移动游戏市场实际销售收入占比中,ARPG动作角色扮演类移动游戏市场实际销售收入404.5亿元,占比仍然高达34.8%。

从三七互娱来看,以《传奇霸业手游》、《大天使之剑H5》、《永恒纪元》等为代表的手机ARPG游戏优势产品,进一步扩大在该类游戏领域的领先优势,自主研发的产品《永恒纪元》取得了全球累计总流水超过34.1亿元、全球最高月流水超过3.5亿元的成绩。

未来,三七互娱还将推进手机游戏“ARPG+多品类”的产品策略 ,“《永恒纪元》、《大天使之剑H5》、《仙灵觉醒》、《阿瓦隆之王》等游戏在研发和发行业务上取得的成绩,验证了公司手机游戏研发和发行“ARPG+多品类”的产品策略。”公司年报特别提到。

从2018年的新品储备分布看,该公司也正在加码二次元、女性向等细分品类。据数娱梦工厂梳理,三七互娱手上自研和代理手游产品包括:

《永恒纪元》、《大天使之剑H5》、《仙灵觉醒》等现有精品产品;

《奇迹MU手游》、《传奇类H5项目X》、 《传奇类手游项目Y》、《灵谕》等储备产品;

《命运先锋》、《剑与轮回》、《代号M—魔幻MMO》、《代号X—二 次元卡牌》、《代号H—传奇类》等代理产品。

都说游戏公司的护城河有限,因此长生命周期和吸金稳定的单个爆款产品就格外珍贵,这也是评定一家优秀游戏公司的关键指标。

根据3月7日CIGC(中国国际互动娱乐大会)公布的一组数据,《永恒纪元》国内累计流水已超40亿元,去年单日最高日流水7000万,全球单月流水超过3.5亿元,并拿下应用宝和华为应用市场2018年1月的收入冠军。此外,《大天使之剑H5》报告期内单月流水超 1.8亿元;《传奇霸业手游》在腾讯平台发行,上线30天流水即突破1亿元。

三七互娱头部产品的优异表现在提醒市场,游戏行业的壁垒效应可以到达何种地步。而手游业务持续强化、ARPG领域密集布局,围绕经典游戏精耕细作,这一系列组合拳,也让三七互娱的现金流持续改善:

报告期内经营产生的现金收益暴增到18.31亿元,上年同期为10.51亿元,增幅近75%。正是因为在品类上的精准突破,让三七互娱成为腾讯网易之后,为数不多能拥有丰厚现金流的游戏企业。

收购跟收购是不一样的

三七看中的依然是研发能力

这年头,并购已成为A股游戏公司的标准动作。有的通过并购形成业务协同,有的通过并购标的短时间攫取市场份额,也有单纯改善财务的操作。

但在三七互娱看来,并购的第一要务依然是围绕加强研发能力。

三七互娱对研发的重视体现在年报里,主要是销售成本和游戏研发投入两个方面。

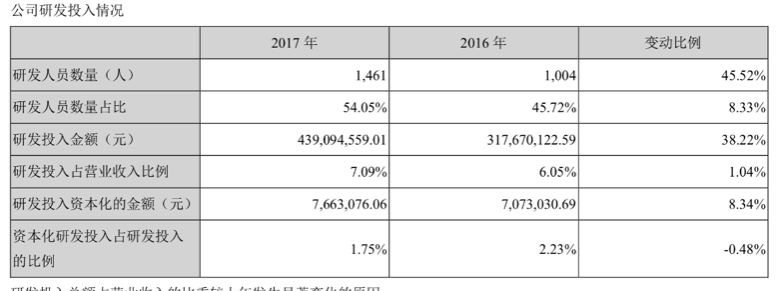

报告期内,三七互娱研发人员从1004人增加到1460人,研发人员占比已经过半,研发投入从2016年的3.17亿增长到2017年的4.39亿,增幅高达38%,但与此同时计入资本化的金额仅仅增加了8.34%,这反映了三七互娱的危机意识,研发已经成为公司常态化开支。

此前,中兴科技曾因为研发投入连续三年徘徊不前而饱受诟病,相比之下,一家游戏企业对研发投入能够到如此重视地步,也让人感慨对技术的态度,让企业面临不同命运。三七互娱正在改变外界对游戏行业的认知,也形成了跟其他很多A股游戏公司最大不同。

从收购公司的思路来看,三七互娱也依然是以研发为导向。报告期内,三七互娱完成对上海墨鹍公司以及江苏智铭公司整体收购,其中前者成立于2013年05月,位于上海张江高科,是一家专注于打造互联网精品游戏产品研发公司,拥有员工近300人,主营业务涉及页游、手游、端游等多种类型游戏。

此外,在报告期内三七互娱还新参股了一系列长于游戏研发的公司,诸如心动网络、成都墨嘟科技有限公司、深圳禅游科技。

从收购往往能看出一家游戏公司的核心经营理念,结合三七互娱之前在泛娱乐产业的布局,不难发现这家企业在收购中始终看中对方的长跑能力而非短期吸金能力。事实上,也正是《永恒纪元》、《大天使之剑H5》和《传奇霸业手游》这样的自研产品,支撑了去年营收和毛利率的大幅提升。

流量成本居高不下

三七互娱打造精细化管理

人口红利遇瓶颈,开发新用户的流量成本节节攀升正在成为游企的全新挑战。三七互娱能够实现2017年的营收和毛利润双高增长,很大程度上得益于对既有流量的精细化管理。这些年在流量上的全盘布局手机游戏流量运营,具有高效的流量转换能力,公司拥有的累计注册手游用户达到1.89亿,在流量价格持续上涨的环境下,公司通过丰富的产品储备和客户服务体系,向玩家提供多样化的游戏选择,以及符合玩家需要的运营服务,有能力进一步提高玩家满意度、活跃度以及留存率。

报告期内运营的手机游戏新增注册用户合计超过7400万,而与用户大幅增加形成对比的是,公司在流量成本方面的 控制,报告期内,销售费用只小幅增长了18.69%,从16.07亿增长到19.08亿元。“并有望在市场洗牌过程中进一步提升市场份额,提升在流量端和产品端的影响力。”年报提到。

国际投行眼中的“漂亮公司”与依然被低估的投资价值

抛开业务层面的高增长,作为一家游戏公司,三七互娱一手抓技术研发、一手抓产品精细化运营,某种程度上代表了当下中国新的经济力量。其模式性带来的未来市场期许,让三七互娱跻身一家极具投资价值的公司,在顶级投行高盛眼里,这样的公司被称为“漂亮公司”。

据悉自2016年起,高盛开始关注中国新经济,并制定了新中国策略,这个策略名单覆盖700家公司,大幅偏向技术板块,技术公司的市值占比约50%,这个名单被高盛称为中国“漂亮50”,具体由25家A股上市公司和25家港股、美股上市公司组成。

高盛表示,“新中国漂亮50”的公司筛选考虑到未来的盈利增长、盈利能力以及回报,高盛具体考察公司的历史和预期增长率,并将技术含量/IP、商业模式、现金回报等因素考虑在内。

三七互娱等游戏公司以其快速的业绩增长成为重点观察对象,脱颖而出成为“漂亮50”的A股标的之一,并以超过500亿的市值位列A股公司第12位。

这份名单的含金量,不仅在于认可公司的高成长性,也更侧重企业中技术创新的比重。数娱梦工厂注意到,在50家涵盖A股、港股、美股的名单里,电子信息、通信技术、汽车制造和生物医疗类企业等占据绝大部分,三七互娱是仅有的两家传媒娱乐公司之一。

在2017年报中,外界也注意到三七互娱首次发布了报告的英文版。这一细节,正反映了海外市场对这家公司与日俱增的关注度。

2017年7月,瑞银一份研报也认为三七互娱的当前估值“具有吸引力”。瑞银分析师刘智景提醒称市场低估了三七互娱在手游领域的优势地位,给出“买入”评级。而早在2015年,三七互娱被纳入MSCI中国A股指数成分股。

国际投行和证券市场抛来橄榄枝,是对三七互娱多年来的研发导向和技术基因的认可。如果商业模式创新引领了中国互联网的上一波消费升级,以三七互娱这种研发导向的游戏企业,很可能把握住中国互联网产业的下半场。