作者:周星星

停牌295天院线第一股万达电影(002739.SZ)在2018年4月25日晚公告了2017年业绩。公司2017年度营收132.29亿元,净利润15.16亿元,分别同比增长18%、11%;基本每股收益1.29元;公司拟每10股转增5股,派息2元。报告期内,公司直营影院实现票房85.86亿元,同比增长13.14%,票房、观影人次、市场占有率等核心指标连续9年位列全国第一。公司公告重大资产重组,继续停牌。这份靓丽的业绩,无疑让持有万达电影的股民们在停牌煎熬期要少了一丝焦虑。万达电影是家好公司吗?为何说万达电影被低估?中国电影业在经历了2016年的低谷后,是否将迎来新的增长?

公司概况

万达电影股份有限公司(002739.SZ)成立于2005年,隶属于万达集团。2017年,万达电影直营影院实现票房85.86亿元,同比增长13.14%,观影人次2.09亿人次,同比增长12.98%。其中,国内票房70.6亿元,境外票房15.24亿元;国内票房市场占有率13.5%,澳洲票房市场占有率22%。公司票房、观影人次、市场份额已是连续第9年位居国内首位,单银幕产出、上座率等主要指标继续保持全国领先水平。

截至2017年底,公司共拥有直营影院516家、4571块银幕。去年,公司新增影城115家,以年新增影城过百家的速度领跑行业,继续加快布局影院终端。在加快万达广场开设影院的同时,公司积极发展30家非万达物业项目,签约项目94家,其中一、二线城市占比超50%。

公司主营业务为影院投资建设、院线电影发行、影院电影放映及相关衍生业务,主要业务收入来自于电影票房收入、卖品收入以及广告收入。公司采取资产连结、连锁经营的经营模式开展上述业务,影院所在物业全部采用租赁方式取得。2017年7月停牌拟收购万达文化集团子公司“万达影视”,资产重组后万达电影002739将拥有完全上下游产业链的影视公司,A股中另一家影视圈产业链公司是中国电影600977。

图表1:业务体系涵盖:

资料来源:公开资料

截至2018年4月26日,万达电影市值611亿人民币(停盘至今),动态市盈率、机构预估2018年市盈率分别是40倍,28倍。2016年万达电影的票房收入75亿元,占营收比67%;非票房收入36亿元,占营收比33%;2017年的票房收入83亿元,占营收比63%;非票房收入49亿元,占营收比37%。据公司总裁曾茂军预计非票房业务仍有较大成长空间。

图表2:万达电影2011-2017年营业收入和扣非后净利润:

资料来源:公开资料

图表3:万达电影2015年上市以来的股价(前复权)走势图:

资料来源:Wind

阿里入股

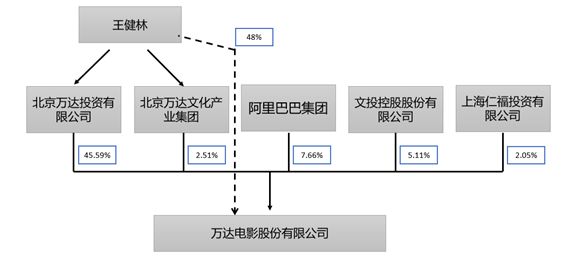

2018年2月5日,阿里巴巴集团(简称“阿里巴巴”)、文投控股股份有限公司(简称“文投控股”)与万达集团在北京签订战略投资协议,阿里巴巴、文投控股以每股51.96元收购万达集团持有的万达电影12.77%的股份。其中阿里巴巴出资46.8亿元、文投控股出资31.2亿元,分别成为万达电影第二、第三大股东,万达集团仍为万达电影控股股东,将持有48.09%的股份。

图表4:引入阿里巴巴、文投控股后的股权结构:

资料来源:公开资料

阿里入股后,将会为阿里巴巴的文化娱乐产品和万达拥有的电影消费场景之间的深度合作打下基础。此外,万达电影在网络院线、影剧联动、影游联动等方面均有布局,这些都为阿里巴巴大文娱业务板块创造了深度联动的可能性。

被低估的万达电影

通过纵向公司历史自身比较,和横向同业竞争对手对比,有至少6个方面可以说明为何万达电影可能已经被低估:抛开中国未来电影市场的广阔前景不论(因为这是对所有传媒股一致的利好或利空),单论公司本身也足够说明问题——(1)万达院线的护城河在于其外包装-万达广场;(2)在万达广场内的影城租金成本全部跟净票房收入挂钩。

万达电影下面目前有一半的影院开在万达广场内,其物业租金是净票房收入的11%(源自招股说明书),所有万达院线内的IMAX设备租金是IMAX票房的17%,3D设备RealD的租金是3D票房的4.5%(设备租金每年应会略微调整)。万达的竞争对手——中影院线和上海联合院线其物业租金比万达影院要分别高出2%-3%。此外,万达影院自2016年开始大力发展“非票房”业务,2016年非票房业务收入同比增长超过110%,于2016年末非票房收入已占万达影院总收入的35%,全行业最高。对比中影,上海联合,金逸影城的影院,其放映业务的非票房收入占放映收入(剔除发行、院线分账,只考虑自营影院)比在20-30%。因非票房收入毛利率较高(食品类如爆米花,影视衍生品,影院映前广告,游戏发行等),更因万达院线的主要成本是票房固定百分比,且所有影院皆自有资产,可以预见到的是,未来万达院线的净资产收益率,毛利率或将与中影,上影的院线拉开差距,获得更高的估值。

万达已凉?不存在的!6点市场可能忽略的地方:

1、2016年中国电影票房的“零增长”是假摔

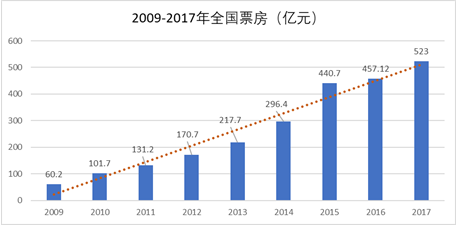

原因在于2015年疯狂的互联网票补提前透支了2016年的增长,导致了2015年同比2014年票房大幅增长了49%(2010-2014平均每年增长25%-30%)。根据光线传媒总裁王长田,万达集团董事长王健林,及艺恩咨询的估计,2015年“互联网票补”金额在40-50亿元,以至于2015年的全国票房达到440亿元,其中因票补虚增了的票房估计达60-80亿,2016年全国票房是457亿(2016年3月起票补停止)。目前券商报告与投资者普遍对票房后市持悲观态度,这里的宏观市场分歧将得到估值修复。可以验证的假说:因《叶问3》票房造假,2016年3月起全国票补基本停止,2016年4-12月全国票房同比几乎全部下滑。根据上述逻辑,全国票房将于2017年4月开始同比正增长(事实上, 2017年一季度票房同比仍跌6.2%,2017年4月同比增长49%,2017年5月同比增长23.7%,之后季度也都重回双位数高速增长),票补因素造成的“增长停滞窗口”已度过。2017年全国电影票房523亿元,同比2016年增长14.3%。

图表5:2009-2017年全国票房收入

*以上票房数据皆不含服务费。资料来源:公开资料

2、未来中国电影市场的前景

根据伊恩咨询数据,2016年美国每年人均看电影4次,中国目前0.9次。2016年,美国电影总票房110亿美元,中国65亿美元(457亿元)。中国人口是美国的4倍,但观影次数与总票房均远远低于美国。伴随着消费升级与文娱市场的需求增长,预计2030年中国电影票房达1500-2000亿元,票房市场前景广阔。

3、制片,发行,与放映,三方全产业链整合将解决行业发展痛点。

2017年8月华谊兄弟发布公告,其子公司牵手鑫航保理,发行国内首个影视企业应收帐款保理产品。长久以来影视制作公司困于回笼资金不够快,影视立项、开拍、后续投资上束手束脚。全产业链如能合并在一家公司,“销售端”影院收到票房后能立即转为上游“开发段”——制片的启动,整个产业链运营效率将提升。(美国1960年代曾推出反托拉斯法案——派拉蒙法案,禁止了美国影视公司掌握下游放映资源,以避免影视类公司形成全产业链垄断优势)。万达电影现下的收购影视资产,将是上市公司中第一家拥有全产业链的民营影视公司,(另一家是中国电影600977)。

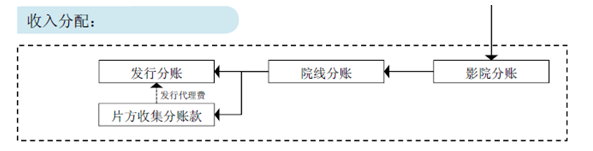

影视业收入分配模式:影院收到票房后——院线——制片——发行:周期可长达4至6个月。

图表6:影视业收入分配模式

资料来源:公开资料

4、租金分成合约下,万达影院将大力发展非票房收入。

万达院线及其竞争对手的物业租金,IMAX,RealD设备租金对比。2016年万达院线所有影院全部自有,2017年起开始放开其院线准入给第三方影院加盟,目前国内直营影院516(2016年底:363家),100%依托商业地产,其中有一半在万达广场中,约230家(2016年底:180家)。根据招股说明书,所有开在万达广场内的影院的租金是按净票房收入的11%计算,此租金比例2012年-2022年10年不变。然而中影旗下的三条院线下的影院和上海联合院线下的影院,(其中80%-85%的影院为加盟影院,非自有产权),这些物业租金都普遍在净票房收入的12%-15%左右,大幅高于万达影院。

这里隐藏的问题是:是万达商业地产通过关联交易,故意输送利益给万达院线吗?如果是,那说明是自家人照顾自家人,万达影院本身并没有什么行业竞争力。但如果我们能找到证据证明万达影院在非万达广场的物业中依然享有同行业较低的租金,那么后者的出现意味着低租金是万达影院品牌价值的溢价,其预期着高收入和高客流量的引入带来影院周边物业租金的提高。

自2011年起万达与IMAX签订完全分成租金协议,IMAX免费提供全套IMAX设备,服务,而万达影院与IMAX就IMAX影厅产生的票房收入进行分成,其分成率2012年16.5%,2013年17.13%,2014年17.65%。3D影院设备提供商RealdD也一直采取着租金分成的收费模式,万达影院与RealD就3D票房的分成率为:2012年3.3%,2013年4.68%,2014年4.15%。无论是IMAX还是RealD的票房分账率,经测算对比,影院设备租金成本,万达影院是全行业最低。(补加事实:因万达集团已收购了美国AMC,考麦克院线,欧洲Odeon院线,Nodic北欧院线,澳洲Hoyts院线,加上自有万达院线,已占全球票房市场份额的16%,世界第一,所以强大的市场份额带来的议价能力逻辑上可以取得最低的设备租金分成率。)

非票房收入中,例如影院广告,影视产业链与相关衍生品,玩具,纪念品,服装,主题公园,(例如迪斯尼游乐园对影视IP的沿用),前景广阔,以美国为参照,预计未来市场总容量达3000-4000亿元每年。2016年万达院线以2.8亿美金收购时光网,又进一步拓宽其线下线上衍生品业务、直播业务、及未来可能的网络院线(类Netflix)。美国第一大院线Regal Entertainment Group 2013-2016财年,该公司电影票房以外的收入占总收入32-35%,低于万达影院。

图表7:万达电影放映业务与非放映业务对比

5、商业地产与影院的互补:节省了谈判费用,降低了影院选址风险,保证了未来营收及毛利的稳定性。

万达商业地产自2015年起转型为“轻资产模式”,万达广场建设将大幅提速,每年新建50座以上的万达广场,全部内置万达影院。母公司的转型对万达院线的扩张是强有力的支撑。国内的万达影院95%以上都在商业地产里面,这确保了影院作为吸引人流量的娱乐场所可以享受更低的租金,因为其引来的客流量可以增加沿途门店的收入与租金。然而开在商业地产外面的影院,或沿街开设的影院将不具备此低租金,因为其引来的客流量被沿途产权分散的门店吞噬,其影院物业的拥有者并未得到好处,遂不肯降低租金。

6、2015-2016年公司疯狂扩张,期待收割未来电影市场的快速增长。

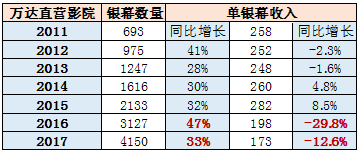

2017年单银幕收入拐点隐现?

图表8:万达直营影院银幕数量与收入

资料来源:公开资料

综上,从万达电影的基本面来看,公司具有其独到的护城河。尽管之前高管离职的新闻成为公司的未来发展的隐忧,但考虑到公司在全产业链上的布局以及不同与其他竞争者的优势,相信在短时间内,公司的发展不会受到太大影响。

那么,中国电影业的未来如何?

中国电影产业链以及行业发展

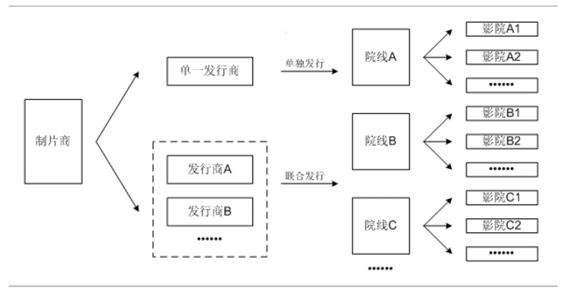

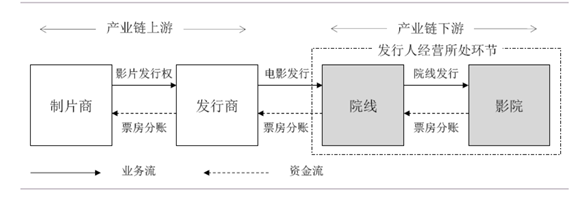

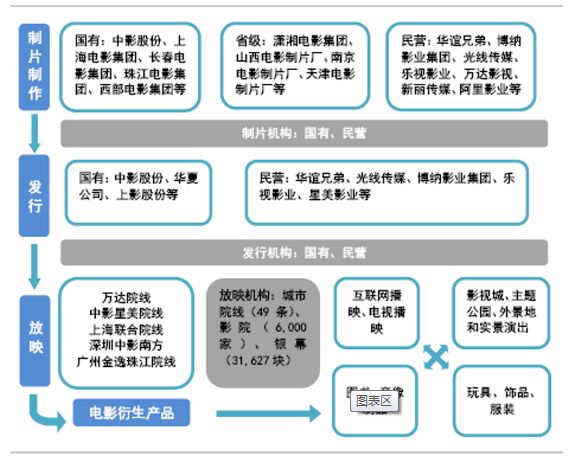

中国电影产业链主要包括电影制片、电影发行、院线和影院四个环节,主要参与者为制片商、发行商、院线公司和影院。其中,制片商主要负责影片制作;发行商从电影制片商方面获得影片发行权后,主要负责影片在全国范围内的发行和营销;院线公司从发行商处获得电影拷贝后,负责向其所属影院进行发行,并就影片在所属影院放映进行统一安排;影院统一按照其所属院线公司的排映计划对影片进行放映。

公司所在产业链概览——制片商、发行商、院线和影院为中国电影产业链的主要参与者:

中国电影产业链示意图——院线和影院为联结影片与观众的关键节点:

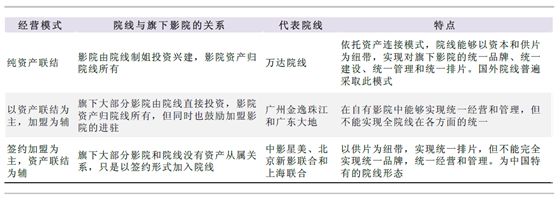

商业模式——以“院线制”为核心:

产业链中,电影放映渠道的主体为院线和影院。目前中国的电影放映以“院线制”为核心,按照院线与旗下影院的关系,现有经营模式可分为纯资产联结型,资产联结为主加盟为辅,签约加盟为主资产联结为辅三种类型。

票房的分账比例,行业的一般情形为制片商分成约40%,发行商约5%,院线1%-2%,影院约55%。视乎影片的号召力,发行商和终端渠道(院线和影院)有一定商议空间。

中国现有的“院线制”的三种模式概览:

市场空间——增长空间仍大,2017、2018年行业增速反弹为大概率事件:

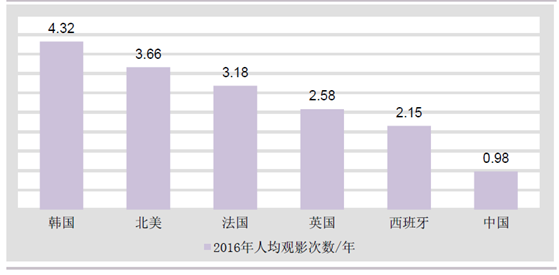

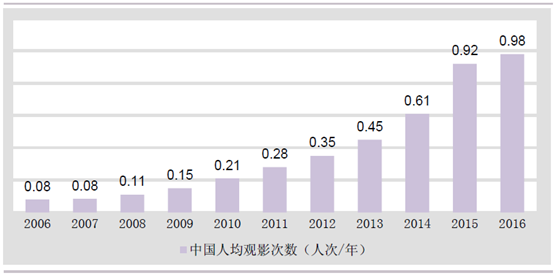

回顾过去十年,人均观影次数从2006 年的0.08 人次/年提升至2016 年的0.98 人次/年,然仍显著低于同期北美市场的3.66 人次/年。我们认为中国电影市场增长空间仍大,核心理由即为较低的人均观影次数。

2016 年中国人均观影次数为0.98 次/年,为同期美国的27%:

中国人均观影次数持续提升中:

历史数据显示,过去十年间,中国电影产业持续快速发展,无论是电影票房、银幕数量或观影人次,复合增长率均落在30%左右。2016 年票房增速明显下滑,渠道调研显示互联网票补大幅减少,高品质影片小年,以及广电总局打击票房造假为主要理由。展望2018,我认为中国电影行业票房增速有望从2016 年的低个位数恢复至15%-20%的水准。

2006 年至2016 年中国电影票房收入的复合增长率为33%:

2005 年至2016 年中国银幕数的复合增长率为28%:

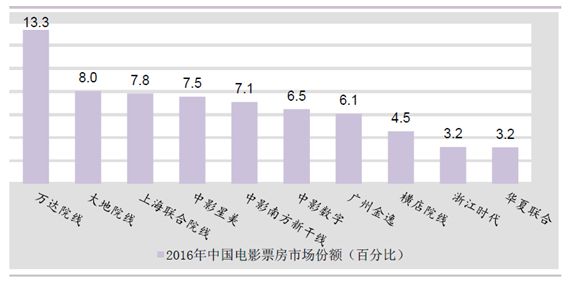

竞争格局—进入市场份额争夺阶段,需要平衡并购标的的获取成本和潜在效益:

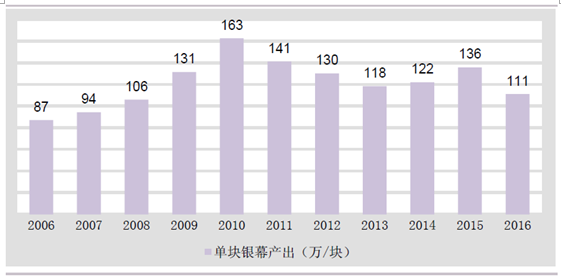

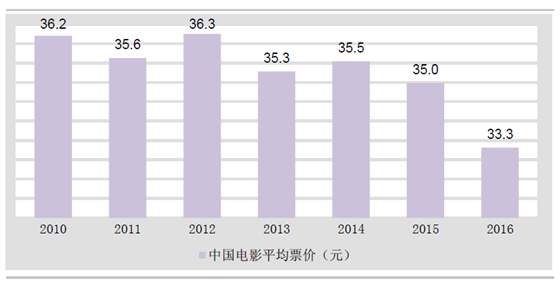

我认为中国电影产业仍处于持续快速增长区间,受惠前几年行业高景气,外部资本涌入,造成供给增加,并一定程度上导致行业竞争加剧。数据显示,近几年中国单块银幕产出徘徊不前,与此对应的是中国电影平均票价的下滑。此外,市场份额方面,除万达一家独大,排名第二至五名的大地院线(7.8%)、上海联合院线(7.5%)、中影星美(7.5%)和中影南方新干线(7.1%)互相之间差别不大。该等格局下,万达的13.3%的市场份额虽明显领先,但依然无法享有足够的定价权,合理的选择为进一步扩大市场份额,因为其余追赶者任何两家的携手都将对对其领导地位形成挑战;而几位跟随者亦有动力扩大份额,因为院线产业具规模优势,特别是在品牌影响力及获得优质影片等方面。

最近三年中国单块银幕产出维持平稳

最近三年中国电影平均票价有所下滑

2016 年中国电影票房收入市场份额一览

中国电影产业链及参与者:

结语

行业前景看好,公司自身基本面也不错,相信您对万达电影的价值也该有自己的答案了。入市有风险,还是要提醒大家。万达的复牌的业绩很可能有下列风险影响:2018年全国票房市场不及预期;万达影视投拍电影失败风险;在线视频网站Netflix、爱奇艺等抢夺影视发行、放映权。值得注意的是,电影上映后——公开在电视频道上观看,此时间窗口越来越短。由2011年全球平均3-6个月,到目前的1个月。所以就算有了金主爸爸阿里巴巴的加持,万达电影未来的挑战也不会少。

本文仅代表作者观点,不代表时尚资本道观点,亦不构成投资建议。入市有风险,投资请谨慎。