文丨彭侃

谁是好莱坞最有权势的力量?一听到这个问题,人们脑海中往往会浮现出安吉丽娜•朱莉、汤姆•克鲁斯这些大明星的名字,但不管他们如何叱咤风云,都有一个忌惮的对象,那就是电影保险公司。如果一个明星不招保险公司待见了,那么他的好日子也就到头了,因为一个得不到保险的明星是难以获得电影出演机会的。而这一切,都得从好莱坞电影制片业中的保险制度说起。

“不受保险公司待见的明星是没有前途的”

好莱坞电影是一个高投资、高风险的行业,投资者因此希望与保险公司展开合作,借助后者管控风险的专业智慧来为投资保驾护航。明星自然是电影项目中最为“金贵”的部分,稍有闪失便可能使整个项目前功尽弃,于是制片方往往会为明星出演投下巨保,如《终结者3》片方就为施瓦辛格出资254万美元投了保险,一旦施瓦辛格发生意外而无法出演这部电影,保险方会给予高达1.82亿美元的赔付。最后这部电影顺利完成,保险方也欣然将部分保费退给了制片方。

但如果被投保的明星确实发生了问题,给制片方、保险方带来损失的同时也会给自身带来不良的保险记录,一旦保险公司因风险太大而拒绝再为明星提供保险,或索取制片方难以承受的巨额保费时,明星的职业生涯就岌岌可危了。

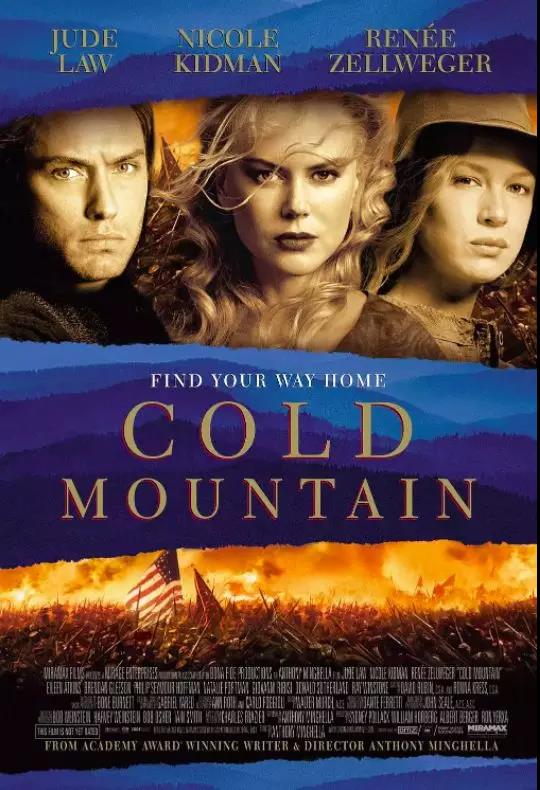

妮可•基德曼便是一个典型的例子。据好莱坞专栏作家爱德华·杰·爱泼斯坦(Edward Jay Epstein)披露,2000年基德曼在澳大利亚拍摄《红磨坊》时受伤,致使保险公司为影片拍摄延误和她的人身保险赔付了300万美元。2001年,在进入《颤栗空间》剧组拍摄3周后,基德曼因膝盖病痛又一次退出,几乎导致整个制作项目被取消,而如果取消的话,保险公司需要赔付高达5400万美元。所幸的是,制片人决定起用朱迪•福斯特作为女主角继续这个项目,但保险公司仍然赔付了700万美元以弥补延误和额外花费的损失。

由于给保险公司造成的这些损失,基德曼成了不受保险公司待见的演员,她的演员事业也一度陷入低谷。当米拉麦克斯公司准备邀请她主演《冷山》时,伦敦劳埃德保险公司提出的保险收费高达制片费用的20%。而消防员基金保险公司(Fireman's Fund)则直接拒绝为这部影片提供保险,因为它们此前已经为基德曼的膝盖赔付过多次了。

最后,一家名为国际电影保险者(International Film Guarantors)的公司提出了折衷的解决方案,基德曼被要求将很大一部分片酬放在一个托管账户里,如果她导致了任何拍摄延误,这笔钱便划归保险公司。基德曼还被要求在《冷山》的前期准备和拍摄过程中一直戴着护膝,此外,制片方也承诺为任何有难度的动作准备替身演员,甚至弯腰都不能由基德曼亲自完成,因为这会加重膝盖的负担。在这一系列补救措施后,基德曼才得以出演《冷山》。

“没有什么是不可以保的”

据加州保险信息网络(The Insurance Information Network of California)的报告,电影保险大致可以分为四大类:

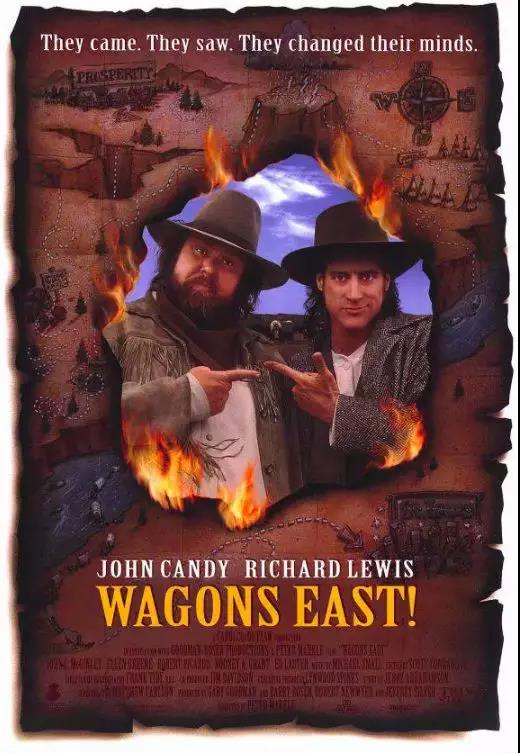

第一类是剧组成员保险(cast insurance),涵盖因导演、主创人员或其他工作人员意外去世、生病或因故不能再参与拍摄而给电影项目造成的额外花费。它通常是一部电影保险最大的花费所在。而电影项目中越重要的人,投保费用和获赔额也越高。例如1994年,43岁的好莱坞影星约翰·坎迪(John Candy)在墨西哥拍摄《恶夜骇客》(Wagons East)时,在离拍摄完成还有20%时因心脏病突发身亡。为其提供保险的消防员基金保险公司(Fireman's Fund)赔付高达1500万美元。

第二类是失误保险(Errors and Omissions insurance),当电影项目因为涉及个人的权利、专利或是诽谤等问题而招致官司时,保险公司会负责赔付。当然保险公司承保的前提是请法务代表对该项目可能引起法律纠纷的地方一一进行核查和处理。

第三类称为一般性制作保险(General production insurance),它包括几乎所有行业都需要的标准保险,例如可能产生的员工赔偿、一般责任保险以及为交通工具所投的保险等。此外剧组还会为天气、设备问题或布景损坏而导致重拍或延误所产生的费用投保,也可归入此列。

第四类是完片担保(Completion guarantee),是电影保险中最特殊的一类。提供完片担保的公司需承担三项责任,一是保证项目能被完成和递交发行,当影片超过预算时,需提供超支资金;二是如果电影项目制片人中途无法或不愿继续项目,由完片担保方接手;三是在最糟的情况下,当完片担保方决定放弃完成电影项目,其要向影片投资方赔偿已经投入的资金。完片担保已成为好莱坞电影制作中非常重要的一项制度,尤其对于独立电影而言。私募基金在向电影项目投资或银行为电影项目提供贷款时,一定会要求这些项目取得完片担保。

一般来说,前三类电影保险和完片担保会由不同的公司承保。在好莱坞,这些业务已经集中到了少数玩家手里。在常规电影保险领域,德国安联集团旗下的消防员基金保险公司占据统治地位,据其公司提供的数据,他们每年为好莱坞生产的80%以上的电影提供保险。而在完片担保领域,英国劳埃德保险公司旗下的电影融资担保公司(Film Finances, Inc)处于绝对领导地位。此外,还有消防员基金保险公司与近北国家集团(Near North National Group)成立的合伙公司国际电影保险者公司等。

这两大类电影保险也有着不同的收费方式,常规的电影保险会根据项目的实际情况(例如启用了多大牌的明星)给出报价,而完片担保公司往往是按照预算的一定比例收费,据电影融资担保公司的副总裁詹姆斯•加耶戈斯介绍,一部普通电影的完片担保收费为预算的2.5%,并根据电影项目的预算和难度有所调整。《纽约时报》的一篇报道曾指出,一部动作影片的总保费可能将占到制作预算的4%。而据加州保险信息网络的数据,早在1998年,好莱坞与电影制片相关的保险费便超过了1亿美元。

“防患于未然”的保险体系

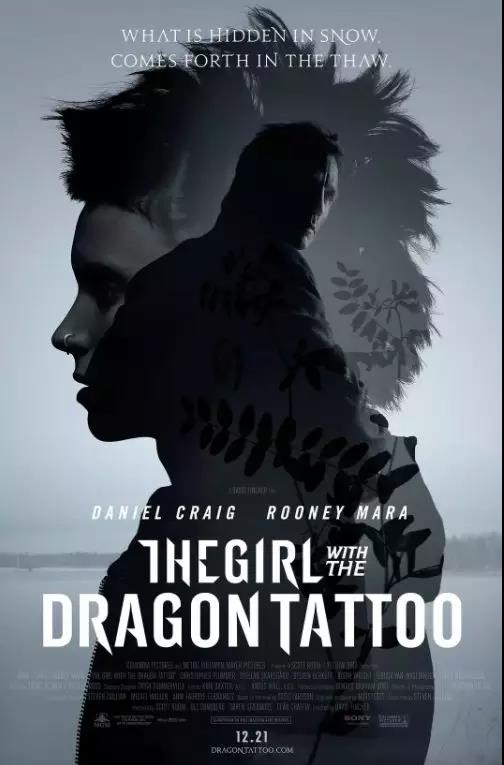

电影的拍摄是一个充满不确定性和危险的过程,以2011年度被消防员基金保险公司评为风险最大的电影《龙纹身的女孩》为例,这部电影在瑞士、瑞典和英国多国取景,在布景、电影器材和服装的运送以及工作人员易在海外生病等方面都有很大的风险。电影中还有很多危险的情景,包括骑摩托车、滑冰、打斗和酷刑等。面对这种种挑战,电影保险公司不得不慎之又慎,形成了一套“防患于未然”的体系。

一般说来,电影保险公司主要由娱乐业的专家组成,核保师(claim adjusters)、理赔人(claim adjusters)和防损代表(loss-control reps)往往都是曾经在制片公司工作的资深从业者。当电影保险公司决定为影片承担后,便会启动自己的“防风险”体系。如保险对象是明星大腕,保险公司会首先了解明星们的身体状况,并在拍摄期间安排周期性的检查。对一些有不良嗜好或身体状况差的明星给予特别的监管。如在1996年的《性书大亨》拍摄期间,由于女主角科特妮•洛芙有吸毒前科,保险公司便要求洛芙每周必须接受毒品检查,否则不予提供保险。而上文提到的基德曼在《冷山》拍摄期间则被要求每天注射药物治疗她的甲状腺疾病。

保险公司还会预先对剧本中的每一个镜头进行分析,看是否存在潜在的风险。一旦拍摄开始,保险公司会派出目光锐利的防损代表去拍摄现场确保拍摄是以安全的方式进行。如果发现某个镜头可能对主演造成威胁,防损代表会阻止主演参与演出。在这种情况下,要么会派出替身,要么镜头会做出调整以消除危险。而即便主演们在非拍摄期间的行为也需遵守严格的规定,如不准骑摩托车、冲浪或搭乘飞机等。

相对常规电影保险,完片担保的“防风险”体系则更为复杂,在影片前期准备时,完片担保方会派出专业人士对电影剧本、拍摄日程和预算方案进行细致的评估,其中一些容易超支的因素,如外景拍摄、特效场景等的成本更会被严密测算。当他们认为制片方制定的预算难以完成这些场景时,会要求他们修改预算。如果制片方不愿修改预算,完片担保方便可能放弃这部分承保项目。

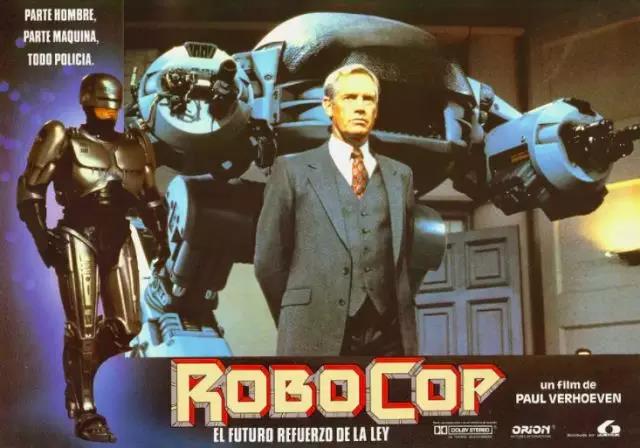

举例来说,1987年的《机械战警》一片,完片担保公司拒绝为其中的特效制作提供担保,因为制片公司所列预算仅为200万美元,完片担保公司认为这低估了完成这些特技场面所需的费用。果然,这些特效最终花费了400万美元。

在评估完书面材料后,完片担保方会与制片人和他的制作团队(包括导演、摄影、监制、外景制片、演员和财务会计等)会面。团队成员的过往记录会得到仔细的考察,例如摄影师以往是不是在每个镜头的布光上花费太长时间?导演是不是不提前准备分镜头,以致拍摄时会有时间延误?明星过往是否准时出现在片场?主演跟导演间有没有情侣关系?

到制作开始之前,完片担保方会建立起第三方账户,各方投资者需要按照期限将承诺的投资注入这个账户,在有效期内,没有完片担保方的签字,任何人不能将钱撤出。就像paypal,支付宝一般。此外,完片担保方还会要求制片方预留出一定的超支预算(contingency),最理想的状况是这笔钱不会被用到,但万一出现了超支,可以用这笔钱进行补救。

在制片过程中,完片担保方也会要求行使监督权利,以确保影片在预算和计划时间内完成。他们会要求签署制片支出的支票,拍摄时在现场查看,观看所有毛片,参与主要的制作会议,并要求制作方每日递交拍摄计划表和制作完成表。

通过这些方式,完片担保方得以及时地了解到影片的开支情况,纠正潜在的超支因素,监督每天的拍摄进度是否按时完成。当出现麻烦时,完片担保方则会行使权利接管影片的控制权,例如开除某个不履行合约的主创人员。此外,完片担保方还会要求制片方为一些风险较大的因素投保专门的保险,并与更大的保险集团合作,为完片担保项目提供再保险,从而将风险分散。

电影保险公司严密的“防风险”体系,并非一朝一夕建立起来的,而是经历了长达数十年的实践积累,有的技巧还是从惨痛教训中总结出来的。例如上文提到的《恶夜骇客》案例,肥胖且嗜烟的主演约翰·坎迪突然心脏病发,给消防员基金保险公司造成了1500万美元的损失。从此,该公司开始更加仔细地检查投保演员的心血管健康和体重问题。

每一次为电影项目提供保险,电影保险公司会要求片方提供所有关键制作资料的复印件,包括剧本、预算、分镜头表、拍摄日程安排、每日进程报告、每周支出报告等。而这些资料的不断累积,成为了一笔巨大的财富。例如,电影融资担保公司便保存了其成立60年来曾提供保险服务的影片制作资料,数量多达6000多部,其中不乏经典名片。正是这些资料为电影保险公司奠定了专业基础,使其在为新的电影项目提供保险时可以参照以往的经验,这也构成了公司的一大核心竞争力。

可以说,正是电影保险公司对电影业了如指掌的专业智慧,赋予了他们存在的价值。做为第三方机构,保险公司在电影项目中扮演着雷厉风行的“黑脸”角色,制片人本也应扮演这种角色,但由于制片人往往与导演、主创人员是长期合作关系,在管理过程中常常出于维护关系的考虑而未能严格按制度办事。相形之下,电影保险公司则没有维护关系方面的顾虑,因此能真正保证制片管理制度落到实处,将超支等风险因素降到最低,从而使电影项目顺利进行,这也成为了好莱坞电影业繁荣的重要支撑点。