(本文作者马弘系清华大学经济管理学院副教授,文中所述仅代表个人观点)

美国对中兴的禁售以及最近抛出的可能冻结中国所持美国国债的言论表明:中美之间的这一场贸易争端,从某种意义上讲,早已超越贸易范畴,延伸到经济、科技、法律、政治、和国家发展战略的种种方面。但关于“中兴禁售”事件的种种网络讨论,却说明很多人并不清楚我们拥抱的是怎样的全球化。笔者仅仅从数据和自己的观察出发,谈一些看法。

我们拥抱的是怎样的全球化?

在“数据透视贸易摩擦”系列的两篇前文里,笔者通过分析美国对华“301”商品清单以及中国旋即推出的反制清单指出,不在清单上的那些商品,才是中美贸易的核心所在。特别是:电子代工产品,比如手机、电脑等等,是中国出口美国的主力商品,却基本没有出现在美方清单上;同样,发动机、集成电路等等美方的“拳头”产品,也没有出现在中方的清单上。

这反映了中美在现阶段贸易摩擦的“虚张声势”:双方都试图避免对核心制造业造成重大影响。而双方的核心制造业组合起来,恰好是一条横跨太平洋的价值链的两端。在价值链的那一端,美国提供知识、创意、设计和技术,并享受专利法保护的高额垄断利润。在价值链的这一端,中国提供厂房、劳动甚至环境,换取的是工作的机会、个人收入的提高和国家经济发展。太平洋沿岸的大大小小的国家,根据自身的比较优势参与其中,塑造出一条每年转运近3万亿美元货物贸易额的黄金价值链。

链接:数据透视贸易摩擦:美国301征税清单对中国打击有多大?

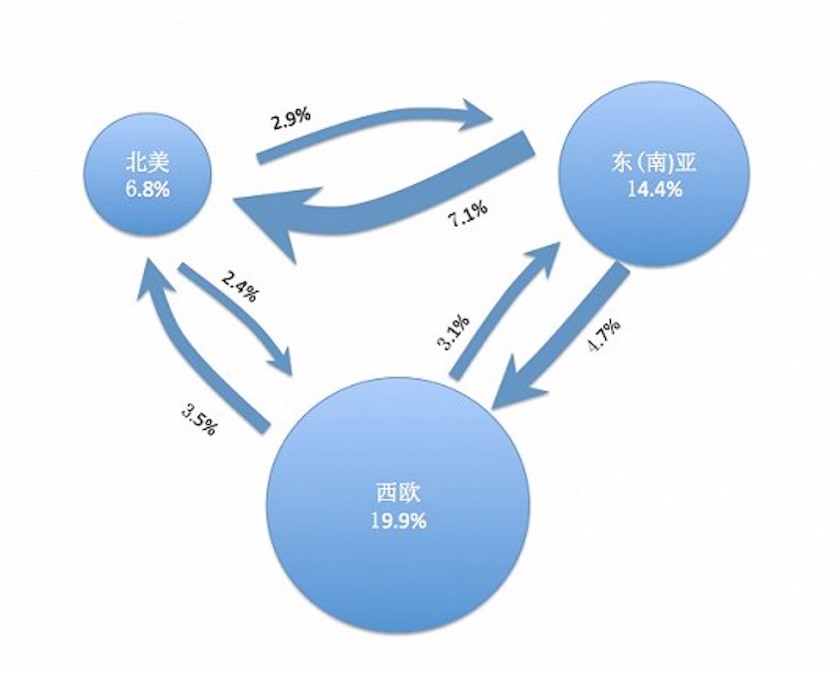

更进一步,如果我们把视野拉的更远,把大西洋那一端的欧洲也考虑进来,则可以看到,全球贸易的运行,基本围绕着北美、东亚、西欧这三支端点运行。清华大学的鞠建东教授和对外经贸大学的余心玎教授称其为“以美国、德国、中国为核心的北美、欧洲、亚洲‘三足鼎立’价值链新结构”。简单描绘如下图1:

图1:全球价值链的三极

在这幅图上,圆圈的大小代表了三个集团内部各国(地区)之间的贸易体量,箭头的粗细则代表三个集团之间的贸易体量,我们用百分比来记录他们分别占全球总贸易额的比例(2015年全球总出口额16.5万亿美元)。有些意外的是:东(南)亚内部国家之间的贸易额占到了全球总贸易额的近15%。原因正是全球价值链,使得东亚和东南亚国家之间围绕价值链的零附件生产和加工装配段紧密配合、分工合作。“亚洲工厂”,由此得名。

而这个名字,也说明亚洲国家之间的贸易,是以生产为核心的;生产的最终目的,是将成品运送到北美和欧洲。亚洲的禀赋(劳动充裕)、收入(均值较低)、和文化特征(崇尚节俭,导致生产大于消费,储蓄多于投资),与大洋彼岸“借钱也要消费”的国度一拍即合,由此也形成了图上东(南)亚对北美出口占全球贸易额的7.1%,进口仅仅占2.9%的巨额顺差。

全球化,是谁的全球化?

这就是全球价值链的全部吗?不,远远不是。贸易本质上是不同生产地企业之间的交易。全球价值链上,最活跃的是跨国企业。要维持跨越大洋、串联多个国家的供应链的组织、协调、运转、优化问题,要缓解供应链上不同企业间的“不完全合同”约束下的合作、履约问题,就需要在产权和控制权上进行机制设计,这也给了跨国公司最大的施展空间。

据统计,跨国公司的企业内贸易,占全球贸易总值的三分之一,美国进口一半以上都是跨国公司进行的。从行业角度讲,相比于纺织,机电行业由于其技术密集、资本密集、零附件多的特点,就更加依赖于跨国公司进行国际贸易。几乎可以说,全球化,在很大程度上,是跨国公司的全球化。

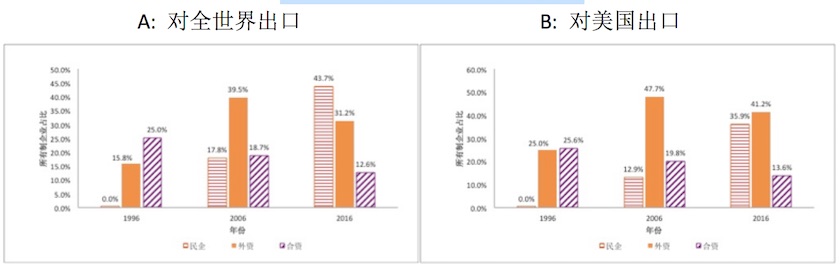

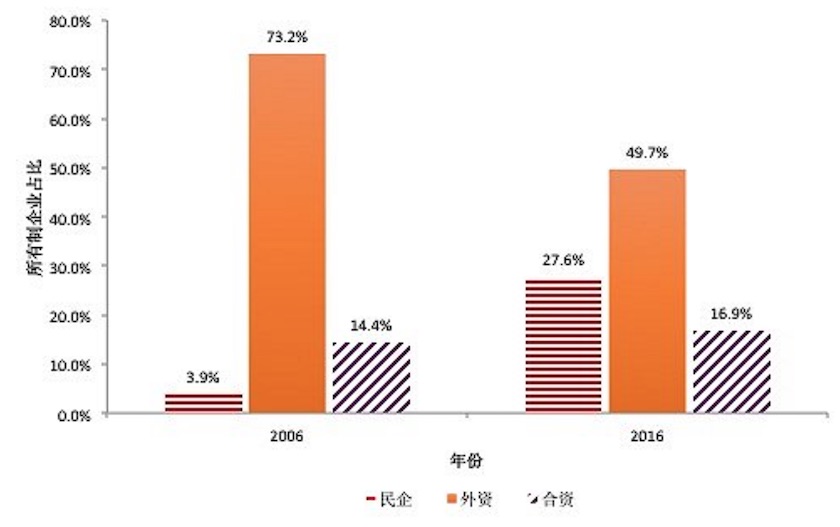

跨国公司,或者说外商直接投资(FDI)也正是解释中国闪耀的贸易成就的重要因素之一。打开中国对美国出口企业百强榜,映入眼帘的外资(包括港资台资)企业比比皆是——事实上,排名前20的企业,绝大多数是台资机电企业(比如大名鼎鼎的富士康集团的若干家企业)。这次事件的风暴眼——中兴公司——只能排名第22位。从总体上看,外商独资企业在2006年贡献了中国出口总值的40%,合资企业贡献了18.7%。到2016年,这一比例有所下降,但两者相加,依然占到中国出口的44%。另一方面,从2001年入世逐步放开外贸自营权后,民营企业迅速壮大,2016年贡献了全部货物出口值的近44%,与全部外企“旗鼓相当”。而在对美出口上,外资企业至今依然占据近55%的出口额。

图2:中国出口的所有制分布

因此,即使我们遵循重商主义的说法,认为出口国在贸易中的获益大于进口国(这当然是错的),这些获益者,一多半不还是外资企业吗?中国缺资本、缺技术,因此需要引进外资企业。跨国公司需要大规模生产发挥“规模经济”、“集聚经济”,而中国是最好的工厂厂址。

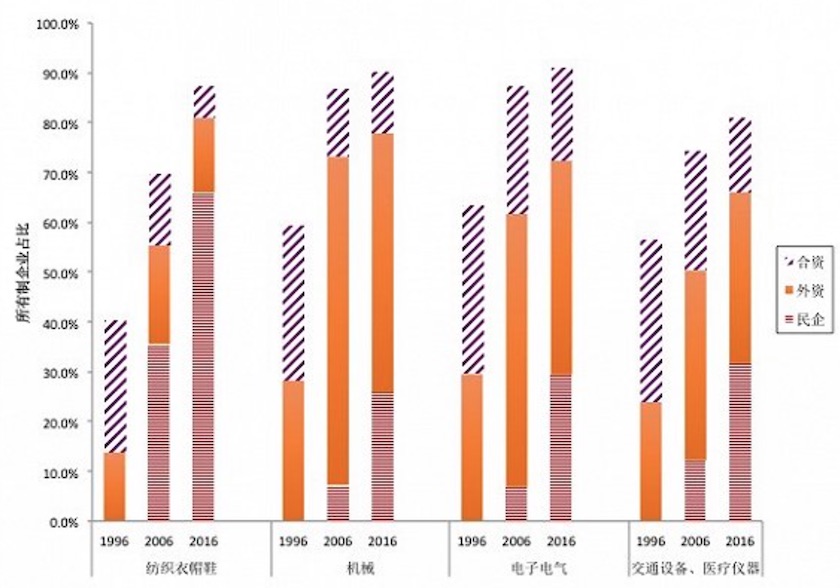

如果我们进一步按照行业来看,外资企业的地位在机电行业尤为显著。对比1996年与2016年,纺织业当年的港资台资企业基本已经让位给民企,而在机械、电子电气、交运、医疗设备等产业,有两个有趣的特点:一是外商独资逐步取代合资企业,这说明我国对外资的限制是在逐步放开;二是民企比重显著上升,说明在市场竞争环境下,民企完全可以成长起来。

图3:按行业分中国出口的所有制分布

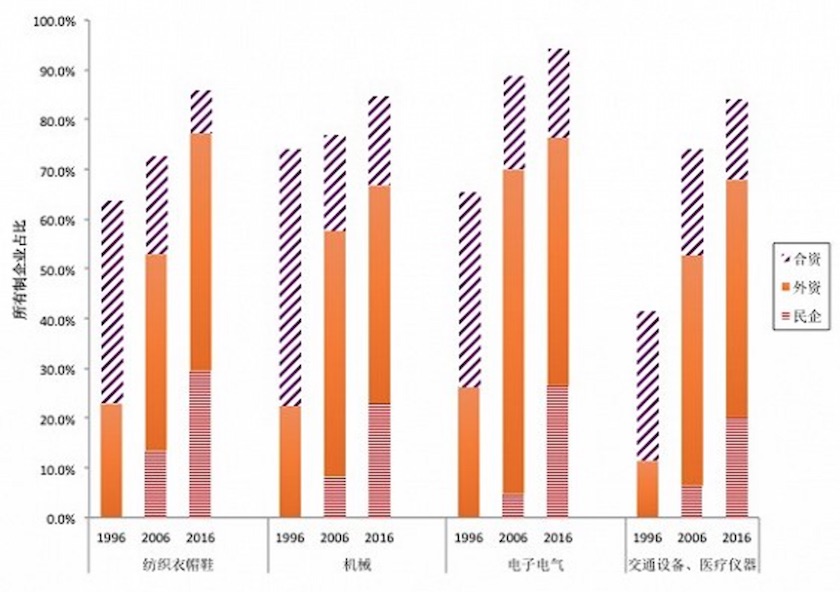

前文说到,中国参与全球价值链分工,靠的是规模优势,为跨国公司的产品完成加工装配。这说明我国的进口,在关键行业很大比例也是由外资企业来进行的。如图4所示,在机械和电子电气行业,外资企业占到了全部进口的60%以上。

图4:按行业分中国进口的所有制分布

中兴被禁售芯片,引起国人强烈反响,是因为芯片(集成电路)产业对我国科技发展和工业智能化意义重大,2017年我国进口了2600亿美元的集成电路,占全部进口总值的15%。我们再来看一下集成电路的进口构成。由于电子行业产业链的特征,仅仅看从美国进口意义不大,从世界范围内看,2006年外资企业进口了全部集成电路的近90%, 而到了2016年,这一比例下降到了不到70%。与之相比,民营企业发展迅速,2016年进口占比达到28%。

图5:集成电路进口构成

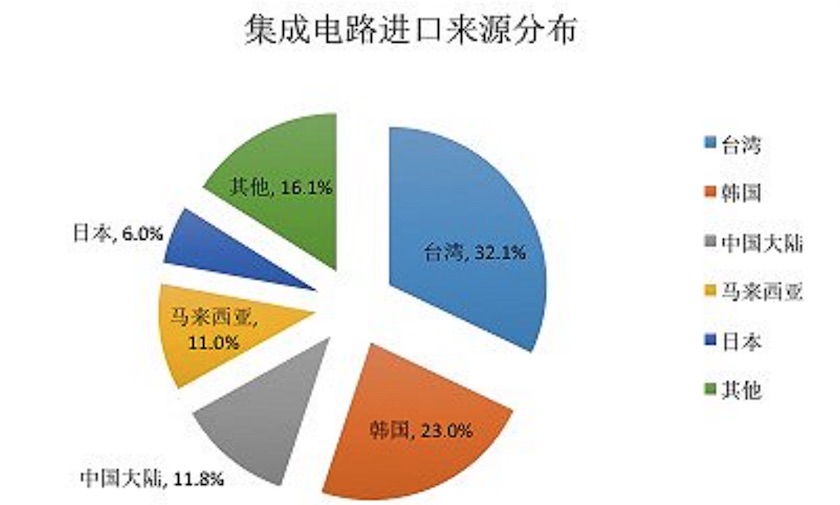

然而这些集成电路,大部分并不来自于美国。从图6可以看到,中国进口的集成电路,32%来自台湾地区,23%来自韩国。有意思的是,相当部分的集成电路,来自于中国出口转内销。此外,美国在集成电路对华出口中占比不到4%,但这并不意味着美国在芯片或者集成电路产业链上不重要,相反,大量美国设计的芯片在台湾地区封装,在运到中国大陆进行最后的组装。

图6:集成电路进口来源国或地区构成

讲到这里,有几点应该可以明确:第一、中美之间的贸易格局,是全球价值链按照市场规律配置资源的自然结果;第二、跨国公司在这个配置过程中起到了最大的作用,也获得了最大的收益;第三、对中兴的禁售,并没有对这个主要依赖外资企业的价值链产生重大打击,但对迅速追赶行业前沿的民营企业可能有显著负面影响;最后,资本没有国界,如果美国政府的一连串动作所创造出的不确定性影响到资本的投资决策,那么旧的价值链解体而重新占位组合,这对全球化和拥抱全球化而获益的各国而言,并非福音。

一点疑惑

实现关键行业的进口替代,几乎是每一个有抱负的发展中国家在发展过程中都制定过的目标。笔者在朋友圈里向朋友们提问:哪些行业我们应该实现自给自足?

马上有人回答“芯片”,原因也很简单,芯片是先进制造业的重要上游部件,广泛应用在信息技术、通信、医疗器械、汽车、航空领域等等。

也有回答“粮食”,因为粮食的重要性不言而喻。

还有答“石油”,因为石油是现代工业的血液。

当然,也有答“发动机”,因为我们的汽车、飞机和发达国家的相比,“差就差在发动机上”。

那么飞机、高铁、数控机床、制药?那么纺织、衣物、鞋帽、玩具?

笔者的疑惑是,如果按照这个思路,你都做了,还要全球化做什么?