作者:伍玥

近年来,随着互联网的深入发展,通过网络租房也逐渐成为新生代的选择,长租公寓应运而生。针对这一现象,IT桔子对现存运营中的长租公寓做了简略的分析,以下是全部内容。

市场需求催生长租公寓

「北漂」、「上漂」、「杭漂」,人数越来越多,90 后可以说是长租公寓的主力军,他们消费能力旺盛,对生活质量的要求更高,对租赁房源的质量也有一定要求。《社会蓝皮书:2015 年中国社会形势分析与预测》调查显示,毕业 1 年后,约三成 90 后大学毕业生不满现在的居住环境,希望提高自己的生活质量。因此,房源质量有保证,租前租后服务有保证的长租公寓成为他们中不少人的选择。

同时,在政策的激励下,长租公寓也迎来了发展的「黄金时期」。目前,多地落实「租购同权」政策,释放租赁需求;大量资金、企业进入长租公寓领域,促使长租公寓数量不断提升。

此外,目前租房市场需求旺盛,房源和需求不成正比。尤其在一线城市,这种不平衡的情况在一线城市更为明显。链家研究院 2017 年发布的《租赁市场系列研究报告》显示,2017 年我国共有 1.6 亿租赁人口,若按照三口之家来初步估算,租房群体需要 5300 万套左右的租赁房屋,而可租赁房源仅约有 4600 万套,房源缺口近 700 万。以上均表明,长租公寓拥有庞大的市场潜力。

正是庞大的需求,催生了长租公寓市场,孕育出了魔方公寓、优+公寓等品牌长租公寓。随后,房企、酒店也开始布局长租公寓市场,推出了:泊寓、草莓社区、城家公寓等长租公寓品牌。

B 端企业牵头,品牌长租公寓出现

IT 桔子曾在 2015 年《品牌公寓解决的不止是租房痛点,而是如何把「我」变成「我们」》一文中,对长租公寓做过梳理。时至今日,长租公寓的运营模式也基本没有发生改变。目前长租公寓主要以 B 端企业牵头,批量租赁零散 or 集中的房源,经过改造后向 C 端用户出租的运营模式为主。从房源的分布情况来看,可以分为分布式、集中式两类。上述文章中已经对这两类长租公寓进行了介绍,现在不再赘述。

但 2015 年至今,在政策的扶持、市场风向的转变、传统房企转型等因素的影响下,现在长租公寓市场出现了「4+1」的新格局。

白热化竞争现「4+1」格局

「4+1」的新格局主要由 B 端企业属性决定,它们分别是创业系、中介系、酒店系、房企系和国家队。

创业系:创业公司运营的长租公寓,也是最早试水长租公寓企业。涵盖分布式长租公寓与集中式长租公寓。运营中采用 C2B2C 模式,企业从房东手中租赁房源,经过标准化装修后面向用户出租,并为其提供管家、保洁等增值服务。代表品牌有:魔方公寓、YOU+公寓等。

中介系:由大型中介企业孵化的长租公寓品牌,多为分布式长租公寓。运营中大多多采用 C2B2C 模式。代表平台有:自如网(链家旗下)、相寓公寓(我爱我家旗下)

酒店系:由酒店品牌孵化的长租公寓品牌,多为集中式长租公寓,运营采用 B2C 模式。代表品牌有:城家公寓(华住集团)、窝趣(铂涛集团)、漫果公寓(住友集团)等。

房企系:由房地产企业孵化的长租公寓品牌,同酒店系一样,也多为集中式长租公寓,运营采用 B2C 模式。代表品牌有:泊寓(万科)、UOKO 公寓(保利)、领寓(旭辉集团)等。

以上四种模式中,除了创业系最早尝试自建长租公寓品牌外,其他三种模式均是在原有业务基础上孵化新品牌而来,一方面有扩展业务边界的缘由,另一方面,也有业务转型的需求。

市场现正三角,过半企业未获投

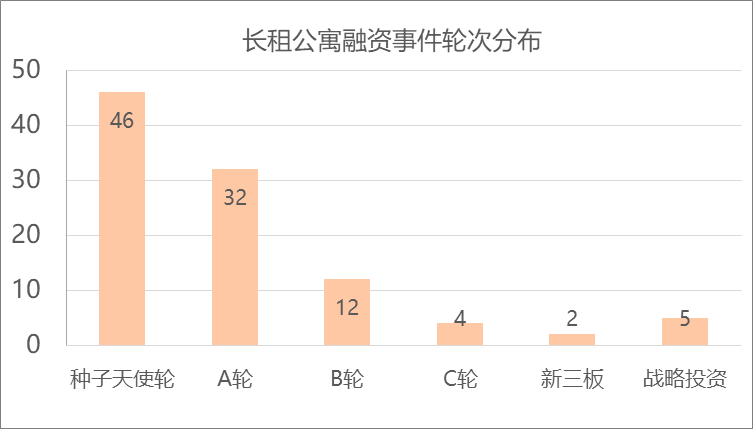

IT 桔子统计显示,目前运营中的长租公寓品牌共有 135 家。总览这些品牌可以发现,他们大多诞生在 2015、2016 年,彼时 O2O 风口正盛,线上线下联合的租房模式也逐渐得到大众认可。但是运营至今,走到成熟期的长租公寓品牌却寥寥。数据显示,目前只有 8 家企业进入 B 轮及以后,占比仅为 5.8%。而还处于初创期的企业却有 120 多家,甚至有 71 家企业至今未获得投资,约占总体的 52%。

头部企业与尾部企业在获投情况上有如此大的差异,与企业入场时间无不相关。IT 桔子统计发现,目前,走到 B 轮的企业大多成立于 2015 年之前。这些企业入场早,在 O2O 爆发前期已有自己的积累。随着 2015、2016 年 O2O 的爆发,已初具规模的他们更容易获得投资,从而顺利长成。

此外,从地域分布上来看,这些企业均出现在一二线城市,以北上深为主,成都、杭州、郑州等二线城市为辅。一方面这些城市每年的流入大量的人口,为长租公寓的发展和出现奠定了用户基础。另一方面,新流入人口短期内无力支付高昂的购房开支,再加上限购限贷等政策均极大的刺激了一线城市的租房需求。此外,这些一二线城市本身还处于扩张发展阶段,房地产市场发达,可用于租赁的房源数量较多。

供需两端的对应造就了长租公寓的出现,而早期的积累也为企业成长创造了先决条件。在目前,供需极度不平衡的市场环境与租客对精品房源需求逐年增长的趋势下,成熟期的企业依然有广阔的发展空间。

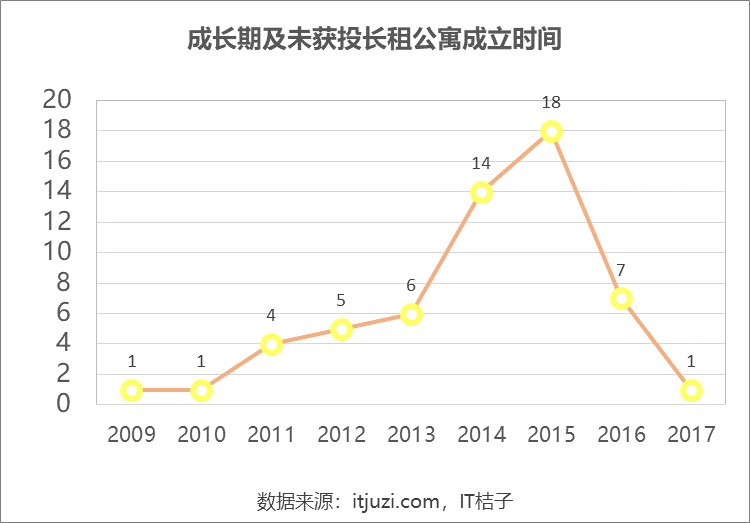

与成熟期企业境遇相反的则是还处于初创期的企业。IT 桔子统计发现,这些企业大多诞生于 O2O 风口时期,可谓「风口下的产物」。

2009 年以前,租房市场还处于传统阶段,对线下中介门店、业务员的依赖性极强。随着互联网的发展,信息透明度逐年增加,为长租公寓出现、发展提供了基础。通过上图可知,2009 年开始,新诞生的长租公寓数量逐年增加。「互联网+租房」兴起,长租公寓获得了快速发展,新兴企业数量迎来爆发点。随后,在资本寒冬等因素的影响下,整个互联网行业创业热情萎缩,长租公寓领域,新企业数量逐渐减少。

地点分布上,尚未获投及初创期企业的分布基本与成长期企业一致。一线城市中,诞生在北京的初创期及未获投企业数量最多,共计有 42 家。其次是上海与广东,两者之间仅有一字之差。

与此同时,围绕这些一线城市,一些二线省份也孕育出了不少长租公寓品牌。尤其是在长江沿线,依托成都—湖南—上海、杭州等地进入成熟期企业的辐射影响,四川、重庆、陕西、湖南、湖北、河南、江苏、浙江等地也兴起长租公寓模式,诞生了多家 120 多家企业。

难以平衡的盈利

至今,距离 2015、2016 长租公寓诞生高峰期已近 3 年,3 年时间,进走出了 13 家成长期企业。相比其他风口行业,不得不说,长租公寓发展相对缓慢。同时,相比 2017 年中国城镇化率为 58.52%,较往年增长 1.17% 的趋势来说,长租公寓这个可谓出生就站在巨人肩上的行业却未开花结果。

其实,长租公寓未获得高速发展的原因无外乎盈利模式模糊和扩张难度大两点。目前,大部分企业的盈利主要依靠租金。但在企业拿房及运营成本高昂的情况下,仅通过租金单一收入来源,无法支撑起企业实现营收。

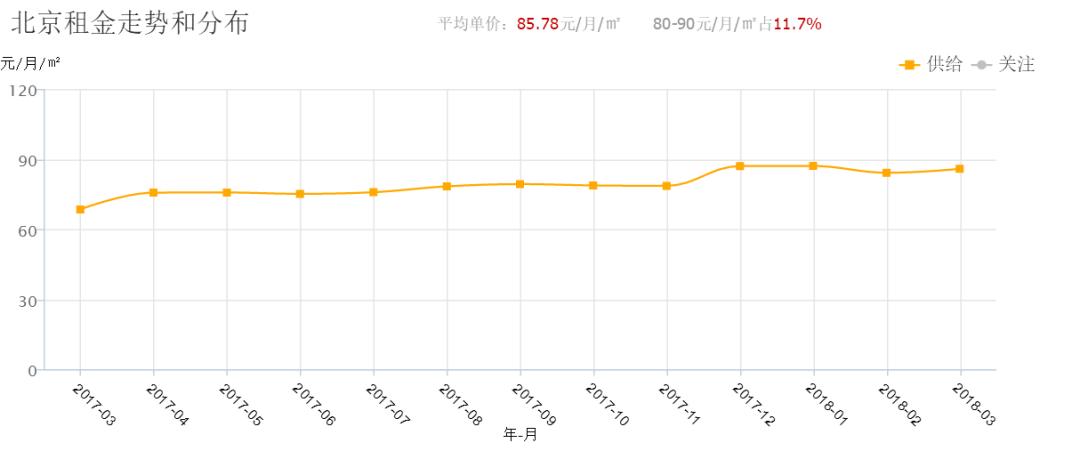

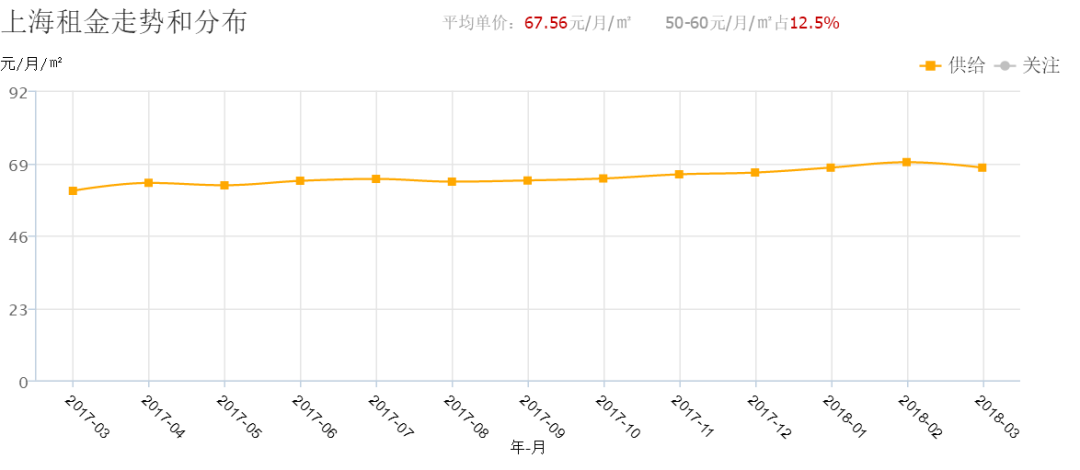

有数据显示,2017 年 3 月至今,一线城市房租价格持续上涨,涨幅超过 20%。这种情况,无疑增加了长租公寓运营商的运营成本。拿房价格上涨,加上不断上涨的增值服务维护成本,企业盈利空间逐渐被压缩。甚至,有媒体了到,长租公寓品牌大多是依靠风投等资本支撑在运作,基本没有实现盈利。

第二点,复制扩张难度大。

目前企业大多运用重模式运营,先拿房后出租。因此在前期企业需要大量的资本来扩充房源,在企业租赁来的房源没有得到有效出租时,成本即转嫁到企业身上,出现「不挣钱反赔钱」的情况。

同时,长租相较于短租来说,用户租赁时间长,房源重复利用率低。尤其在整套出租时,固定时间内单套房源创造的利润有限,企业调整空间小,这也压缩了企业流通资金的空间,捆绑了企业发展的区域。

此外,长租公寓的出现是对传统房屋租赁模式的挑战,传统模式下,过于依赖中介、依赖业务员的模式被颠覆。而新兴的租房模式却在多个角度上还存在不足,比如:市场秩序不规范、政策支持体系不完善,责任主体不清晰等问题。这些无疑限制了长租公寓的发展和复制。

针对市场现状,心中公寓总经理吴伟光曾公开表示,未来品牌公寓市场竞争要靠服务,服务做不好就很难生存。在服务做好的情况下,未来还是要社群运营,靠人头赚钱。

同时,魔方生活服务集团公关总监舒兰兰也曾表达过类似的看法,她认为魔方公寓目前是 15% 毛利,未来租金带来的利润不会有大幅度增长。未来企业需要通过高品质的服务来提升品牌溢价,但幅度不会太大。

虽然各方对长租公寓的前景并未有明确的肯定态度,但可以肯定的是,在我国租赁市场需求不下降的情况下,能为用户提供更优质的服务,更全面的增值服务的品牌将得到用户的认可,这将成为企业盈利的基础。

同时,在长租公寓持续发展的情况下,房产相关投资商和开发商、各方关联服务机构会逐渐汇聚到一起,摸索出适宜企业发展的运营模式,共同为行业创造价值。

未来,相信长租公寓这种新型的租赁模式,将会帮助大众提升租房效率和生活品质。