作者 Judy

编辑 春复秋

谁卖的最贵?谁卖得最好?谁又是最大赢家?

马云说:“很多人还没搞清楚什么是PC互联网,移动互联网来了;我们还没搞清楚移动互联网的时候,大数据时代又来了。”

从庞杂的数据背后挖掘、分析用户的行为习惯和喜好,找出更符合用户“口味”的产品和服务,有针对性地对自身进行调整和优化,就是大数据的意义。

基于110万房源信息和50万企业客户信息,商办平台好租对北上广深10个重点商圈一季度的市场表现进行了分析,这些数据涉及供应量、去化、租金波动、主力需求、联合办公等多个方面。

被列入监测的十大商圈包括:北京的国贸、中关村、亦庄、望京、上地和丰台科技园;上海的虹桥;深圳的南山和宝安;广州的琶洲。

谁在变贵?谁最受到企业青睐?企业愿为谁付出最贵的租金?

一、供应量略增

核心商圈新开工巨减,增量多来自存量

1、从北、上、广、深四个城市的总体供应来看,第一季度稳中略升,比如,北京就新增了100多万平米的供应,占比接近10%。这些供应的增量,主要来自于存量的盘活。

2、很明显的节点是,四个城市在春节后都呈现了需求旺盛的情况,出现了迁移和换租的高峰。

3、值得关注的是,一季度,大城市传统核心商圈的商办新开工量巨减。在北京,办公楼新开工面积同比下降了94.4%;在上海,办公楼新开工面积也有60%多的降幅。好租认为,从四五年前,北京就出台政策禁止在五环内新增写字楼和大型商办项目,对核心商圈来说,未来纯的新增供应量可能会绝迹,这也意味着,入区门槛变得非常之高。

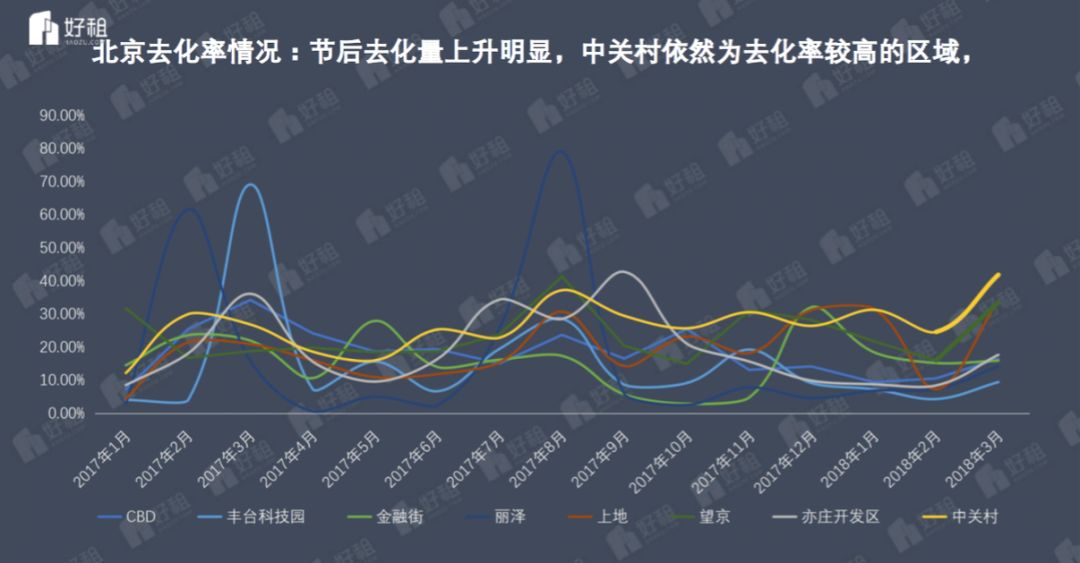

具体来说北京的商圈,CBD和亦庄数据表现抢眼。CBD做为第一大供应主体的活跃度自然不必多说,亦庄再次跻身仅次于CBD的第二大供应主体,虽然和CBD的差距还是较为明显,但供应量非常高,第一季度就有接近60万平方米的待租。

丰台科技园从2017年下半年开始,供应量就在持续上升,也导致了整个区域的空置率进一步提升,去化率进入较低的状态。与之相比,中关村的则由于需求旺盛一直处于缺房的状态。这里面除了房源本身匹配度的问题,还有许多政策的限制。

和北京相比,上海商圈的热点分布则更平均更连续,商圈的凝聚性较好。其中,比较突出的是虹桥。在虹桥交通枢纽附近,从去年到今年第一季度,供应量有明显的数量上涨趋势。

整体上看,广州的供应呈现比较平稳的态势,值得关注的是在琶洲一带,一季度仅琶洲有收录新增项目。大概在二三月份,在琶洲有新增的9万平米的项目,所以这个地区的供应量上升。而深圳值得关注的是南山和宝安。由于华润在南山入市了大概16万平方米的项目,大体量加高价格,必然会拉高整个南山和深圳的均价。

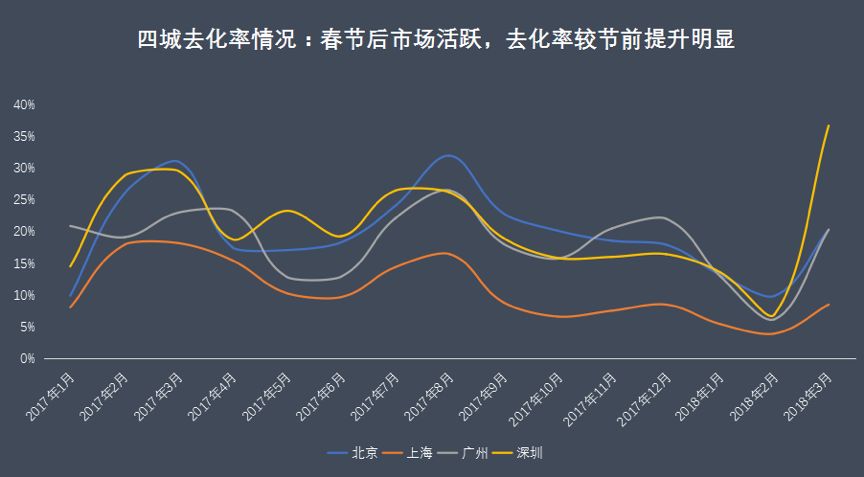

二、去化乐观

一季度开门红,中关村缺房!

春节是各个城市成交旺盛的季节。比较明显的趋势是,在春节后,北、上、广、深四大城市都出现了快速的去化率的提升。

具体来说,在北京,中关村的去化率是所有商圈中最高的,这也是由于中关村“客户多,房源少”的客观情况导致的。望京和上地地区,是IT产业聚焦程度最高的地区,因此在第一季度对这两个地区的去化率也有所贡献。

与去化率相对的是空置率,北京地区亦庄空置率最高,可以达到20%-25%,中关村最低,约为3%-5%。

对于上海而言,除核心传统商圈外,虹桥一带表现抢眼,可以观察到明显的去化率的上升;深圳市场整体看好,传统商圈供应量有限,各区域去化率都有快速回升的现象。

与之相对的是,广州琶洲地区的去化率是明显走低的,这是因为上文提到的,琶洲有新增的9万平米的项目,市场供应基数较大,然而需求有限,因此去化率走低。而天河北与珠江新城等传统核心商圈依然是去化率最高区域。

这为整个2018年开了一个好头,在旺盛的办公场所升级需求下,大部分入市的新项目预祝情况比较乐观,预计今年写字楼的租赁将更为活跃。

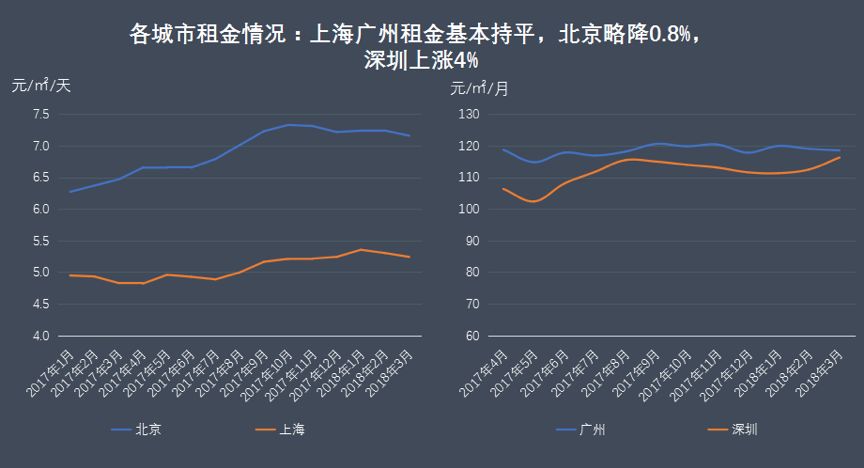

三、租金平稳

北京略降,深圳变贵

整体来说,北京和上海的租金水平相差不大,广州和深圳的租金水平有可比性。

从增长趋势来看,上海和广州的租金在第一季度基本持平,平均价格分别为5.3元和3.9元,整个波动在0.3%-0.5%之间。

上海虽然大量供应对市场的空置造成一定压力,但共享办公的超预期吸纳对市场的供需平衡带来一些改善,除个别区域因体量较小波动较为活跃,总体来看,相较上一季度租金波动不大。一季度广州写字楼市场整体发展平稳,除琶洲外,其他区域租金变化不大,本季度广州整体租金暂无明显变化。

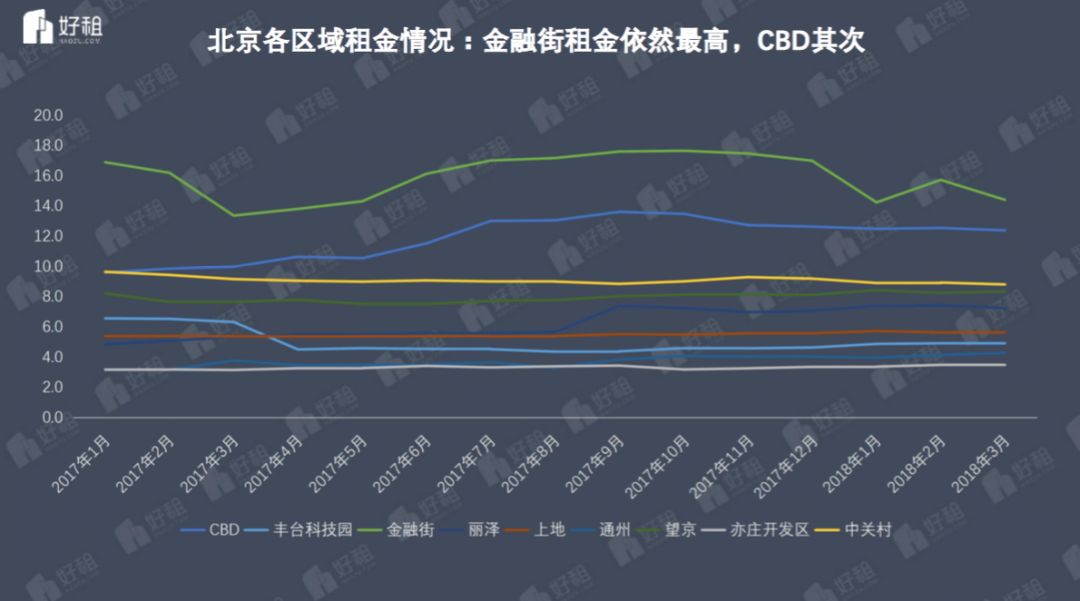

与之相比,北京的波动幅度在第一季度略涨,租金水平降低了0.8%,平均价格为7.2元,其中,金融街租金依然处于高位,从去年下半年开始租金出现小幅度上调, CDB和中关村也是比较高的区域。

而深圳由于新增的优质项目的入市,需求比较活跃,租金水平上涨了4%,平均价格为3.8元。其中,南山中心区租金上浮明显。

整体来看,今年第一季度,租金的承受能力比上一季度要有所增强。其中,关于租金承受能力,IT 、互联网行业超过了金融业。

四、选址大户

TMT力压金融

一个明显的特征是,北京第三产业和其他三个城市相比,稳定占比超过80%,有领先较多的趋势,而全国的平均比例在50%左右。

科技、金融、服务业仍然是市场需求的主要动力,其中科技行业的贡献最为明显。

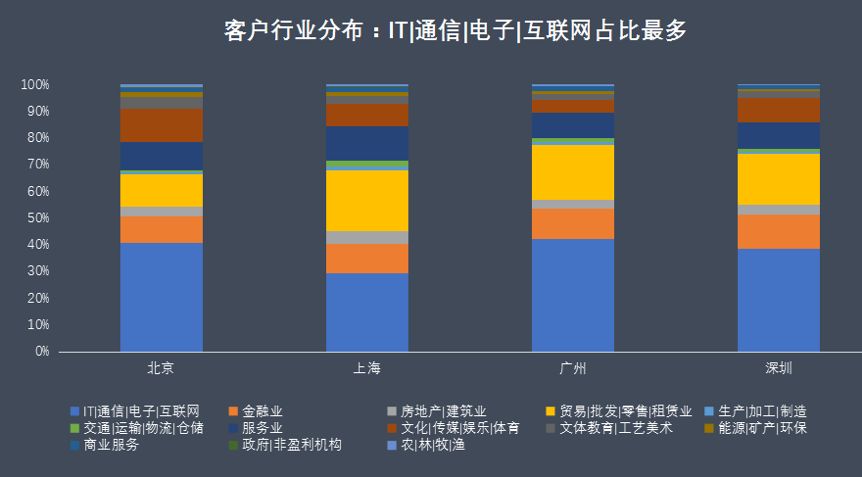

从客户的行业分布角度分析,也可以看出选址企业分布的特点。在北、广、深三大城市中,IT、通信、电子、互联网领域的企业占比是最多的;在上海,从事贸易领域的客户占比最大,且有上升趋势。

从2017年第一季度到今年第一季度,可以观察到的是,北京的IT、通信、电子、互联网行业所占比例是在不断增长的,说明这类新兴行业的占比在不断提升。可以看到的是,上地、中关村、金融街地区产业聚集效应明显,其中,望京、中关村、上地地区行业集中将进一步继续,更多的IT、互联网行业企业将向这三个地方聚集,而望京也可能成为继中关村、上地后该行业的第三大首选区域。

未来经济发展驱动力将来自多个层面:互联网+、大数据、人工智能等新兴产业及高新技术,这已经为未来办公需求提供新动力。当前主要TMT企业仍高度集中于北、上、深、杭,但近年来有迹象是二线城市的科技企业正在迅速崛起。

从客户体量来看,数据显示,北京的中小型企业所占比例有增加趋势,而中大型客户所占比例在下降;上海的中小型企业则是从2017年开始,比例就有所下滑;深圳与北京相反,中大型企业所占比例增加,中小型企业比例下降。

五、联合办公市场需求持续增长

品牌数量增速放缓

联合办公是大势所趋,越来越多的企业租户开始接受这一新的办公理念。起初,联合办公因其资本开支、租期灵活、空间划分适宜而受到初创团队的关注,而现在越来越多的中小型企业也开始偏向这一办公类型,联合办公与传统写字楼的用户开始进一步重叠。

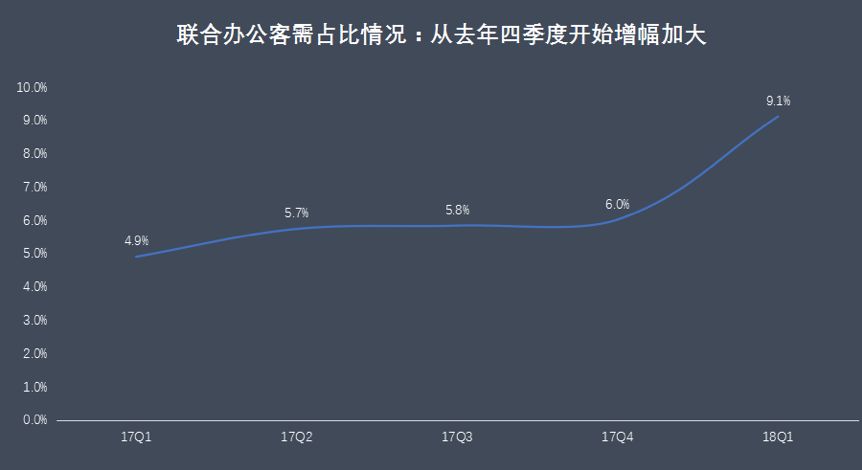

从联合办公客户需求占比的角度也可以印证这一结论。从去年第四季度的6%到今年第一季度的9%,比例略有提升,尤其在今年三月份,这个比例更是接近了 10%。这代表着,客户对联合办公的接受度越来越高。

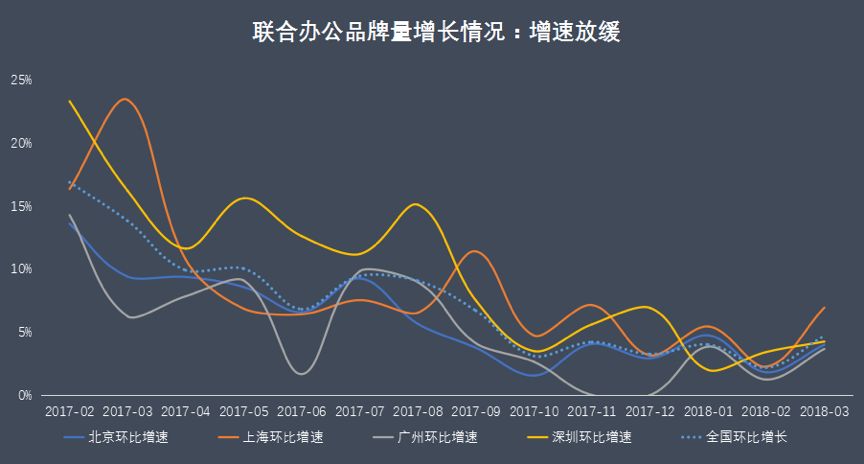

与2017年不同,单纯的扩张已经不再是主题,联合办公无论是企业还是网点,其增速都有所放缓。从联合办公的品牌数量变化来看,从2017年下半年开始,品牌数量开始出现明显减少的趋势;而从增速上来看,去年第三、第四季度开始,相较于之前高歌猛进的状态,增速明显开始放缓,在去年年中之后,网点扩张的速度也在放慢。

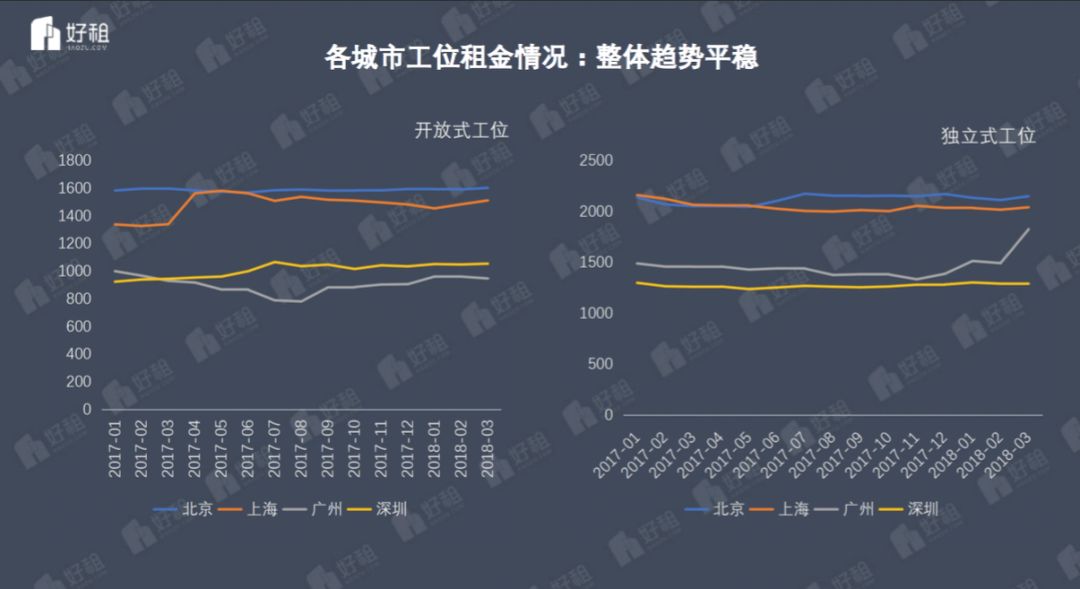

对于企业来说,对独立式工位的接受度明显高于开放式工位,所以新增的独立工位数量也要远远超过开放式工位,在租金层面,开放工位一般比独立工位便宜三成左右,整体的租金走势也相对比较平稳。

今年第一季度商办用地的五大特点已经明了。展望2018年,大数据将是驱动商业地产万亿市场的核心入口,用数据打通商业地产各环节,转化为解决方案,已经成为商办地产运营不可或缺的一步。