作者:Judy

编辑:排云 老谢

物流仓储、工业厂房、研发办公,是产业地产的三大细分赛道,其中,物流仓储这条赛道,路面平坦、规则明确、视野开阔;放眼望去,外资血统的巨头遥遥领先,国产选手则正卖力奔跑争夺突围第一梯队。今天要讲的这名选手,就是不可忽视的国产黑马——中国物流资产。

它是占市场份额第三名的国内甲级物流设施供应商,同时也是第一家中国本土的物流地产上市公司,但在2016年它上市之前,江湖却鲜少出现它的传说。

是“小透明”的逆袭,还是背后有“大佬”力挺?关于中国物流资产的故事还需要从头说起。

国内物流设施界的“探花”

在外资包围下突出重围

如何在一众外资笼罩下的物流地产领域“杀出一条血路”?中国物流资产恐怕最有资格回答这个问题。

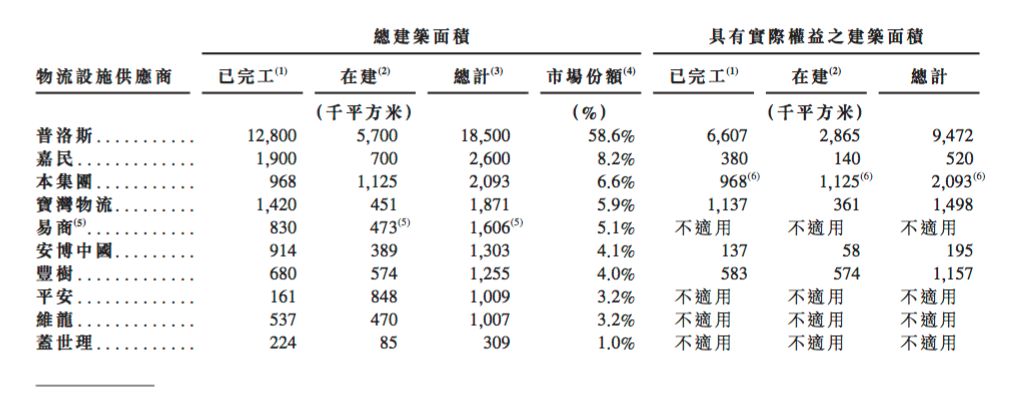

据戴德梁行数据,截至2017年初,中国优质物流设施市场上,普洛斯盘踞榜首,来自澳大利亚的嘉民占据第二,两者分别圈走了58.6%和8.2%的市场份额,而土生土长的中国物流资产则以6.6%的市场份额夺走季军。2016年7月,中国物流资产在香港联交所主板市场挂牌上市,成为首家登陆港股的中国本土物流地产企业。

中国物流资产的崛起,与快速膨胀的市场大势紧密相连。用“一库难求”来形容中国物流设施市场并不夸张——这是一个供应“严重短缺”的市场。优质物流设施库存量有多紧俏呢?用中国物流资产董事长李士发的话说,“美国一个洛杉矶的仓储量就抵一个中国。”正是在这样的市场大势下,中国物流资产迅速崛起。

注:就已竣工及在建项目总建筑面积而言,十大甲级物流设施供应商的市场份额排名(截至2015年12月31日在建及预期于2016年12月31日完工总建筑面积)/戴德梁行

在园区拓展上,这家公司遵循以北上广三大城市为中心对全国城市进行网络化布局的原则。根据2017年年报,预计到2018年6月,中国物流资产管理和运营的物流园将会达到60座,分布在42个城市,基本可以覆盖中国主要空港、海港、高速公路、加工基地和消费城市,物流资产组合(含在建设施及持作未来开发)超580万平方米。

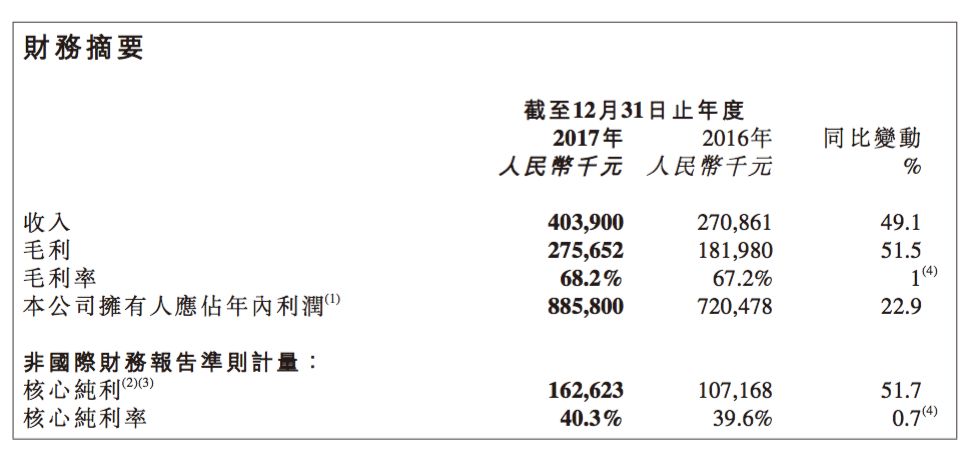

值得一提的是,在刚刚过去的2017年,中国物流资产的出租率不断提高,营收增长率亮眼。根据披露,公司稳定物流园的出租率在2017年底增加至89.8%,与出租率达91%的行业巨头普洛斯差距正在逐渐缩小;与2016年相比,公司收入和毛利长势显著,收入增长了49.1%,核心纯利润也增长了51.7%。

数据来源:中国物流资产2017年年报

不过,尽管已经跻身行业前三,与外资物流巨头的差距也越来越小。但理性地说,要追赶行业老大普洛斯还仍需时日。根据中国物流资产去年年末披露的年报显示,2017年公司(包括其子公司)资产总额约为人民币183亿元,收入4.03亿元人民币;同期,据普洛斯年报披露,2017年普洛斯在中国的营收则达到了5.86亿美元;截至2018年2月,普洛斯的物业总面积达3300万平方米,相当于中国物流资产运营面积的6倍。

场中表现

四大客户、三大产品

那么,这家公司是如何做到接近90%的出租率呢?这点需要从重负物流资产的客户构成来看。

京东是郑州宇培物流园、苏州宇培物流园、沈阳宇培物流园的主要租户,顺丰快运是北京宇培林海滩物流园的主要租户,博世则在滁州宇航物流园定制了一个物流园。除了这些企业,韵达、三星、格力、小米、唯品会、菜鸟、中国外运等都是他家的主要客户。

综合来看,中国物流资产的核心客户主要分布在四个领域:速运&零担、制造、第三方物流和电商&零售。

按2015年收入划分,中国物流资产最大的收入比重来自第三方物流和速运,占收入49.5%,其次为电子商务公司,占27.2%,零售商、制造商及其它商家占约23.3%。

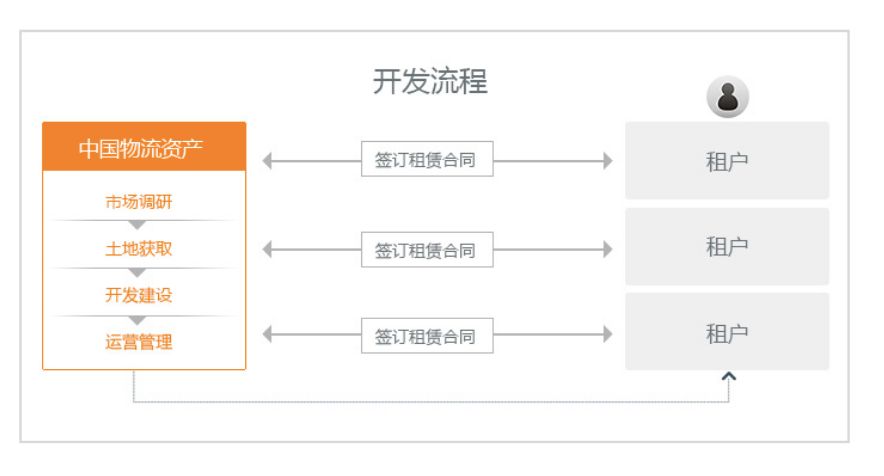

从产品上讲,中国物流资产主要为客户提供三种解决方案:标准化设施开发,定制开发,和售后回租。

“标准化设施开发”是中国物流资产的重点业务,直接从当地政府收购土地后执行完整的开发周期。标准化物流园租期一般为长租,初始租期为3年。截至2017年前,中国物流资产在12个省份和直辖市的24个物流园拥有116个运营中的标准化物流设施。

定制开发就是按照租户的具体要求开发物流设施。值得一提的是,中国物流资产是国内唯一拥有自己建筑施工团队的物流地产商,因此也具备了开发定制物流园的便利条件。截至2017年初,中国物流资产拥有两个运营中的定制项目,分别为博世西门子和上海顶通物流提供定制化服务。

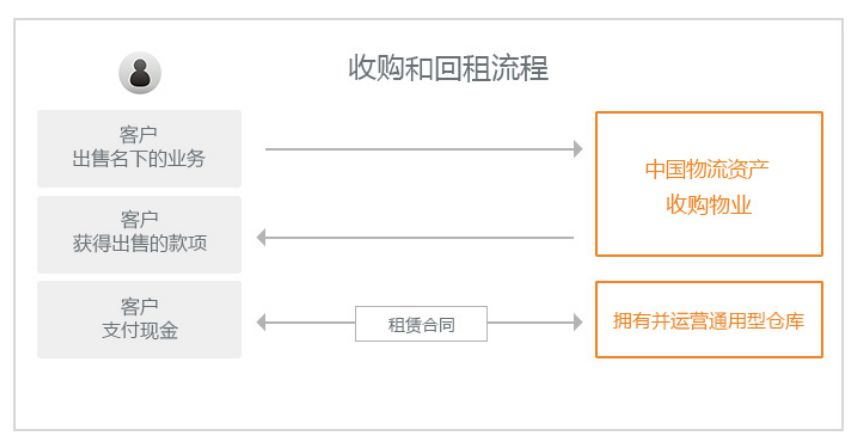

售后回租是将现有的物流设施收购,然后再租回给原来的业主,定制物流园和收购回租物流园的租赁期为5-10年不等。截至2017年,中国物流资产在一个收购回租物流园拥有两个运营中的收购回租物流设施。

除了这三大产品,中国物流资产同时还能提供一些配套增值服务,比如,物流园区的施工工作管理、物业管理等。物流园一周7天,一天24小时都会有专业的物业管理服务支持物业租户的营运。

中国物流资产提供的三种解决方案流程

从这三种运营模式可以看出,中国物流资产的盈利模式也相对单纯:收取租金和服务收入。

崛起之路

与宇培不得不说的关系

这几年,中国物流资产仿佛凭空出世,占据市场前三的份额并迅速香港上市,在物流地产界有了自己的一席之地。早在2000年,中国物流资产就通过上海宇培开展了业务,彼时,普洛斯还未正式进入中国,市场几乎空白。

中国物流资产是宇培国际控股、RRJ Capital、远洋集团以及安邦保险共同投资的物流仓储开发平台,早在2016年中国物流资产上市前,RRJ Capital就于2014年4月和2015年6月会同不同投资机构,分别向宇培集团和中国物流资产注资2.5亿美元。

“‘中国物流资产控股有限公司’实际是宇培集团在境外的控股公司,也是在香港拟上市的壳公司。”时任宇培集团首席运营官潘乃越表示。而当时,这个名不见经传的公司已经在超过28个物流节点城市布局。

所以,中国物流资产与宇培集团其实是两块牌子,一套人马。

我们注意到,中国物流资产董事长兼总裁李士发、首席运营官潘乃越,同时分别是宇培集团的董事长和首席运营官。据资料显示,中国物流资产在上市前的曾用名就是大家所熟知的上海宇培集团。

“宇培在香港上市的壳公司是‘中国物流资产控股有限公司’,而宇培集团是在内地的管理公司。”潘乃越曾表示。

由此,中国物流资产如此迅速的崛起和发展也并非是“无风起浪”,它的崛起之路也可以看作宇培集团在物流地产界地位的缩影。

我们的口号是

不求第一,但求第二

中国物流资产能够在外资血统企业独占鳌头的物流地产市场中分得一杯羹自然有其独特之处。

先发优势和品质控制。中国物流资产自2003年开始开发、运营以及管理物流设施,是在市场尚是空白的时期首批进入物流设施市场的国内企业之一。中国物流资产网络地域覆盖面广,拥有成熟完善的交通基础设施,优质的全国性物流设施组合和可靠的征地能力。李士发曾对媒体表示,“我们把日本和德国两边给出的标准结合了一下,现在我们做的已经是国际上最好的仓储设备。”物流园强大的“网络效应”在供不应求的优质物流设施供应市场中对租户是最具吸引力的优势之一。

独具项目建筑优势,保证高周转。李士发的老本行建筑工程让这家公司在仓库的建筑施工方面,能更有效把握工程进度。李士发说,“十几家同行没有一家能按时交房,但宇培从来都是按照合同准时交房。”从拿地到满租,中国物流资产的项目周期为18-24个月,而其他竞争对手则为48个月左右。园区更为高效的开发周期,可以有效缩短项目开发及资金周转周期。同时,就建筑面积而言,中国物流资产能够预租超过40%的物流设施,就算是新竣工的物流园也通常耗时6-9个月就可以基本全部满租。

大客户优势显著。根据中国物流资产2016年披露的年报,五大客户为其贡献了大部分收入来源,分别是:京东、博世、顺丰速运、北京迅捷物流、以及中国外运。这五大租户的收入占公司总收入的53.2%。

宇培首席运营官潘乃越曾表示,“宇培的大客户比例高,几乎没有租用面积2万平方米以下的小客户。”可口可乐、美特斯邦威、美的集团等行业巨头都出现在了宇培的客户单中,仅伊藤忠和顶新两家租用的仓库就达到了35万平方米左右。与大量国内外顶级租户建立强大的业务关系,不同背景的优质租户群为中国物流资产提供了丰富的租户组合,公司因此也可以向租户提供综合的增值解决方案。

自备建筑施工队和物管团队,成本优势显著。产业链一体化带来的采购、建筑和物业成本优势,也令中国物流资产从与竞争对手的角逐中胜出。中国物流资产是国内唯一拥有自己建筑施工团队的物流地产商,这种优势让公司的物流地产产品在成本、质量和后续服务上都有相当的保证。不仅施工,物业服务也同样出身于中国物流资产自己。

李士发介绍说:“由于物业也是自己的,所以我们的物流管理费永远比同行低15%到20%,这不仅满足了低物业费的一种需求,同时对于业主反映的相关问题也有利于快速地得到回应和解决。”公司控制成本的秘诀还在于一站式采购,从总部采购、升降平台到钢构土建均由公司指派的采购中心进行全程采购。

然而,物流地产的行业固有风险和中国物流资产的运营模式也暴露了一些限制公司发展的因素。

拿地难度逐年加大。最明显的是物流仓储拿地越来越难,尤其在一线城市拿地几乎不可能。以上海为例,拿到新地块几乎没有可能,雪上加霜的是,2015年7月1日起,上海审批的工业用地使用年限将从原本的50年减至20年。现在,仓储物流企业的扩张均需依靠收购进行,而收购所消耗的成本远高于自建。

庞大的前期资本开支。公司实现收支平衡的风险加大,据国外物流园区发展经验,物流园区投资回收期大约在15年左右。由于庞大的前期投资以及资金回报慢等固有性质,使公司抵御资金风险的能力较为脆弱。

资金来源相对单一。中国物流资产较为单纯的盈利模式和筹款能力,暴露了公司资本来源相对单一的缺点。自从2016年上市后,中国物流资产也一直在寻求多样化的资本来源,包括2017年发售的美元债券。与普洛斯通过基金管理平台扩充规模的模式相比,中国物流资产的资本来源显得相对单一,缺乏从成熟稳定的收益中收回资金来拨付新仓储建设的资本来源。

对大客户的过度依赖。中国物流资产的收入一半以上来源于于优质大客户,这暴露的弊端就是公司对于大客户的过度依赖。这会增加主要租户的集中风险度,一旦大租户黏度降低或不再续租,将对公司的收入造成严重打击。

受政府补助影响较大。公司财报显示,年度利润相当大一部分包括了投资物业的非经常性公平值受益以及政府补助,据统计,公司自于这部分的收入占总收入的比约为10%。因此,公司的盈利稳定性容易受到这种非经营因素的显著影响。2016年公司的其他收入相较2015年减少了79.4%主要是由于政府补助有所减少,而公司2017年的其他收入相较2016年增长了122.9%,也是由于政府补助的增加。

世界上没有完美的模式,也没有完美的公司,但这无碍于企业对于成长壮大的期待。对于下一个赛程,中国物流资产有明确的愿景。

中国物流资产计划,到2021年将业务拓展到100座物流园区,覆盖60个城市,物流资产组合超过1200万平方米,资产规模达千亿级。

从一家以质量取胜的草根地产商,再到积极引入国际战略投资者,最终在资本市场长袖善舞、实现规模扩张,这家鲜有人知的民营物流地产企业在十年的暗自修炼之后,已经成为物流地产领域无法被忽视的一匹隐形黑马。

随着电商时代的持续崛起,物流地产的继续蓬勃,集团公司宇培的平台助力,加之中国物流资产稳健的业绩表现、从开发、招商到运营管理的“全案能力”,奔着“不求第一,但求第二”的小目标,中国物流资产或许能给市场带来一个惊喜。