作者:江右 泰勒 孟靓

中国人民银行决定下调部分金融机构存款准备金率以置换中期借贷便利

为引导金融机构加大对小微企业的支持力度,增加银行体系资金的稳定性,优化流动性结构,中国人民银行决定,从2018年4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。

中国人民银行将继续实施稳健中性的货币政策,保持流动性合理稳定,引导货币信贷和社会融资规模平稳适度增长,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。(完)

中国人民银行有关负责人表示:降准置换中期借贷便利,稳健中性的货币政策取向保持不变

1、此次通过降准置换中期借贷便利将如何操作?

答:此次对部分金融机构降准以及置换中期借贷便利(MLF)的操作,主要涉及大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行,这几类银行目前存款准备金率的基准档次为相对较高的17%或15%,借用MLF的机构也都在这几类银行之中。其他存款准备金率已经处在较低水平的金融机构不在此次操作范围。

具体操作分两步:第一步,从2018年4月25日起,下调上述几类银行人民币存款准备金率1个百分点;第二步,在降准当日,持有未到期MLF的银行,各自按照“先借先还”的顺序,用降准释放的资金偿还其所借央行的MLF,降准释放的资金略多于需要偿还的MLF。以2018年一季度末数据估算,操作当日偿还MLF约9000亿元,同时释放增量资金约4000亿元,大部分增量资金释放给了城商行和非县域农商行。

2、此次通过降准置换中期借贷便利的主要考虑是什么?

答:当前,我国小微企业仍面临融资难、融资贵的问题。为了加大对小微企业的支持力度,可以通过适当降低法定存款准备金率置换一部分央行借贷资金,进一步增加银行体系资金的稳定性,优化流动性结构,同时适当释放增量资金。具体来看:一是可以增加长期资金供应,银行资金成本将有所降低。置换MLF使商业银行付息成本有所减少,有利于降低企业融资成本。二是释放4000亿元增量资金,增加了小微企业贷款的低成本资金来源。人民银行将要求相关金融机构把新增资金主要用于小微企业贷款投放,并适当降低小微企业融资成本,改善对小微企业的金融服务,上述要求将纳入宏观审慎评估(MPA)考核。

3、降准是否意味着货币政策取向发生改变?

答:稳健中性的货币政策取向保持不变。此次降准释放的资金大部分用于偿还中期借贷便利,属于两种流动性调节工具的替代,而余下的小部分资金则与4月中下旬的税期形成对冲,因此,在优化流动性结构的同时,银行体系流动性的总量基本没有变化,保持中性。同时,还要看到,中国是发展中国家,为了防范金融风险,仍需保持相对较高的存款准备金率。中国人民银行将继续实施稳健中性的货币政策,保持流动性合理稳定,引导货币信贷和社会融资规模平稳适度增长,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。

基金君解读如下

1、降准的时间点。

今天贸易战又升级了。

美国在美东时间4月16日颁布出口禁令,禁止所有美国企业和个人以任何方式向中兴通讯出售硬件、软件或技术服务,期限7年,立即执行,直到2025年。与此同时,英国国家网络安全中心也发出最新的建议,警告电信行业不要使用中兴的设备和服务。

下午,商务部决定对原产于美国的进口高粱实施临时反倾销措施。

2、安抚市场情绪

受美国商务部制裁中兴通讯、贸易摩擦升级影响,大盘避险情绪升温,沪指收报3066.80点,跌幅1.41%;深成指报10395.16点,跌幅2.13%;中小板指报7041.31点,跌幅3.02%;创业板指报1783.74点,跌幅2.99%。

央行选择今天降准总体来说对股市有一定利好,对舒缓市场悲观情绪多少还是会有一些用处。

目前新加坡的A50期指上涨2%。

3、对股市、债市、汇市的影响?

承泽资产CEO曹雄飞表示,下调部分金融机构存款准备金率,可以解读为小利好。首先,以下调存款准备金率置换中期借贷便利,可以增加市场的流动性,降低银行的资金成本;其次,引导加大对小微企业的支持力度,有利于资金更高效利用;并且中国的存款准备金率偏高,仍有下调空间。

从出发点而言,央行的政策目标包括保持经济平稳增长,在当前中美贸易摩擦仍然紧张的情况下,定向降准有利于稳增长、扩内需。同时,在当前资本市场波动加大的情况下,有利于市场的稳定市场。

从利好板块来讲,银行首先是收益的,大银行的利好更大。因为大银行本身资金就更加充裕,降准可以获得更多低成本的资金。流动性的宽松,对整个市场都是利好。

从出发点而言,央行的政策目标包括保持经济平稳增长,在当前中美贸易摩擦仍然紧张的情况下,定向降准有利于稳增长、扩内需。同时,在当前资本市场波动加大的情况下,有利于市场的稳定市场。

国金策略李立峰:随着外需今年的高度不确定性,今年货币政策理应有所转向,由中性偏紧转向适度扩大内需。今天披露的“央行针对部分银行实施定向降低存款准备金率”,正印证了我们的这一看法:货币政策在微调转向。

华创策略王君表示:1、今年货币条件、利率环境比去年要乐观,前期观点正在验证;2、尽力避免内、外部压力共振,国内政策的抓手在货币;3、不再担忧汇率波动,人民币因套利原因,币值坚挺,货币政策宽松空间打开;4、为接下来金融去杠杆、防风险做好安全垫。5、对市场影响,股债再平衡、蓝筹白马再平衡。

东吴策略:成长股逻辑进一步强化

其一, 政策导向角度。此次降准主要为加大对小微企业的支持力度,一是增加长期资金供应,有利于降低企业融资成本;二是释放4000亿元增量资金,增加了小微企业贷款的低成本资金来源。除此之外,人民银行还将要求相关金融机构把新增资金主要用于小微企业贷款投放,并适当降低小微企业融资成本,改善对小微企业的金融服务,上述要求将纳入宏观审慎评估(MPA)考核。

其二,流动性的边际改善将有利于提高中小创的估值空间。降准意味着今年以来相对宽松的流动性依然有望延续,而流动性宽松恰是中小创高估值的核心支撑逻辑。

历次央行降准后股市走势

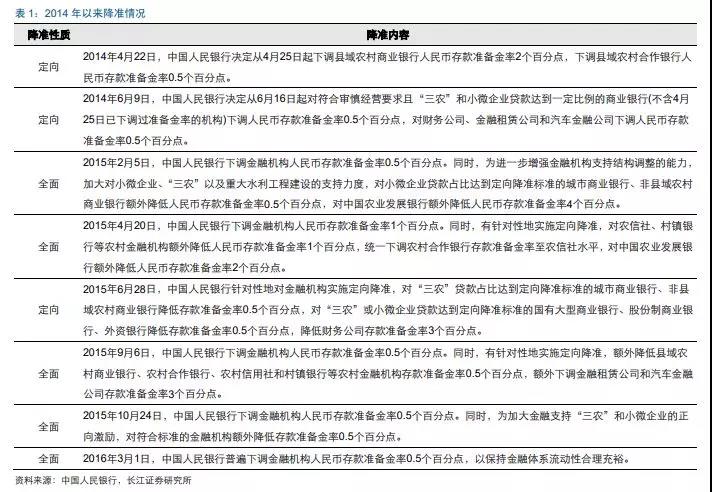

定向降准作为央行释放流动性的一种方式,会对市场带来何种影响呢?长江证券策略团队曾发文《历史看,定向降准后的市场走势情况》,分析了2014年以来的多次降准。

2014年以来,央行共进行了8次降准,其中3次为定向降准(2014年4月,2014年6月和2015年6月),5次为全面降准(2015年2月,2015年4月,2015年9月,2015年10月和2016年3月)。(部分全面降准的同时进行了定向降准,这种情况我们将其归类为全面降准)

长江策略团队分别统计了从2014年以来,定向降准和全面降准之后5个交易日、30个交易日以及90个交易日,上证综指和创业板指数的表现:整体来看,定向降准后市场并没有表现出明显的规律;而全面降准后,市场在短期(5个交易日、30个交易日)大概率上涨,但长期来看并无明显的规律。

从过去几次定向降准的背景来看,一般是经济面临一定的下行压力,有通缩的风险以及外汇占款下滑等问题出现时,主要属于政策微调,其影响力度和范围小于全面降准。此次央行通过定向降准一方面可以对冲目前市场的流动性压力,但同时由于并非全面降准,因此不会给市场传达较为宽松的流动性预期,而且存在三个月的缓冲期,真正的实施将在2018年。整体来看,降准对于市场的影响并无绝对的统计规律,更大程度上或影响风险偏好,在目前的市场环境下,降准短期形成提升风险偏好的可能。但中期来看,更需要关注中长期金融去杠杆政策的落地情况。