继2017年行业实现全面复苏之后,2018年一季度LED板块维持了高景气。

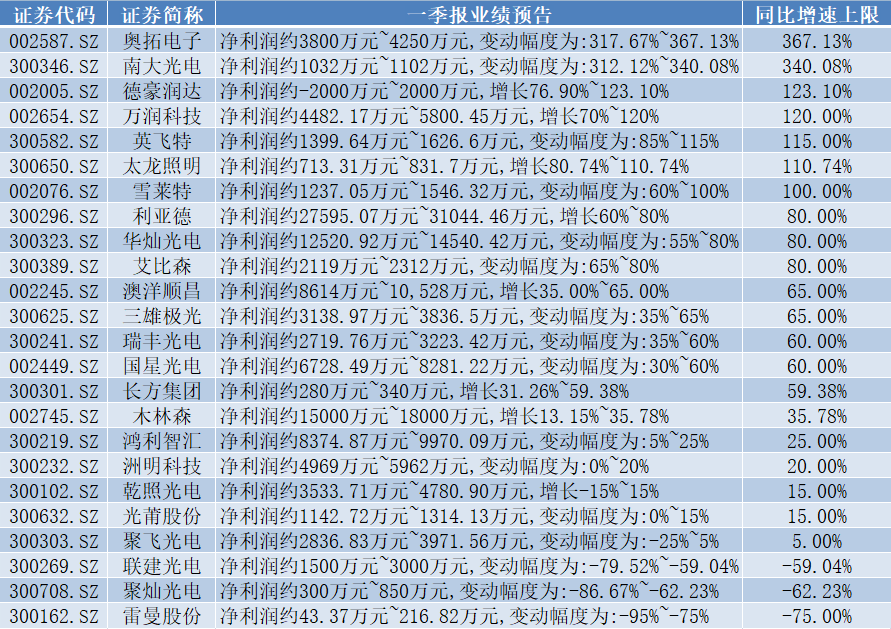

截至4月13日,Wind数据显示,A股LED板块34家上市公司中已经有24家公布了2018年一季度业绩预告,界面新闻统计后发现(以净利润同比增长上限进行统计),这24家上市公司中除了联建光电(300269.SZ)、聚灿光电(300708.SZ)和雷曼股份(300162.SZ)三家公司之外,其余公司2018年一季度归属于母公司股东的净利润(下称净利润)全部实现同比增长,其中有7家公司的净利润实现了翻倍式增长,具体情况如下表所示:

从同比增速超过100%的7家公司来看,其中上游材料端包括南大光电(300346.SZ)、芯片端德豪润达(002005.SZ)两家公司;中游封装端包括万润科技(002654.SZ)一家公司;下游应用端则包括奥拓电子(002587.SZ)、英飞特(300582.SZ)、太龙照明(300650.SZ)和雪莱特(002076.SZ)四家公司。上述公司中,上游的两家公司以及下游应用行业的奥拓电子和雪莱特均是依靠LED业务实现了增长,其他四家公司的业绩增长均在一定程度上通过一些非经常性收益而实现。

尽管2018年第一季度整个行业仍处于景气状况,不过与2017年相比,行业整体一季度的净利润同比增速呈现出明显的放缓和分化趋势。

界面新闻统计后发现,以下限为例,今年第一季度单季24家披露业绩预告的公司中净利润同比增速低于去年同期的共有16家,比例为66.67%;如果以区间的平均值为例,则今年第一季度低于去年同期的共有13家,比例达54.17%。

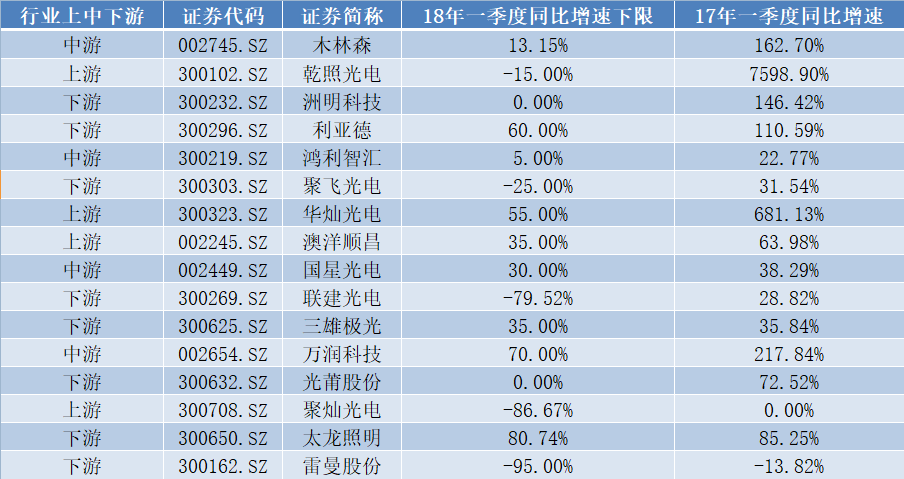

2016年下半年以来,LED行业产业链上各环节的多家龙头公司纷纷扩大产能,希望借此抢占市场占有率,2017年下半年上述产能逐步开始投产,从目前相关上市公司的业绩增速来看,的确影响颇大——无论是上游到下游各个环节均开始出现分化。

上述16家公司中,来自上游和中游的公司各有4家,分别占各自环节公司总数的比例为57.14%和80%,来自下游的公司共有8家,占所属环节公司总数的36.36%。

对于LED产业链上游的芯片端来说,早在去年四季度随着新产能释放,LED芯片价格长达两年的稳定和小幅上涨趋势便宣告结束,发生两年来第一次降价的事件——三安光电(600703.SH)和华灿光电(300323.SZ)销售的主流芯片均有不同幅度的调整,个别品种降幅甚至高达20%。

而就中游封装端来说,此前集邦咨询LED研究中心(LEDinside)最新价格报告指出,受到2017年底厂商降价清库存的影响,2018年1月,中国市场部分大功率及中功率封装产品价格小幅下跌。LEDinside分析师王婷也表示,1月份大功率陶瓷基板及中功率3030封装产品价格皆小幅下跌,预计春节后,随着新品上市及各厂商加大推广力度,中功率3030封装产品价格可能会进一步下调。目前从一季度封装企业的净利润增速来看,似乎验证了上述说法。

而下游应用端似乎相对要好不少,以应用最广泛的LED灯泡来看,2018年全球价格不仅并未下跌,反而继续微幅上调。4家公司一季度净利润同比增速翻倍、7家公司净利润同比增速超过去年同期水平也从一个侧面说明了LED下游目前的现状。

经历了2016年逐步复苏、再到2017年的全面回暖,LED行业或将在2018年迎来充满变数的一年,整个行业面临着增速放缓的风险。是否能够在这样的环境中保持自身的竞争力,将直接决定各家公司后续的持续盈利能力乃至股价表现,投资者可对相关信息进行密切关注。