编辑 / 睿信地产咨询

为更好地呈现蓝筹物业企业近年经营状况,睿信地产咨询根据蓝筹物业企业在管物业面积所属量级,并参考其他核心指标,将企业分为第一梯队、第二梯队、第三梯队,并对各梯队2014-2016年核心经营指标均值进行分析,以期更好的呈现不同规模企业的经营状况,为读者提供更有参考意义的行业数据。本期我们先来研究“规模发展:规模企业持续领跑,中小企业稳步发展”

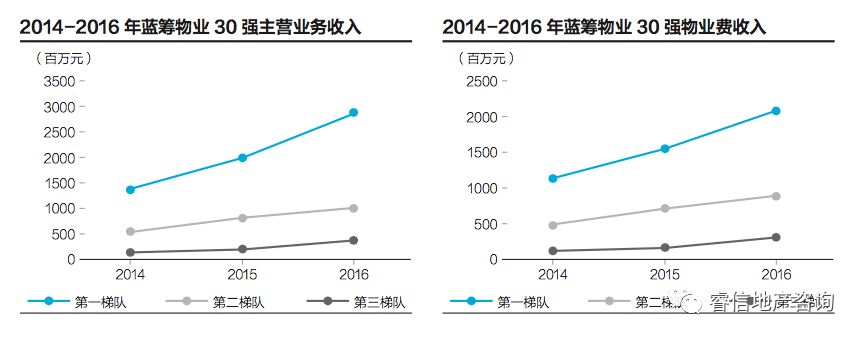

主营业务收入近三年呈现持续上升的态势,规模企业持续领跑。第一梯队增幅最为明显,2015年达到19.70亿元,较2014年增长5.82亿元,增长率为41.93%,2016年增长率上升至45.25%,达到28.61亿元,三年累计增幅106.15%;第二梯队和第三梯队也呈现持续上升趋势,较第一梯队还有差距,2016年分别达到10.04亿元和3.53亿元,较2014年分别上升了4.67和2.16亿元,三年累计增幅分别达到87.00%和157.85%。其中2016年万科物业、绿城物业、保利物业该指标较高,分别达到55.47亿元、37.21亿元、25.48亿元。

物业费收入近三年呈现迅猛增加的态势。第一梯队上升幅度最大,提升比例最高,2016年上升至20.63亿元,突破20亿元大关,较2014年提高9.38亿元,三年累计增长率达到83.47%;第二梯队呈现平稳上升的趋势,2016年较2014年增长4.09亿元达到8.74亿元,三年累计增幅88.03%;第三梯队较第一梯队和第二梯队还有较大差距,在2016年达到2.91亿元,三年累计增长率为198.87%。其中2016年万科物业、绿城物业、保利物业该指标较高,分别达到31.93亿元、26.19亿元、23.34亿元。

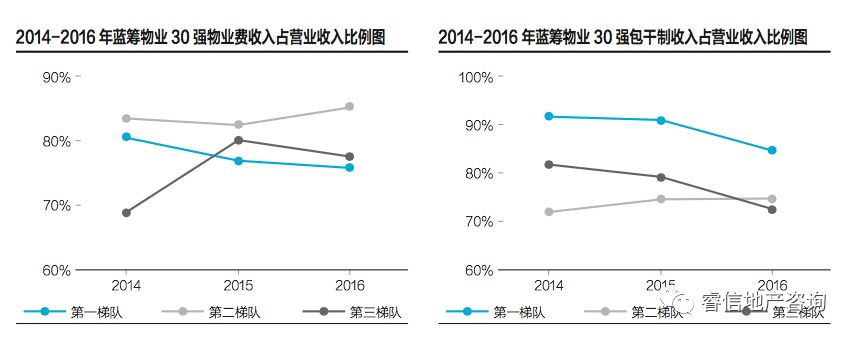

近年来物业企业纷纷试水多元化业务,增值服务收入、顾问服务收入及其他收入逐渐增加,传统物业服务收入占营业收入比例逐渐出现分化。第二梯队物业费收入占营业收入比总体呈现上升的趋势,2015年下滑至82.52%,较2014年降幅0.90%,2016年上升至85.32%,三年累计增幅达到1.90%;第一梯队总体持续下滑,由2014年的80.52%下滑至2016年的75.90%,三年累计降幅4.62%;第三梯队总体呈现上升的趋势,2015年猛增至80.14%,较2014年上升11.24%,2016年有所下降,回落至77.61%,三年累计增长率为8.71%。其中2016年金茂物业、盛全物业、第一物业的物业费收入占营业收入比例最高,分别为100%、100%、98.42%。

包干制与酬金制作为物业服务收费的两种主流方式,近年来占比有所调整。包干制虽然在规模让仍然保持着较高的比例,但酬金制物业费收入的比例近年来持续提升,对物业企业管理能力的要求也随之增加。第一梯队和第三梯队包干制收入占比近三年呈现持续下降的趋势,表现出不同程度的下滑,分别由91.45%、81.66%下滑至84.46%、72.14%,三年累计降幅分别为6.99%、9.52%,其中第三梯队下滑程度较为明显。第二梯队呈现平稳上升,由2014年的71.70%上升至2016年的74.65%,累计增幅2.95%。其中,2016年紫薇物业、龙湖物业、盛全物业包干制收入占比最高,均为100%。

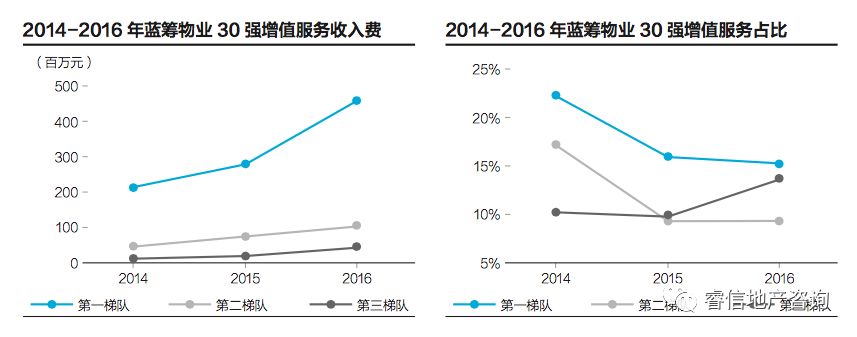

增值服务收入包括工程服务、物业租赁及销售、代购服务及其他增值服务带来的收入。各梯度近三年增值服务收入费均呈现持续上升的趋势。第一梯队增幅最为明显,提升比例最大,2015年较2014年上升0.62亿元,增长率为28.99%,2016年猛增至4.53亿元,突破4亿关口,较2015年增长1.78亿元,增长率高达64.31%,三年累计增幅111.94%;第二梯队和第三梯队呈现平稳上升,近三年分别由0.42、0.12亿元上升至1.00、0.39亿元,累计增长率分别为135.93%和232.20%。其中2016年万科物业、绿城物业、中海物业该指标较高,分别达到11.88、5.34、 4.84亿元。

近三年第一梯队和第二梯队增值服务收入占比呈现持续下降,分别由22.26%、17.28%下降至15.28%、9.52%,三年累计减幅分别为6.98%和7.76%;第三梯队增值服务收入占比呈现上升趋势,由10.30%上升至13.68%,三年累计增长率为3.38%。其中,2016年北大资源、龙湖物业、五矿物业增值服务收入占比最高,分别为34.83%、32.29%和26.87%。

顾问服务收入近三年来呈现持续上升的趋势,第二梯队和第三梯队呈现持续上升的趋势,2016年分别达到2.60和0.14亿元;第一梯队2016年顾问服务收入达到1.21亿元,较2014年上涨1.16亿元, 三年累计增长率达到227.84%。其中其中2016年绿城物业、保利物业、阳光城物业该指标较高,分别达到6.18亿、4.41亿、0.78亿。

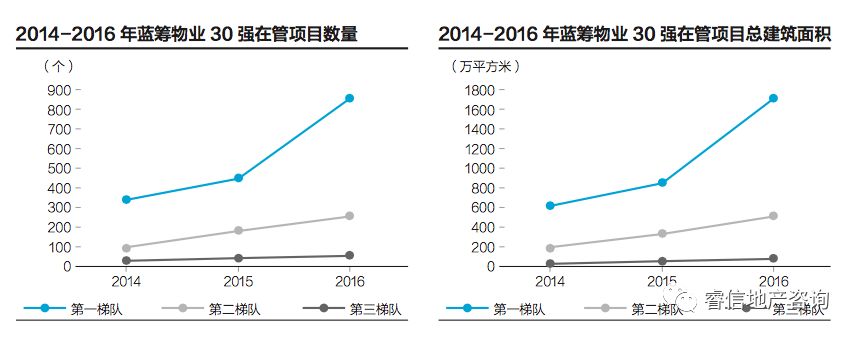

2014-2016年是物业企业攻城略地、快速扩张的三年,各梯队在管项目数量总体呈现稳步上升的势头。第一梯队增长尤其显著,在2015年达到448个,较2014年增加105个,2016年猛增至852个,三年累计增长率为148.40%;第二梯队和第三梯队涨幅较为平稳,距离第一梯队有较大差距,第二梯队近三年由101个上升至258个,累计增长率为155.45%,第三梯队由32个增至61个,三年累计增幅90.63%。其中2016年万科物业、绿城物业、金地物业该指标较高,分别达到1712个、1062个、867个。

项目数量的提升同时带来了管理面积的快速增长,近三年在管项目总建筑面积均呈现持续上升,建筑规模持续加大。其中第二梯队和第三梯队上升幅度变化不大,2016年分别达到5196.78万平方米和905.39万平方米,较2014年分别增加3127.79和458.05万平方米,累计增幅分别为151.17%和102.39%;第一梯队上升幅度最大,提升比例最明显,2016年达到16992.75万平方米,突破1亿平方米大关,较2015年增幅100.82%,三年累计增幅174.17%。其中万科物业、金地物业、金科物业该指标较大,分别为29952.58、18177.00、17823.94万平方米。

2016年第一梯队的住宅项目数量达到613个,利用企业自身规模优势,遥遥领先于第二梯队和第三梯队,第二梯队2016年住宅项目数量达到150个,较2015年增加31个,增长率为26.05%,第三梯队较少,2016年达到42个,距离以上两个梯队有很大的差距。

第一梯队2016年住宅项目总面积为14265万平方米,较第二梯队2016年多出10980万平方米;第二梯队2016年达到3285万平方米,较2015年增加了1091万平方米,增幅达到49.73%。第三梯队2016年住宅项目总面积为789万平方米,和第一、第二梯队差距较大。

管理规模的发展也体现在在管住宅项目总户数的快速提升上,第一梯队、第二梯队和第三梯队近三年住宅项目总户数均呈现上升趋势。其中,第一梯队上升幅度最大,2016年升至116.93万,三年累计增长率高达618.24%;第二梯队2016年上升至20.29万,较2014年增长14.06万,三年累计增长率为225.68%;第三梯队2016年达到5.05万,较2014年增加2.35万,三年累计增长率为87.04%。其中,2016年万科物业、金科物业、金地物业该项指标最高,分别为232.33、120、60万户。

2016年第一梯队的自身规模较大,非住宅项目数量达到235个,大幅领先于第二梯队和第三梯队;2016年第二梯队非住宅项目总户数达到61万户,相较于2015年的4万户增长了57万户,增幅极为显著。第三梯队2016年的非住宅项目总户数为19万户,较前两个梯队相差较大。

第一梯队2016年非住宅项目总面积为2233万平方米,较第二梯队2016年多出1233万平方米;第二梯队2016年达到1000万平方米,达到1000万大关口,较2015年的27万平方米增加了883万平方米。第三梯队2016年非住宅项目总面积为117万平方米,被第一梯队和第二梯队大幅领先。

下期预告:盈利能力:净利水平稳中有升,三项费用有效控制

本文为睿信咨询原创,转载请注明出处!