去年 12 月,宣亚国际和映客的重组最终停止。在注入 A 股上市公司失败三个多月之后,映客终于正式向港股发起冲击,谋求独立上市。

在映客呈交的第一次 IPO 招股书中,披露出了众多关于映客的财务及运营信息。在直播行业风口已过、营收单一的情况下,映客究竟能不能讲出一个好故事?

招股书中的美好未来和现实困境

对于企业来说,如何向资本讲述一个好故事、描绘美好的未来至关重要。在招股书中,映客通过《弗诺斯特沙利文报告》,向资本市场描绘了移动直播行业在中国市场的美好未来。

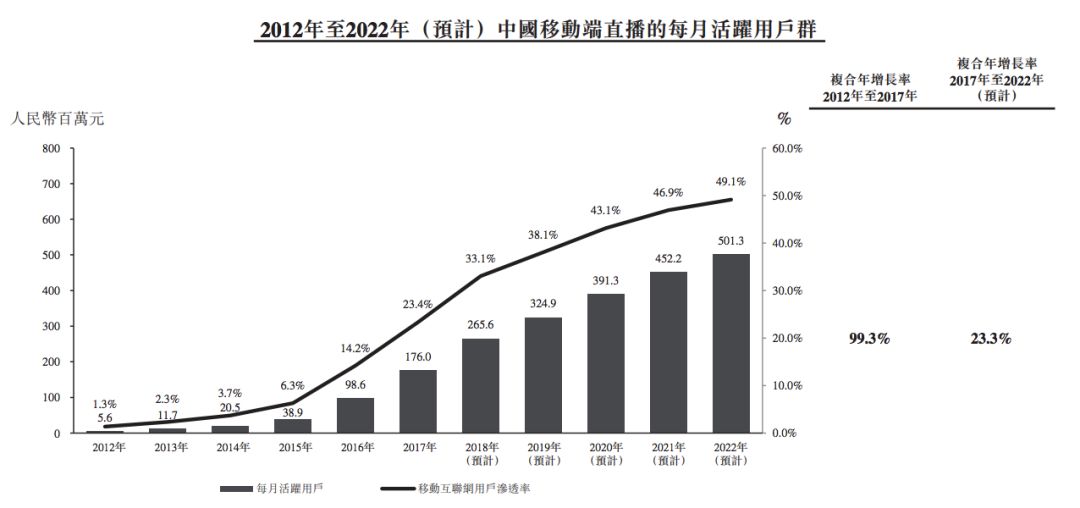

根据映客援引的数据,国内移动端文化和开支的迅猛增长,是整个移动互联网内容服务商未来得以发展的根本背景。2012 年,国内移动端文化和开支为人民币 393 亿元,2017年这一数字飙升至 1861 亿元,年复合增长率达到 36.5%,到 2022 年,这一数字预计达到 7239 亿元。

中国智能手机以及通讯网络的发展,也成为了移动端文化和开支的强大助力。2017 年,国内智能手机普及率达到 84.7%,预计到 2022 年将达到 95.5%,彼时中国的 4G、5G 用户数将突破 13 亿。

在如此大环境下,理论上来说,直播作为在文字和图片之后,以视频为主要呈现方式的互联网产品,的确拥有一定的市场。而映客援引的数据,则成为了整个直播行业未来远景的支撑。

根据《弗诺斯特沙利文报告》提供的数据,中国移动端直播的月活跃用户,从 2012 年的 560 万人增加至2017 年的 17600 万人,复合年增长率达到 99.3%。而对于 2018 年以后的市场环境,数据给出了极为乐观的结果:到 2022 年,预计复合年增长率将保持在 23.3%,月活跃用户达到 50130 万人。

这是映客给出的乐观未来。然而,现实显然不会像预计中的数据那样乐观。整个直播行业在最近几年迎来了明显的瓶颈期,而短视频的迅速崛起,对于直播行业的冲击同样显而易见。在这样的趋势下,映客本身也面临着多重困境。

通过招股书,可以看到当前映客在月活跃用户及付费用户数两大关键数据上的明显下滑。

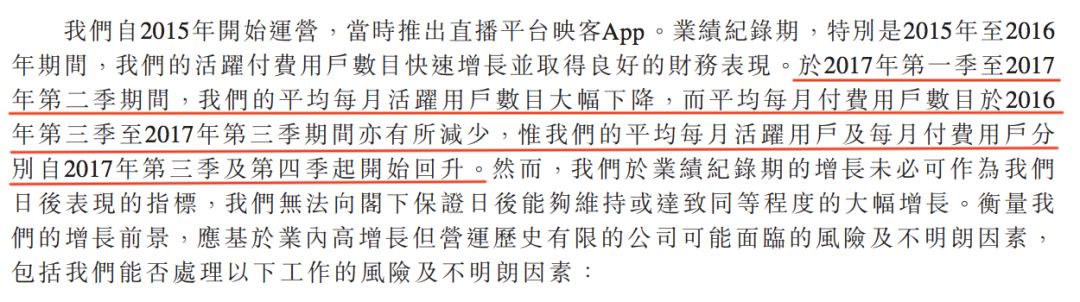

自 2016 年起,映客的平均月活跃用户数迅速增长,从第一季度的 1537 万攀升至第四季度的3000 万,但是,这成为了映客截止目前的历史最佳成绩,2017 年后,映客的月活跃用户数出现衰落,尽管在第二季度之后略有回升,但整体仍未有所突破,稳定在 2200 万至 2500 万之间。

在平均每月付费用户数上,映客的表现整体趋势与月活用户数一致。2016 年第四季度,月付费用户达到历史最高点 248.6 万,但到 2017 年第三、第四季度,这一数字骤降至 60 万左右,可为是双重腰斩。不过,映客重点提及的另一数据是,其月均每付费用户充值金额从 2015 年的 190 元增长至 2017 年的 406 元。在风险陈述章节,映客对这几组数据进行了陈述。

这两组数据结合在一起,大概可以得出一个判断:凭借一定的用户粘性,老用户在映客平台的消费额在不断上涨,但新用户拓展上呈现出明显下滑的趋势,这意味着人口红利已经逐渐消失,映客的用户拉新成本将会不断提高。

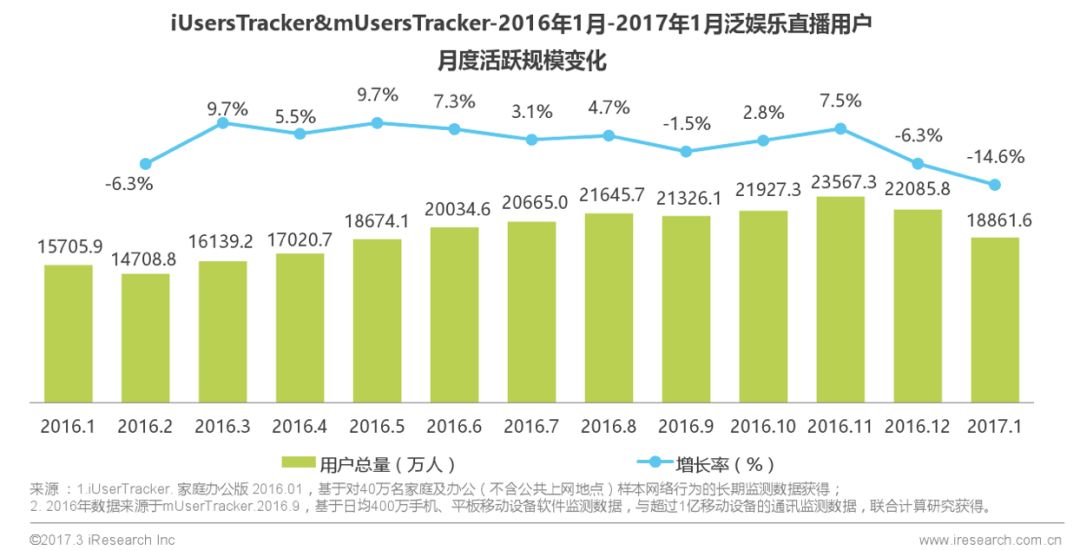

事实上,映客的问题只是整个直播行业的缩影。根据艾瑞咨询统计的数据来看,整个泛娱乐直播平台在每月活跃用户数上呈现出明显的下降趋势。到 2017 年初,整个行业的月活跃用户数甚至出现了超过 10% 的负增长。

这一系列数据,预示着映客所描绘的未来广阔的市场,只不过是存在于理论情况下最为乐观的预期。在其这些华丽的远景、美好的蓝图背后,是映客不可忽略的现实困境。

鸡蛋只能放在一个篮子里

面对直播行业不断衰落的困境,映客几乎没有其它业务支撑其营收——映客几乎将所有的鸡蛋放在了直播这一个篮子里。

在映客的招股书中,以极为明确的方式阐述了营收方向单一的事实。从数据来看,最近三年来这一趋势还在不断加强。去年直播在映客的整体营收中占比 99.4%,这标志着映客在其它业务营收上的举步不前。

我们大部分收益来自直播业务。2015 年、2016 年及 2017 年,直播业务所得收益占收益总额的 94.6%、99.8% 及 99.4%。

2018 年初,面临月活跃用户数的持续下降,映客在王思聪所推出的「冲顶大会」项目上看到了一丝希望。直播答题一夜之间火遍全网,映客随即推出「芝士超人」,其推出时间与「冲顶大会」仅差了一天,节奏不可谓不快。

不过,包括王思聪、周鸿祎在内的互联网大佬们,都没有意识到直播答题这盘黄花菜会凉的如此之快。短短一个月后,广电总局发出通知,对直播答题活动进行清理整顿,一夜之间,铺天盖地的「撒币」便碎了一地。众人臆想中除夕之夜全民答题的画面最终没能实现,而映客的「芝士超人」也在春节期间变成了虚拟麻将之类的无聊小游戏。

如果说直播答题是映客新业务上的昙花一现,那么广告业务的毫无作为,便是映客长期以来的顽疾。

对于互联网服务平台来说,广告营收显然是最重要的盈利方式之一,但是多年以来,映客始终没能在广告营收上做出任何成就。在招股书中,映客用数据展示了直播业务的营收能力,但是对广告业务的介绍却始终闪烁其词。究其根本,在于映客从本质上,始终标榜着用户体验第一,从而排斥过分的商业化行为。

但是,目前诸多互联网服务,需要探索的一个问题就是,如何在用户体验和广告收入之间寻求平衡。巨头如谷歌亚马逊,竞品如花椒斗鱼,无不在商业化和用户体验之间做出平衡与取舍。映客对于商业化的举步不前,无疑是自断臂膀的行为。

营收方向单一,已经成为目前制约映客的最大阻碍。尽管早在 2016 年,映客便看到了短视频将成为直播的威胁,并率先在直播之外开辟了短视频专区,号称将以「直播+短视频」的方式双驱并行,但最终短视频在映客的业务构成中依旧处于边缘位置。随着 2017 年之后,快手、抖音等短视频 App 的崛起,在争夺用户时间上,映客又多出两大竞争对手。

面对直播行业的衰落,行业内部竞争加剧,以及短视频的威胁,映客未来几年的前景并不明朗。加上监管部门对于直播平台的监管力度加强,映客将会走的越来越艰难。

一门心思只为上市,映客的焦虑在哪里?

尽管本身存在着不少问题,但凭借 70 亿元的估值和独角兽的头衔,映客仍然受到了香港资本的关注。显然,高估值给了映客一些优势,但同时也是它的瓶颈所在。

作为曾经直播行业的领头羊,如今的映客在江河日下的直播市场里,已经无法讲出更多令投资人信服的故事。这使得映客陷入了融资困境之中——没有投资人愿意将高企的投资额,注入一家看不到未来的公司中去。

但是,映客堪称烧钱的每月过亿的运营成本,逼迫着映客不能停下寻求资本的脚步,上市可以说是映客在融资困难的情况下,所能走的唯一的路。但是,映客迫切上市而忽略了产品硬实力的态度,反映出它在姿态上的心术不正。

去年 9 月,宣亚与映客双方画出的套路,足以反映出映客对上市的渴求。宣亚国际以账面资金 3 亿元的资本实力,收购估值 70 亿元的映客 50% 的股份,主要资金依靠借款不说,其借款方的主要成员还是映客的创始团队。为了绕开监管和审核进而谋求上市,映客可谓无所不用其极。

在宣亚收购映客不成之后,现如今,映客重启上市计划,赴香港上市,如此一门心思地专注于上市,反映出映客及其创始团队的焦虑,对于金钱的焦虑。

映客的主要方向是泛娱乐直播,这是用户粘性最差的直播类型之一。映客如何提升自己的用户粘性,获取市场以及资本的信任?面对当前月活跃用户数的下滑,营收方式单一的问题,映客又能否在获取资金之后解决这些问题?显然,对于映客来说,它还没有做好这样的准备。

映客的焦虑,在于急需资金来发展业务,但是它似乎从来没有想过,资金更需要业务表现来提供支持。否则到最后,映客的这个故事,甚至都讲不完。无论是为套现也好,为业务发展也罢,迫切上市的映客,需要反思一下自己的业务到底该如何发展了。