文/黎珏伶

“三价合一”政策传闻已久,今天下午,深圳宣布正式实施该政策。

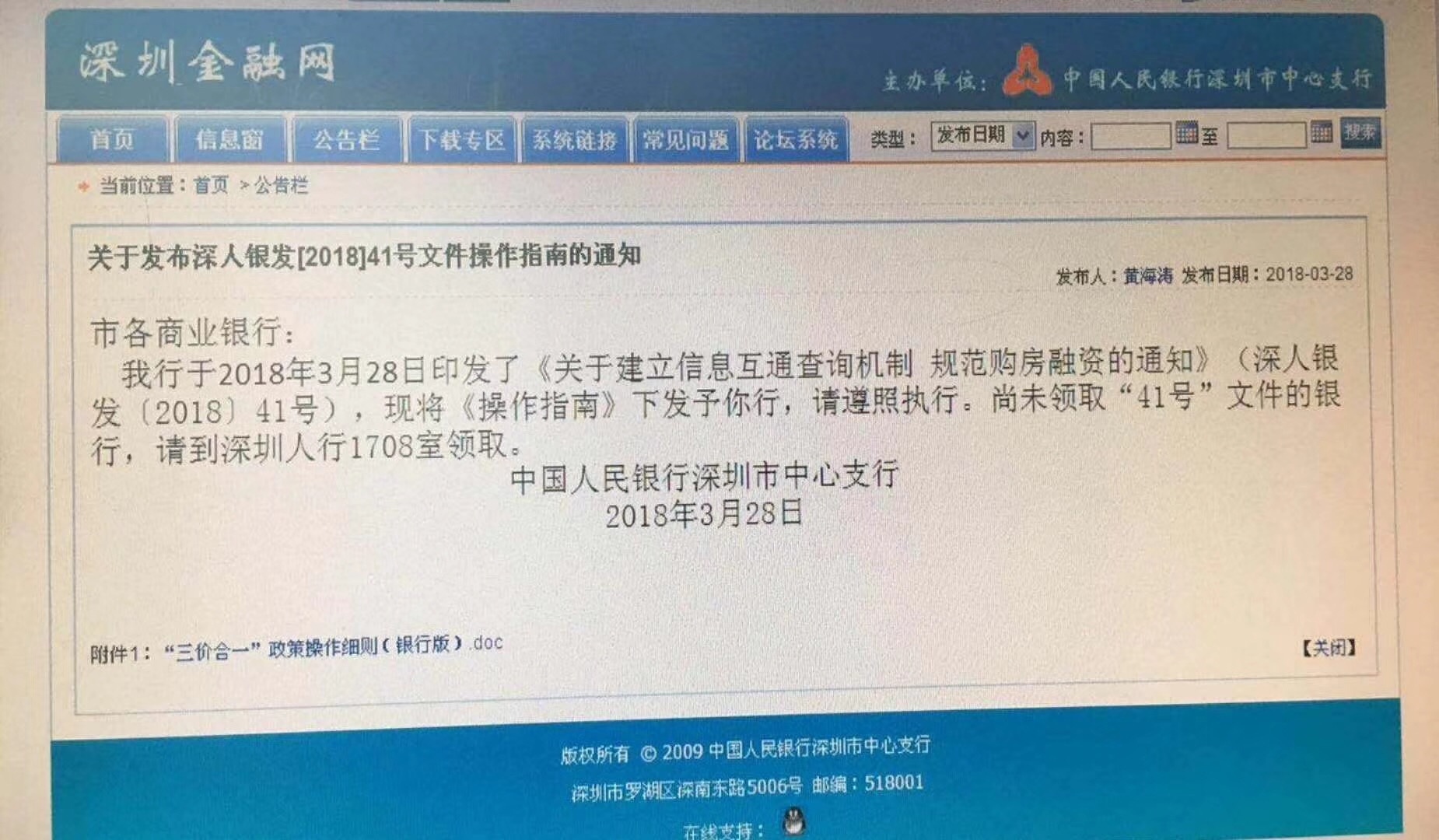

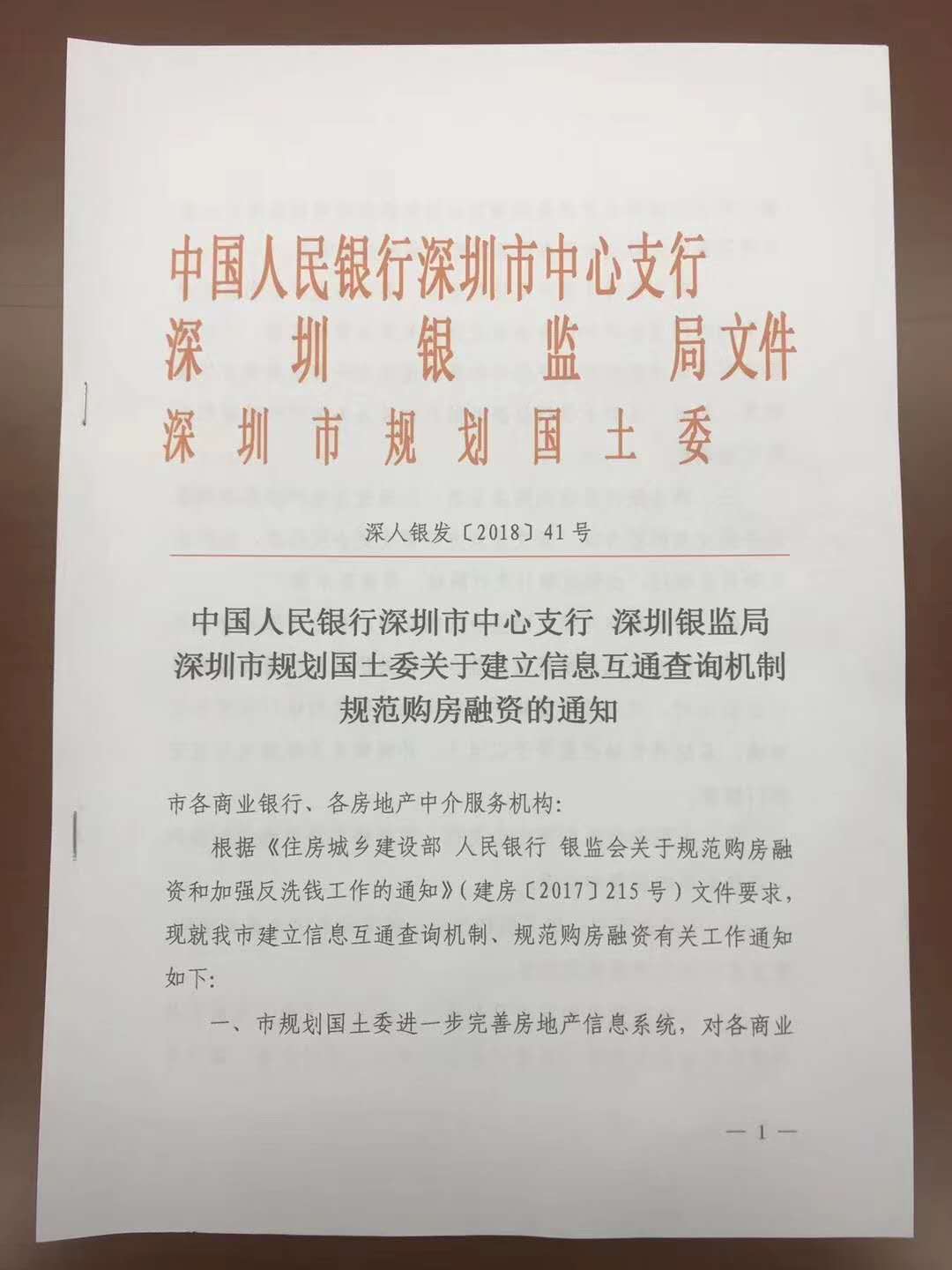

以下附“三价合一”政策操作细则(银行版)全文:

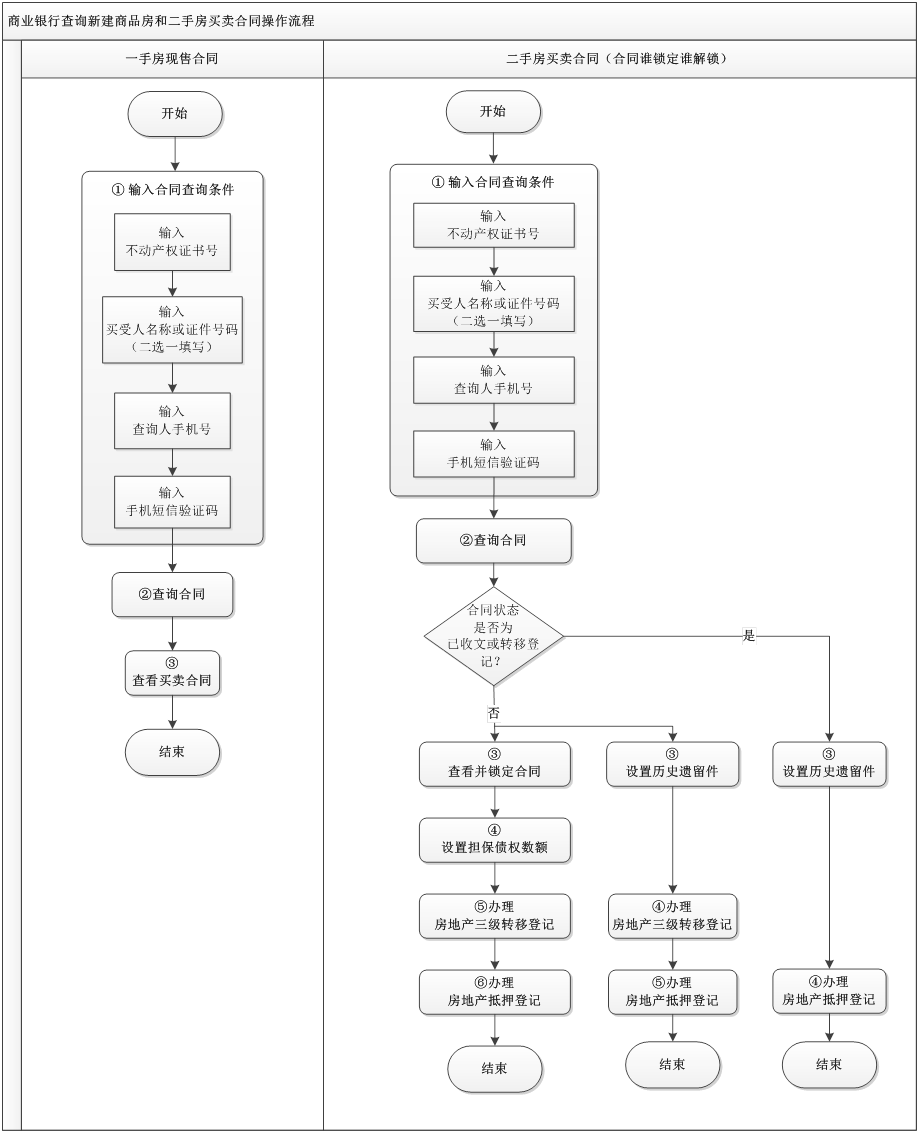

一、商业银行查询新建商品房和二手房买卖合同流程

商业银行在办理数字证书且授权后,登录到【商业银行】-【查询产权和合同】界面输入不动产权证书号、买受人名称或证件号码、查询人手机号以及手机短信验证码查询相匹配的一手房现售和二手房买卖合同示范文本。同时,针对二手房买卖合同,系统还提供了设置历史遗留件、合同锁定、合同解除锁定以及设置担保债权数额相关功能,各功能的业务规则如下:

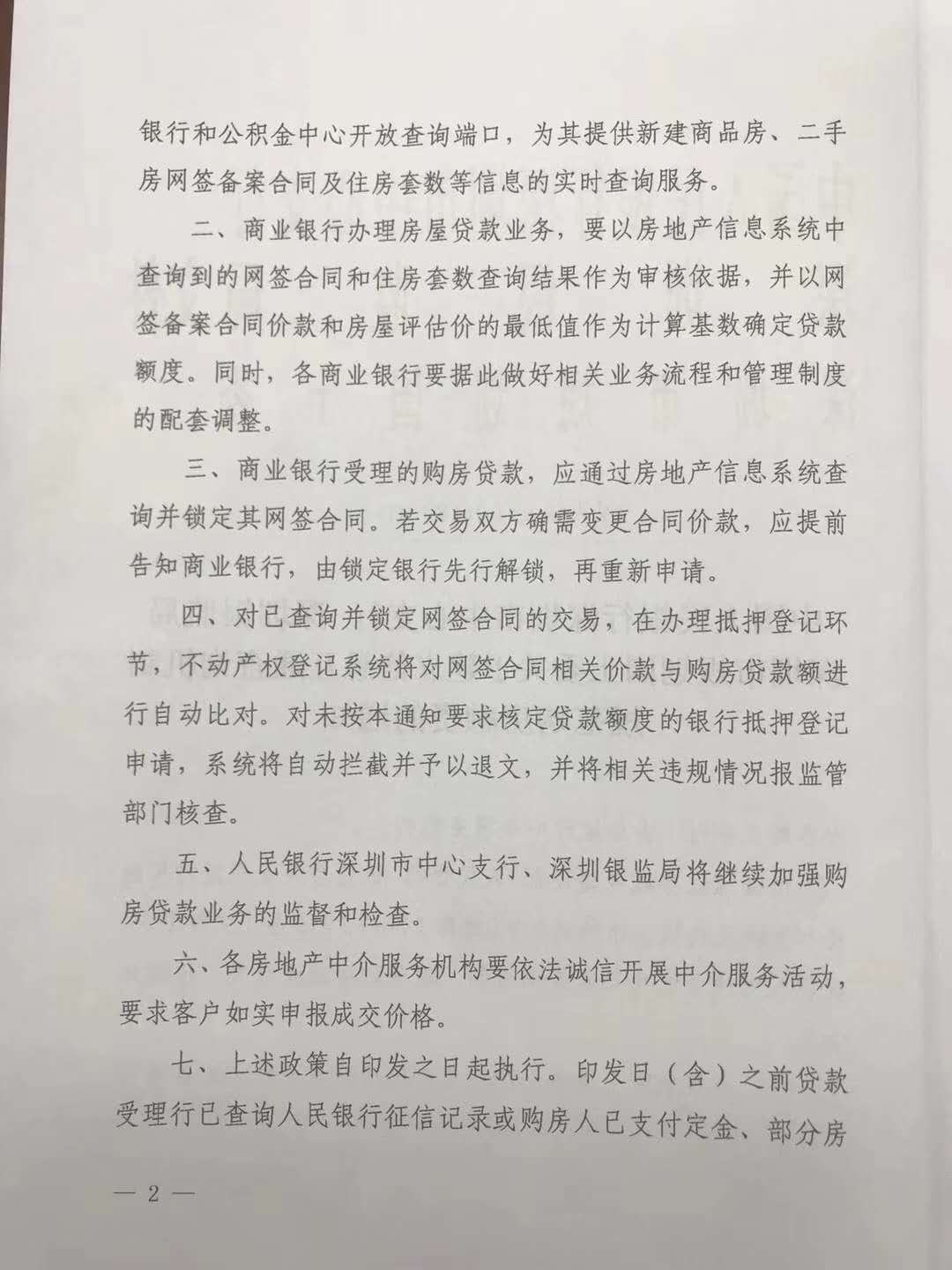

1、合同状态为已收文或者转移登记,则只可以查看合同范本以及设置历史遗留件。

2、合同状态为待办的,则可以查看并锁定合同、解除合同锁定、设置历史遗留件以及设置担保债权数额。

3、合同解除锁定本着谁锁谁解的原则。合同被锁定后,其他人不可以二次锁定合同,必须由锁定人解锁之后,其他人才可以再次锁定合同。

4、设置的担保债权数额,不得高出网签备案价。若高于网签备案价,在抵押登记环节,不动产权登记中心将予以退件。

5、合同解锁以及设置担保债权数额在合同进行转移登记递文后不可以操作。

具体流程如下图所示:

注:本次三价合一政策,适用于所有类型房屋交易贷款业务,不局限于住房。

二、新老划断执行中注意事项

(一)适用旧政策须提供的证明材料要求

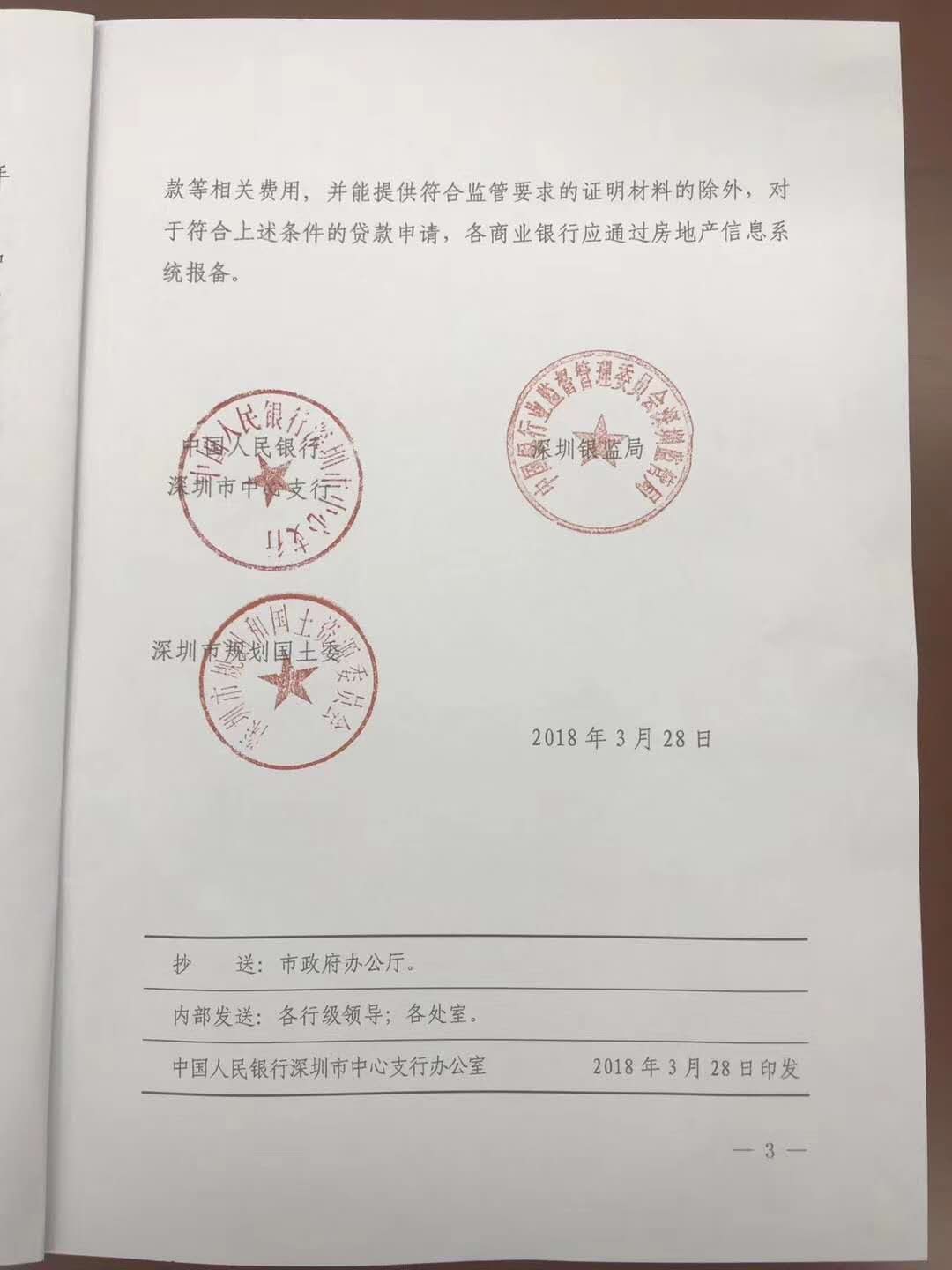

1、印发日前(含)贷款受理行已查询人民银行征信记录。

2、印发日前(含)买方向卖方支付购房定金、部分或全部房款(不含现金)的银行转账支付凭证(POS刷卡单、购房转账单等,收款人需为卖方)。卖方通过中介机构收取定金、部分或全部房款(不含现金支付)的,还应当提交房地产买卖居间合同或委托中介机构代收定金、部分或全部房款(不含现金支付)的协议书。

(二)抵押登记环节注意事项

政策实施后,对于历史遗留件,商业银行应在房地产信息系统里报备,对已报备历史遗留件的,不动产权登记中心在抵押环节不再审核证明材料。若商业银行未点击历史遗留件按钮,但又确属历史遗留件,自政策印发之日起,在抵押登记环节,商业银行应补充提供证明材料原件、复印件至登记中心,登记中心将现场核验并留存复印件。