在A股上市两年后,来自江苏常州的房企新城控股(601155.SH)成为了市场明星。

这家公司的股价自2017年10月16日开始,走出周线15连阳。股价表现最好的时候,其市值一度突破了千亿元大关。如果将时间线拉长至去年全年,新城控股有着156.57%的涨幅。同期,其在港交所上市的母公司新城发展控股(1030.HK)涨幅更是高达219.63%。

截至3月23日收盘,新城控股总市值750亿元,虽然与市值最高时相比有所回落,但依然亮眼。

在多位业内人士看来,去年绝对算是新城控股的“高光”时刻。一方面,杠杆型扩张以及商住综合体模式为新城控股带来了爆发式增长,使其规模不断上升;另一方面,在去年股市价值投资的潮流中,新城控股被充分挖潜,股价迎来翻倍式增长。

但新城控股也不是没有隐忧,经营模式的可持续性、杠杆高企以及现金流等问题都是对这家公司的考验。事实上,经历了一轮高速增长,新城控股收入与风险的赛跑已经开始了。

超预期的业绩

新城控股现在已经是新晋千亿销售房企。

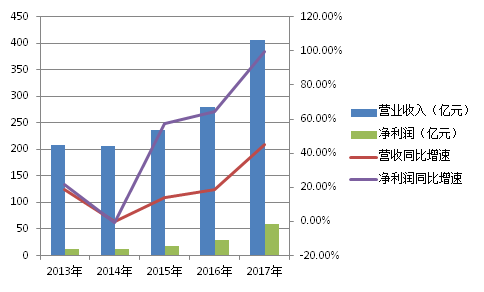

2017年,新城控股完成合同销售额1264亿元,实现营业收入405.26亿元,同比增长44.89%,归属于母公司股东的净利润(下称净利润)60.29亿元,同比增长99.68%。这一业绩超出此前市场预期。

过去5年,尤其是近3年,新城控股保持了良好的经营增速,营业收入从2013年末的207亿元增长至2017年末的405亿元,同期净利润更是从12亿元大幅增长至60亿元。

新城控股现在的经营模式类似于此前的万达——通过商住综合体一揽子拿地方案,然后住宅和商业地产同时开建,通过销售配套住宅以及一定数量的商铺获取的利润来覆盖拿地以及建安成本,之后商业地产自持来收取租金。

该种经营模式大致有以下优势:

首先,一揽子拿地的住宅部分成本相比于通过参与招拍挂获取的住宅成本低很多,而售价则近乎相同、甚至有过之而无不及,其利润程度可想而知。

据一位从事商业地产的投资经理透露,目前新城吾悦广场的品牌已经打开局面,有多家三四线地级市政府主动寻求与其合作,还有地级市政府的商住两用的土地招标公告就是为新城控股量身建造。

其次,这个模式相当于以零成本甚至负成本获取一个商场,然后只要商场不关门,就有永续收入。一位有多年商业地产运营从业经验的人士向界面新闻表示,从经验来看,优秀的商业地产商能够做到开业第一年租金收入3000万元、其后第二年、第三年和第四年分别达到5000万元、8000万元以及1.1亿元,之后租金会继续提升。

新城控股的业绩表现与公司销售额持续快速增长不无关系。

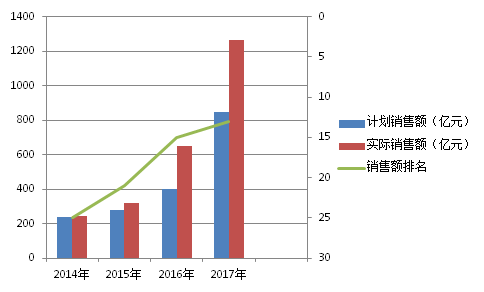

这家房企从2013年开始连续超额完成销售计划——2013年计划销售200亿元,最终销售206亿元,同比增长28%;2014年计划销售240亿元,最终销售245亿元,同比增长19%;2015年计划销售280亿元,最终销售319亿元,同比增长30%;2016年计划销售400亿元,最终销售650亿元,同比增长104%;2017年计划销售850亿元,最终销售1265亿元,同比增长94%。

杠杆上的规模扩张

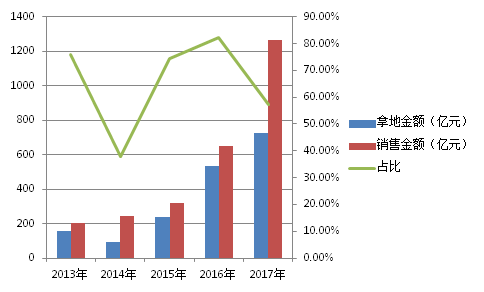

最近几年,新城控股与港股内房三巨头(中国恒大、碧桂园、融创中国)一样,选择了大量杠杆型扩张动作,拿地金额连续三年快速提高,2015-2017年分别达到238亿元、536亿元和724亿元,2015-2016年拿地金额占同期销售金额的比例也居高不下,2017年尽管降至57.21%,也正是由于之前加速拿地换取了之后销售金额的大爆发所致(2017年销售金额超额完成比例高达49%)。

众所周知,房地产行业2015年迎来了一轮从一二线城市蔓延至三四线城市的疯狂涨价潮,“量价齐升”使得此前疯狂加杠杆做多的房企迎来了爆发式增长。

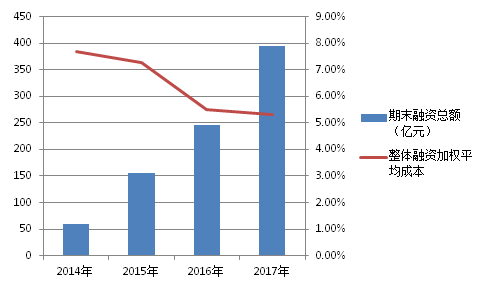

从新城控股上述时期的融资情况也能够看出当时加杠杆的力度——2013年-2014年,公司的期末融资总额分别为60亿元、59亿元;而2015年-2017年则攀升至156亿元、246亿元和395亿元。

虽然因为追求规模快速增长而导致融资总额快速增长,但是新城控股通过合理安排融资方式,较好控制了融资成本,并且呈现出逐年下降趋势。

2014年,新城控股首次通过资本市场实现融资,发行20亿元公司债,同时还有银行贷款金额39亿元,当年融资加权平均成本为7.71%;2015年公司成功发行50亿私募公司债,整体融资平均成本降至7.26%;2016年,公司成功发行80亿私募公司债,加权平均成本仅为4.74%,整体加权平均成本为5.49%。

进入2017年,新城控股也通过融资工具,在市场整体利率上行的大背景下,实现了整体加权平均成本的进一步下行。公司完成三期中期票据发行,合计募集资金45亿元,综合票面利率5.55%;完成一期PPN发行,募集资金20亿元,票面利率6.3%;完成一期5年期高级美元债券发行,募集资金2亿美元,票面利率5%;完成一期ABN发行,发行金额21亿元,优先A票面利率5.38%,优先B票面利率6.2%。报告期末,公司整体平均融资成本为5.32%。

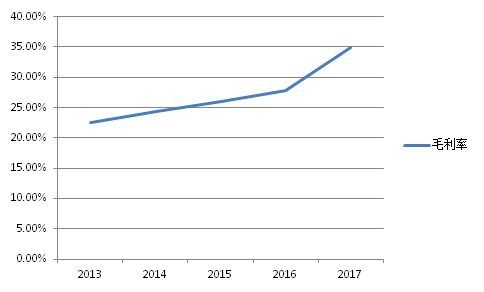

融资为新城控股在过去几年房地产高景气时期规模快速增长以及利润能力的提高奠定了基础。自2013年之后,这家房企毛利率一路上行,从2013年的22.50%提升至2017年的34.85%。

除此之外,新城控股的企业运营建设能力也成为公司快速发展的助推器。

公司实际控制人王振华常常把新城控股比作一只骆驼,他认为骆驼文化有持久的耐心和踏实的勤奋,并要求公司以骆驼的姿态稳步快速扩张。为了扩张,新城控股还力邀陈德力、章晟曼以及袁伯银等一批业内有影响力的职业经理人加盟。

2016年下半年,新城控股不惜重金从万达挖来其负责运营商业地产的副总裁陈德力,其在万达任职的6年,是万达商业地产真正开启加速的6年。2016年下半年陈德力加盟新城之后,吾悦广场发展进入加速期,2017新开业12座,超过之前4年的总和,同时2020年的开业目标也上调至100座,截至2018年3月24日,包括开业、在建以及拿地的吾悦广场总数量已经达到67座。

而曾在财政部、世界银行、花旗集团和香港证券及期货事务监察委员会等多个机构任要职的章晟曼,依托于自身强大的证券及银行背景助力新城控股持续实现商业地产轻资产化运营,2017年公司发行的PPN以及ABN只是刚刚开始。

此外,从万科挖来专管人力资源事务的副总袁伯银,在新城控股扮演着“大内总管”角色。他们与分管住宅事业部的联席总裁梁志诚以及副总裁欧阳捷一起组成了目前新城控股的管理层团队。

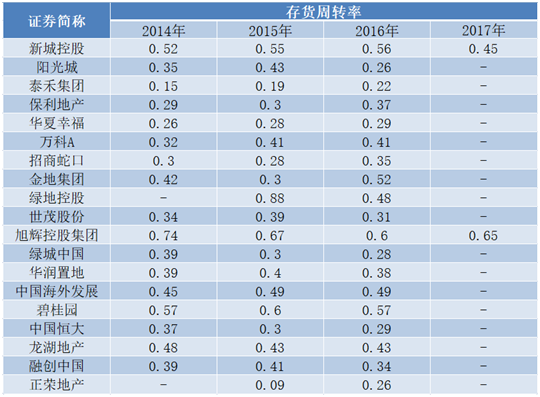

通过观察这家公司的存货周转,可以看出其运营能力。

一般对于房地产企业来说,从拿地、建设开发、销售到回款整个周期如果越快,那么企业销售规模就会越快增长,同时利润也会越多,相应的企业现金流就越不容易出现问题,还可以通过回款继续投入到新项目中去。

从近几年新城控股存货周转率来看,在2017年销售前20名的房企中位居前列,基本均处于0.5以上,仅有2017年略有下滑至0.45。

质疑与未来隐忧

尽管业绩方面有着亮眼表现,但市场上仍不乏对于新城控股质疑的声音,包括经营模式的可持续性、负债高企以及现金流等问题。

新城控股目前依托于综合体模式发展势头良好,不过一位从业近20年、历任多家龙头房企的运营总监向界面新闻直言,未来新城控股仍然存在一定隐患。

在这位运营总监看来,当前环境下房地产的核心成功因素是现金流要好,现金流包括融资性现金流和经营性现金流。以前住宅开发利润高的时候,如果住宅利润可以把自持物业的土地成本和建设成本完全覆盖,经营性现金流也可以很快回正,那这样的商业综合体就是好项目,这也是万达广场模式的核心。

自持物业产生的融资性现金流完全是增量,就可以支持万达广场迅速的复制扩张,一旦经营困难,因为经营成本中不存在资本化利息支出,所以可以有很大的降低租金空间来吸引主力店入驻,让其他综合体没有生存空间。而一旦市场进一步恶化,可以关店减少亏损,整体还是赚的。

以上模式有两个重要前提:1.住宅或其他可售资源销售创造的利润能覆盖自持物业的土地和建造成本;2.自持物业能够有足够的抵押融资价值(这个得看地段)。目前第1点前提基本现在已经很难实现了;而第2点前提会逐渐恶化——银行会挑剔商业综合体的抵押价值,以免形成不良。

他还表示,现在商业综合体已经是红海,大部分城市的商业综合体是超饱和的,新开商业综合体即使能踩着前辈们的尸体获得开业成功,背后的财务数据也一定是难看的。

在他看来,万达广场成功的模式是可以复制的,但关键成功因素是“可以拿到足够便宜的土地”。而新城控股在江苏部分城市或许有这样的机会,但并不具备普遍可复制性。

新城控股要面对的另一个问题是城市能级不高。“或许新城的众多吾悦广场中会拿到一些好项目,但未来如果它是铺开来这么进行,可能两年后新城就会遭遇巨大的困难。一开始住宅这部分的利润会率先体现出来,但随着商业综合体的建成,这部分的财务压力就会剧增,成为公司巨大的负担。”上述运营总监表示。

另一位在龙头房企的投资开发部经理则明确表示,从目前新城吾悦广场的布局情况来看,进入的40个城市大部分为三线城市,一二线城市的项目也大多瞄准边缘城区的商业空白,这种“农村包围城市”打法究竟最终能否实现还有待观察。

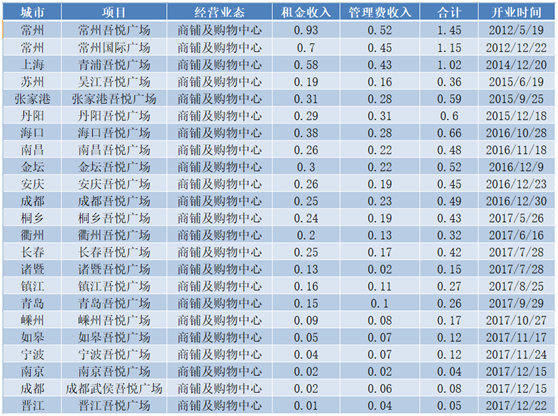

新城控股计划今年新开业吾悦广场18个,经营管理的吾悦广场租金及商业管理费收入目标超过20亿元,较2017年同比增长近100%。

尽管这一计划值得期待,但考虑到2018年新增商业广场主要集中于四季度开业,而且开业初期普遍难以取得大幅收入,这就要求已经开业的23座实现租金较快增长。鉴于目前仅有三座吾悦广场租金及管理费收入超过1亿元(其中常州吾悦广场以及青浦吾悦广场之前还被打包资产用于发行ABN,其租金及管理费收入不能完全归属于新城控股),其余的商业广场普遍在5000万元以下,2018年要想实现这一收入计划难度较大。

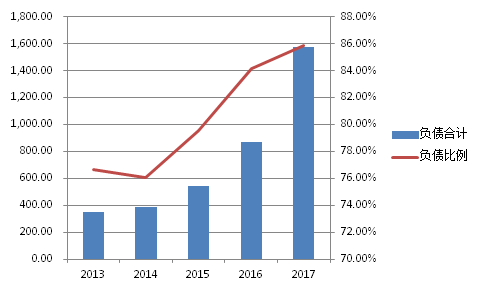

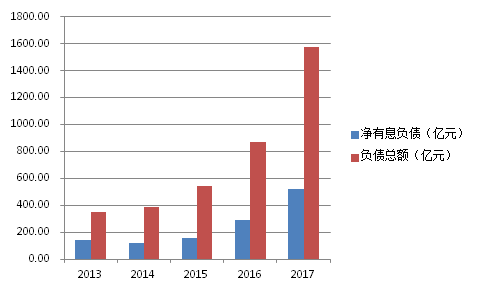

除了经营模式之外,新城控股负债水平迅速增加也引起了市场担忧。数据显示,2013年末新城控股的负债总额为346.45亿元,占总资产的比例达到76.64%,随后尽管2014年略有下降,但随着2015年公司开始大举加杠杆拿地,负债总额及站总资产的比例迅速上升,截至2017年末,公司负债总额为1575.45亿元,占总资产的比例也高达85.84%。

不过,对于房地产企业而言,看负债总额以及占比并不准确——由于房地产企业可以通过对下游客户预收款以及上游供应商应付款的占用来提高资金使用效率,这种无息负债被认为“好负债”。因此,使用净有息负债(负债总额-预收账款-应付账款-其他应付款现金)来看待房地产企业的负债情况更为真实、可靠。

相比于负债总额,上述时期新城控股的净有息负债均有大幅下降,

2013年-2017年的净有息负债分别下降至142.66亿元、118.97亿元、153.23亿元、293.68亿元和518.72亿元,下降比例均超过60%。

如果以净有息负债来看待新城控股的真实负债情况,结合近几年公司销售规模的快速增长,市场对于公司负债高企的担忧实际上可以暂时解除。

在2017年净利润大幅增长同时,新城控股也提出了每10股派现8.1元(含税)的分红预案。不过相较而言,投资者更关注的是公司去年经营性现金流净额为-104.85亿元。

新城控股在年报中对于该项指标进行了一定说明,公司指出“本年增加较多土地储备,故经营性现金流为负数”。根据克而瑞研究披露的数据,新城控股2017年全年拿地金额达到724亿元,同比2016年增长35.07%。

“对于房地产企业而言,经营性现金流需要与存货以及销售去化数据结合起来看,在其规模高速增长、企业变大的过程中,经营性现金流暂时性为负很正常,如果为正则需要考虑企业存在造假的可能性。”一位专业财务分析师表示。

但也有分析师认为,新城控股如此高的拿地速度和土地储备,对于现金流无论如何都是个挑战。如果2018年扩张速度不能收敛,一旦销售回笼资金速度减缓,对于公司现金流将是巨大考验。

尤其考虑到新城控股的土地储备在三四线城市居多之后,这一局面更不乐观。新城控股2017年的新增土地储备超过六成在三线城市。

三四线城市的房价在2017年内经历了快速上涨,但多家业内机构人士对于2018年三、四线楼市都持谨慎态度。链家研究院认为,2017年三四线城市楼市火爆的部分原因是一二线城市调控的“溢出效应”。大部分三四线城市存在人口流出、老龄化等问题,而且主要靠本地人口消化的现实,对于房地产市场的长期支撑动力不足;国泰君安也认为,三四线城市长期看,由于缺乏产业和人口支撑,棚改货币化安置的拉动效应将会逐渐减弱。

对于未来新城控股的业绩持续性,一位资深买方研究员表示,新城控股的土地储备情况还可以至少支撑公司快速发展到2019年。他表示,即使三四线楼市降价,新城控股依旧可以凭借拿地便宜赚钱,只不过可能赚钱速度慢一点。

新城控股今年计划销售额达到1800亿元,按照公司目前发展轨迹和预售数据来看,继续超额完成或将是大概率事件。只是这种过度依赖杠杆、现金流滚资产的模式能持续到何时,还有待观察。