文 | 赵晓娟

编辑 | 牙韩翔

“如果你不养狗或者养猫,社交的时候都不太自信吧。”加入铲屎官一族仅3个月的李斐琳,从偶遇一只2岁流浪泰迪开始,在狗年让自己从“设计狗”变身为狗妈。

当然,变为狗妈的第一件事就是,过去3个月,李斐琳已经让自己的狗狗品尝了5个以上的狗粮品牌——包括在宠物医院被推荐的皇家、佩玛思特,遛狗群推荐的冠能小型犬狗粮、国产品牌麦富迪的软粮等。

到她在三里屯闲逛时碰到一个正在做快闪店活动的狗粮,从事平面设计的李斐琳本来只想凑个热闹,但她一下子就喜欢上了这个名为“班尼食物研究所”(下称“班尼”)的狗粮品牌,还认识了班尼的创立者和合伙人何涛。

“2016年7月做了一个狗狗咖啡厅的快闪活动,可以带着自己的狗去吃Brunch;2017年夏天又在太古里北区做了一个宠物类快闪店,尤其吸引了很多喜欢健身、注重健康又有宠物的一批年轻人。”何涛告诉界面新闻,当时她正在位于北京望京的工作室内,策划下一场快闪店活动,仍然打算在三里屯。“上次让我意外的是,还有一些本以为不是班尼的阿姨客群(50至60岁)也对班尼产生了兴趣。”

要知道,2年前何涛自己在家为狗烹饪食物时并没有想到这会变成自己的工作。

而现在,像做餐厅一样,班尼食物有了中央厨房。来自新发地批发中心的供应商给她送来三文鱼、牛羊肉等原料,进行去生加工之后,并按照班尼配方搭配的食材搭配好后分装。直接冷冻入库,按照订单进行配送,在冷冻状态下保质期可以达到3个月。

这些“菜谱”由何涛从加拿大请来的宠物顾问写的,消费者可以在班尼食物的微信店或者淘宝店下单购买,然后坐等冷链配送。目前购买者大多为30岁左右的消费客群,而且这些人的复购率达到了70%——这是非常高的一个数字。

不过,新鲜、美味、无添加的代价就是,班尼食物的价格是李斐琳买过的最贵的狗粮。她的宠物狗(体重4公斤)一个月大概吃掉350-570元(价格随口味不同而变)的食物。这不包括玩具、美容、洗澡等费用。

其实何涛的做法,在前几年被山东一家专做宠物食品代加工的企业尝试过。这家公司观察到鲜粮在欧美国家以冷冻形态出售比较常见,想通过直接进口的方式在国内打开市场,但由于国内冷链配送成本过高,以及国内仍然是干粮的主场,该企业很快放弃了这项尝试。

但对于班尼食物的做法,上述负责人有点开玩笑地表示,“这简直是一份良心的事业”,因为国内对于鲜粮目前并没有相关标准可执行。他不愿意公开公司的名称和自己的姓名。

尽管有冷链成本的困扰,何涛仍然每天将数百公斤的产品发往全国各地。毫不意外地,已经有一小撮消费者开始升级家里的狗粮、猫粮了。

另一个才创立1年的宠粮品牌汪仔饭已经获得了两笔投资,是基于同样的消费趋势。

汪仔饭比较讨巧的做法是避开了“冷链坑”。汪仔饭是由宠物食品公司背景出身的王津荣于2017年4月创立,主打中高端市场,定价50元/斤,卖点是具有专利性的膨化保鲜技术。

目前在中国市场,高端宠粮国产品牌一般40至60元/斤,进口品牌则为60至80元/斤。“从宠粮发展趋势上我认为高端和低端两种有机会,长远看还是高端品牌的天下。”投资汪仔饭的齐一资本创始人杜江告诉界面新闻,“原因在于三四五六线城市及以下的升级是循序渐进的,低端品牌会掐住这个市场。但是一二线城市一定是高端品牌的天下,中端品牌在线上和线下的销售会因为定价驱动和毛利空间都受到两头的挤压,难以生存。”

按照杜江的算法,1斤在40元以下的宠粮其实代表了大多数中端品牌的价格区间。

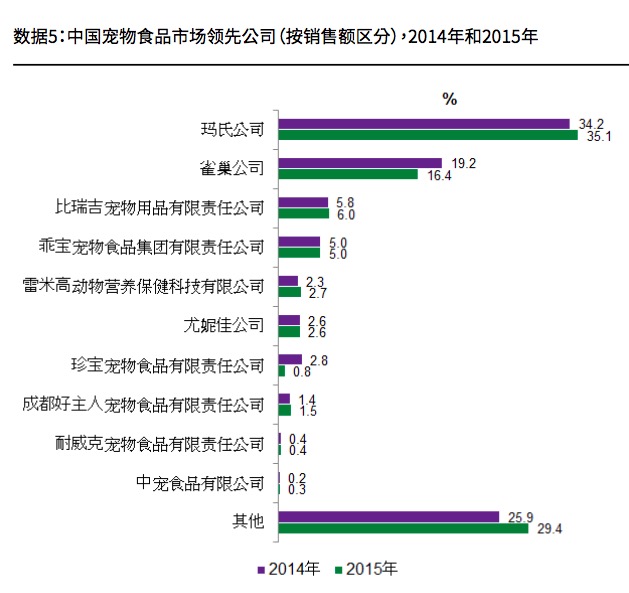

以电商平台为例,玛氏旗下的皇家、比瑞吉、伯纳天纯、雀巢普瑞纳、山东乖宝的麦富迪等市场上主流的宠粮品牌都还在20至40元1斤的区间,甚至还有20元以下的产品。而根据英敏特的报告,上述品牌在中国市场的份额,在2015年就已经超过了50%。

自2003年进入中国以来,陈美恩最大的感受是,中国宠物市场的增速已经远超欧美,她是雀巢大中华区普瑞纳宠物食品业务单元副总裁,她更愿意将雀巢普瑞纳旗下3个狗粮品牌、2个猫粮品牌以不同生活场景和不同需求来划分,而不单单是从价格方面。

在陈美恩看来,中国宠粮市场新的趋势表现于在价格、功能等方面都会更加细分,比如企业会针对宠物不同体型、不同生命阶段、不同生活场景推出相应产品,尤其是新品开发时更加注重这一点。

“目前的宠物食品消费中,经济型和中等价位的品牌会占主导地位,食品选择仍以主粮为主,但选择多种品类产品的趋势日益上升,由低层次向更高消费层次进阶。”一家不愿具名的本土宠物食品企业负责人也如此对界面新闻表示。

实际上,在培育市场消费习惯方面,早先进入中国市场的外资品牌功不可没。

玛氏、雀巢分别于1995年、2003年进入中国市场,从KA(大卖场)渠道、以及并不发达的宠物机构开始教育。直到现在,这种参观宠物食品研究中心、为宠物店老板免费举行集体培训的方式依旧在使用。

在市场竞争激烈的环境下,需求细分其实是消费升级的另一种表现。

宠物垂直购物网站波奇网一位内部人士告诉界面新闻,十多年来,消费者对于宠物的刚性需求,在大品牌的教育之下慢慢提升了。其中一部分高净值人群,还产生海淘需求,购进进口宠物食品。根据波奇网的后台数据统计,如果不购买进口宠物食品的家庭,一个月消费大概在200至500元。如果购买进口的话,一个月消费在500至1000元。

《2017年中国宠物行业白皮书》的数据显示,国内宠物市场2010年开始飞速发展,每年保持30至50%的复合增长率;中国宠物行业规模在2017年达到1340亿元,行业增速保持在30.9%的水平,预计到2019年将达到2000亿左右的规模。

来自英敏特的数据则趋于保守,预计至2021年中国宠物食品的规模在816亿至1309亿元之间,年复合增长率为14.7%。

这种远远超越零售、社会消费品等增速的趋势,让几家来自山东的大型宠物食品代加工企业看到了市场机会。

山东路斯集团和乖宝集团就是其中代表,他们分别在2005年和2013年尝试着把他们“具有欧美加工标准”的宠粮、零食卖给铲屎官们。

已经走向资本市场的山东路斯股份副总经理孙洪学告诉界面新闻,自1998年就开始为欧美宠物食品公司做代工的路斯,工厂设施、产品标准等完全按照出口质量体系和认证体系进行,在国内市场上的产品品牌仍然为路斯,产品以宠粮零食为主。

麦富迪是山东乖宝宠物食品集团在2013年才创立的自有品牌,涵盖宠物零食、主粮等全品类产品,主力产品主打高端品质。在英敏特咨询提供的市场份额表上,乖宝食品在国内的份额为第四名。

乖宝集团董事长秦华告诉界面新闻,我国每年新增养宠用户400多万,养宠人群年轻化趋势明显,大部分集中在90后,且收入和职业层次较高,对新的消费理念接受快,消费自我主张意识更强。“未来一段时间内,90后将成为我们的主要目标人群”。

只是稍显尴尬的是,北京一位宠粮从业者表示,多数国内代工企业其实产品品质都不错,但不会宣传品牌或者没有重视品牌影响力等因素,往往会有“做得出渴望的品质但卖不上渴望的价格”的尴尬。这里的渴望(Orijen)是一款来自加拿大的犬粮品牌,在天猫全球购的价格为60至80元1斤,属于高端宠粮。

不过麦富迪通过赞助《一条狗的使命》、冠名宠物综艺节目《萌主来了》等营销行为带来了不错的效果——2017年麦富迪全网销售额比去年同期增长160%,天猫旗舰店同比增长194%。

“宠物市场后续的增长动力在社会驱动因素和价格驱动因素下会连续大幅增长,这自然会吸引更多的参与者进入。”在投资了汪仔饭后,杜江对于宠物市场的未来非常看好,“对整个行业来说这是好事,可以加速行业的成长。”

但搅局者无处不在。

由于地缘优势,河北邢台的狗粮批发市场是很多经销商和小宠物店主经常光顾的场所。

这里距离河北最大宠粮生产基地南和县只有数十公里,在邢台这个勉强挤入三线的城市,宠粮市场的买卖方式也颇为随便。在每一个犬粮猫粮的地摊上,贩卖者将这些商品敞开置于塑料袋或者水桶中,以每斤5-10元的价格出售,更低者只有3元。

当然,这里也售卖一种叫“奥丁”和“迪尤克”的品牌狗粮,这来自河北最大的宠物粮食加工工厂——华兴宠物食品有限公司。该公司一名销售代表向界面新闻透露,北京最大的代理商做这两款产品已经做到了亿元级别。“河北的玉米比较甜,做出来的狗粮膨化度好,宠物适口性也更好。几年前比瑞吉、伯纳天纯都是从我们南和代加工的,只要有订单,我们这里什么都能做,包括包装。”

这位销售代表称,5公斤的奥丁拿货价在50至60元,但零售价格可以卖到110元左右,而皇家、雀巢普瑞纳最多只能赚15%至20%。

宠物专家杨晶告诉界面新闻,中国的犬猫营养标准主要有两个,GB/T 31217-2014(猫粮)和GB/T 31216-2014(犬粮),这是国家规定的最低标准,一般企业都会有自己的企业标准,企业标准一般会高于国家标准(目前国家规定的最低标准,尚能满足行业相关需求)。

而市场上存在的主要问题还包括,企业是否能够切实保证产品质量(主要是各个营养元素);相关单位的监管是否到位。“比如对于市场上存在的一些质量不达标的散装粮,相关部门是否能够予以取缔”。

上述宠粮从业者感慨,“发展还没到那个阶段,政府可能还没想到得出个法律去关注狗和猫这个群体。国内甚至并没有关于宠物零食的相关标准。”

这多少与中国对宠物营养的研究与宠物意识相关。

在西方国家宠物营养学研究至少有几十年的历史,而在中国,更多的是关于猪牛马羊等牲畜的研究。几乎在10年前,宠物吃的是人们的餐桌食品——也就是剩菜剩饭。随着拥有宠物家庭的家庭增多,更多的人把宠物当作家庭成员,地位得到提升后的宠物慢慢转变为吃专业食品,宠物营养学和相关市场才快速发展。

也正是这样的变化,让这个市场上的所有参与者都看好宠物食品市场,以及正在发生的“消费升级”趋势。

杜江也觉得中国宠物市场才刚刚开始。“相对于人的消费升级,宠物的消费升级更直接也更落地。”他说,“如果不考虑规模,甚至可以母婴做对比。这不仅仅是产品的升级,而是价值观的升级,这种升级才更彻底。”

而陈美恩也开始带领团队在做更长远的计划。他们发现在未来5年甚至10年的中国市场,线上仍然重要,但随着关于宠物的消费增多和商业生态成熟,线下资源也要投入更大。让更多新的消费者从宠物医院、宠物店、宠物贩卖者等渠道接触他们从前不熟悉的国际品牌。

“比起过去,消费者和宠物的关系更加密切,加之消费者接受养宠知识的渠道也越来越多。”她对界面新闻说,“尤其是互联网信息丰富的时代,在筛选海量信息时,国际品牌希望体现出自己的优势。”

很快,何涛也将会组织宠友开房车去滑雪。或许汪星人们比他们更期待,毕竟这一路上,新鲜美食肯定是少不了的。