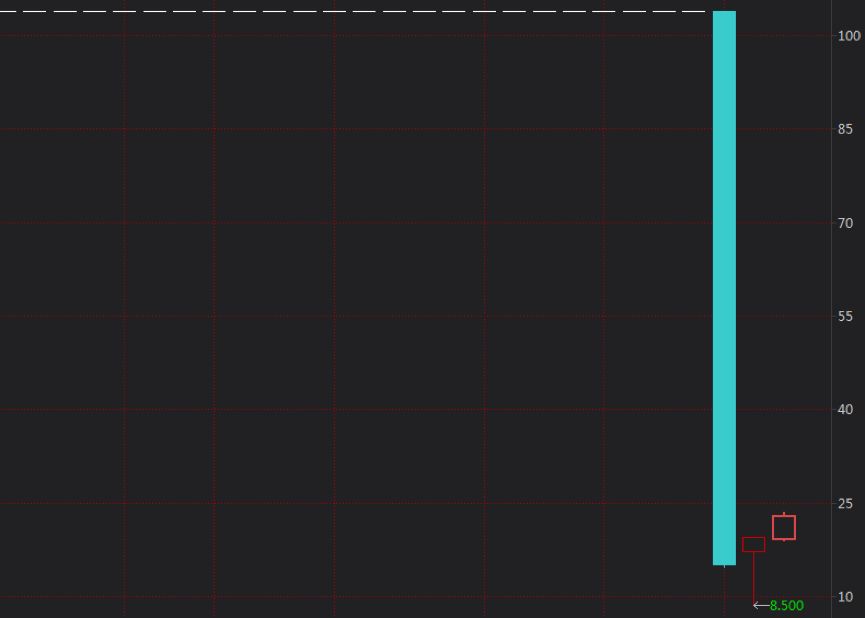

一日暴跌超过80%,富贵鸟再一次刷新了债券市场的三观。如此跌幅,不要说在债券市场,就是在做空机构云集的港股市场也不多见,老千股崩盘亦不过如此。

2018年3月初,停牌近一年半之久的14富贵鸟公司债复牌。复牌后,债券价格直接雪崩,首日跌幅83.14%,4个交易日内,跌幅高达91%。

暴跌源于发行方富贵鸟(1819.HK)违规对外担保,现金断流,使公司陷入了债券兑付危机所致,这笔8亿元债券岌岌可危。另一笔2016年发行的,总额13亿的私募债,也同样身临险境。

复盘整个过程,这一幕原本也许是可以避免的。公开资料显示:富贵鸟的违规担保问题,早在2014年就已经开始发生,而该笔债券在2015年才发行,如果违规担保事宜能早为市场知悉,也许这场债券惊魂根本就不会发生,甚或债券根本就发不出去了。

这样说是有原因的,富贵鸟是一家港股上市公司。2014年和2015年的年报均经过审计,审计师正是鼎鼎大名的“四大”之一——毕马威。

公开资料显示,2014年和2015年,毕马威均对富贵鸟出具了标准审计意见,丝毫没有提及违规担保事宜。

如果毕马威严守职业操守,当好“看门人”,相关风险在几年前,也就是债券发行前就已经暴露。

翻查过去几年富贵鸟的财报和毕马威的审计意见,不禁让人怀疑:毕马威在审计过程中是否违反了职业操守?是否在客观上成为了富贵鸟“债券惊魂”事件的帮凶?

债券惊魂:富贵鸟违规担保酿惨案

先来复盘这笔债券从发行到濒临违约的整个过程。

富贵鸟主要从事男女鞋履、男式商务休闲装等生产及销售,曾经颇具知名度。2013年12月,富贵鸟在香港主板上市,成为公众公司。

上市之后,公司业绩就出现颓势。2017年上半年,富贵鸟总营收仅为4.08亿,与三年前的2014年相比,跌幅高达64.91%,亏损1088.73万。

说回债券。

2015年4月22日,富贵鸟发行了14富贵鸟债券,本金金额8亿元,期限5年,前3年票面利率为6.3%。该债券附第3年末发行人上调票面利率选择权和投资者回售选择权,回售兑付日为2018年4月23日。

债券远未到期,违规担保就东窗事发。2016年9月13日,富贵鸟因需核查对外担保情况,债券停牌,风险初次显现。后来的信息证实,违规担保的对象主要包括其母公司富贵鸟集团及其关联方,构成关联交易。

2017年1—7月,富贵鸟发生担保履约,银行存单被划转用于归还被担保人的借款,金额共计16.15亿。

2018年2月底,风险的盖子被进一步揭开,富贵鸟证实:公司资金拆借金额(含担保已被银行划扣履约的金额)合计至少为42.29亿;加上相关资产减值等因素,公司至少存在49.09亿资产很可能无法收回。截至2017年底,富贵鸟可动用的活期存款及流动资金不足1亿。

2018年2月底,公司再次发生担保履约,银行存单及其共产生的利息被划转用于归还被担保人的借款及其利息,金额合计为1.58亿。

还原整个过程,市场知悉富贵鸟的违规担保事宜是在2016年,但相关问题早在2014年就已经发生。

彼时,毕马威正是富贵鸟的审计师。

审计师毕马威:连续两年给出标准审计意见

富贵鸟对外担保问题早在2014年就已存在。

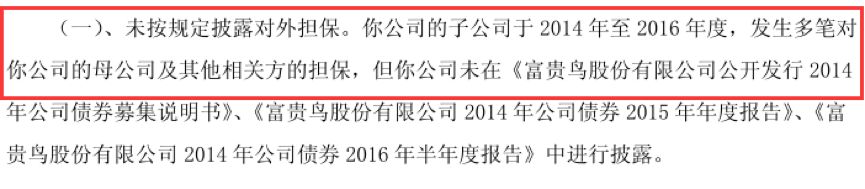

福建证监局于2017年5月18日对富贵鸟出具的警示函显示:公司子公司于2014年至2016年度,发生了多笔对公司的母公司及其他相关方的担保,但富贵鸟却并未披露。以下为福建证监局出示的警示函:

14富贵债的评级机构—东方金诚,也在2017年8月的评级报告中称,富贵鸟2014年和2015年有未入账的担保事宜,且未能及时进行相关信息披露。

从目前已经公开的信息来看,2014年和2015年富贵鸟的违规担保问题,不仅金额巨大,构成关联交易,而且存在严重的信息披露问题。但作为富贵鸟的审计师—毕马威却无视这些严重的问题,审计报告中只字未提。

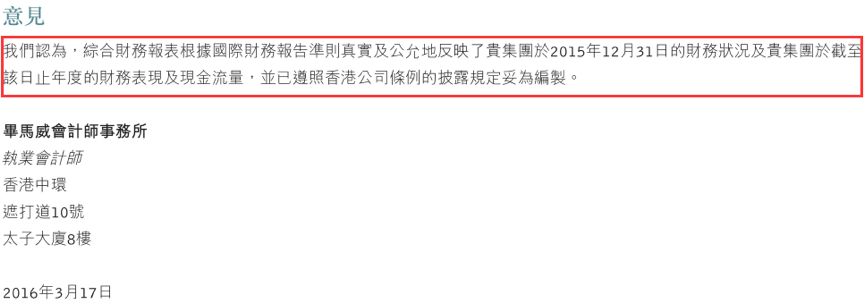

毕马威在审计公司2014年和2015年财报时称“我们相信,我们已获取充足及适当的审计凭证,作为我们审计意见的基础”,并给出了标准无保留意见的审计报告。以下为毕马威给出的2015年审计意见:

要查证这些违规担保并不困难。

后来披露的信息显示,富贵鸟主要以存款质押的方式对外提供担保,被担保方主要为母公司富贵鸟集团及数家商贸公司。审计存款是审计师的必审项目,存款是否被质押,只需通过银行就可查证。

作为“四大之一”的毕马威竟然没有发现这些显而易见的问题,难道派出的审计团队都是实习生?翻查毕马威所收取的审计费,很显然这个锅不能让实习生来背。

2014年和2015年,作为富贵鸟的审计师毕马威,每年的审计及其他服务费合计均为348万,两年合计696万元。

蹊跷的审计意见:毕马威是否违背职业操守?

14富贵鸟债于2015年4月底发行,富贵鸟2014年年报在2015年3月26日就已经公布,审计工作在3月份就已经完成。

从时间上简单推算,如果毕马威对富贵鸟2014年年报审计中提示了相关风险,出具含有对外担保相关信息的审计报告,则该债券成功发行的可能性将大幅降低,相关债权人很可能就会避免踩雷。

同样处于风险漩涡的还有,富贵鸟的另一笔私募债——16富贵鸟债,该笔债券的发行日期是2016年8月12日,金额13亿元。

而富贵鸟2015年年报于2016年3月30日发布,毕马威的审计报告在2015年4月份之前就已经出具。

如果毕马威能在富贵鸟2015年年报审计中,尽职尽责,给出包含担保信息的审计报告,而不是出具了一份目前看来疑窦丛生的标准意见审计报告,那么16富贵鸟债可能也不会成功发行。

纸包不住火。毕马威在2017年3月中旬辞任富贵鸟审计师时,才“姗姗来迟”的披露了富贵鸟存在对外担保的情形,彼时富贵鸟债券已经停牌,相关事宜早就被市场知悉。

在进行截至2016年6月30日止六个月的中期审阅期间,毕马威会计师事务所发现首次有资料显示本公司一家附属公司可能曾将其存款质押予相关银行,以就本公司关联人士借取的贷款提供担保。

毕马威此时的表态已经没有实际意义。因为富贵鸟在2016年9月的公告中已经披露,因公司下属子公司存在向关联方提供担保的情形,将延迟发布2016年中期业绩。

对比毕马威在2014年和2015年审计工作中的表现,很显然与其公然宣称的职责和道德规范不符。

毕马威在审计师的责任中称“我们已根据香港会计师公会颁布的香港审计准则进行审计,该等准则要求我们遵守道德规范,并策划及执行审计,以合理确定综合财务报表是否存在任何重大失实陈述”。

2014年和2015年,富贵鸟财报显然存在重大失实陈述,这是否意味着毕马威违背了职业操守呢?

层层失守:除了毕马威,光荣榜上还有他们

除了毕马威外,14富贵债能顺利发行,也离不开券商、评级机构的“帮忙”。14富贵债的保荐人、主承销商、债券受托管理人为国泰君安,该债券的评级机构为东方金诚。

东方金诚出具的2014年富贵鸟公司的主体信用等级为AA,债券信用等级为AA。AA信用等级为发行人偿还债务的能力很强,违约风险较低。而在这一年,富贵鸟就已存在未披露的对外担保问题。

2017年8月,东方金诚在发现富贵鸟存在未披露对外担保的情况下,仍维持了公司主体信用等级为AA,债券信用等级为AA的评级。

在富贵鸟违规担保受到证监会等相关单位的警示后,东方金诚才开始下调评级。

2017年11月,东方金诚将公司的主体信用等级和债券信用等级均下调为A,2018年1月初,富贵鸟的主体信用等级和债券信用等级被下调为BB。

2018年2月12日,东方金诚将14富贵鸟债券信用等级下调至CC级。CC级的含义,大致可以理解为在破产或重组时可获得保护较小,基本不能保证偿还债务。

层层把关,却层层失守。

身为四大之一的毕马威,在富贵鸟债券事件中,到底该承担什么责任?评级机构和券商究竟是因为迷信毕马威的审计意见,还是自己已经做惯了当橡皮图章,而习惯性失察?

受损的不仅仅是债权人。从2015年3月以来,富贵鸟港股股价下跌47%,市值蒸发38亿港元,股票投资者也惨遭血洗。

PS:毕马威的A股往事

2015年4月,科伦药业(002422.SZ)公告:科伦药业及其子公司与成都久易及其子公司,在2011年度和2012年度发生的关联交易金额分别为4.88亿和6.14亿,占科伦药业最近一期经审计净资产的6.98%和7.84%,科伦药业未依法披露相关关联交易,2011年和2012年年度报告存在重大遗漏。证监会因此对科伦药业给予警告,并处于60万罚款,对其它相关人员作出了不同程度的处罚。

而毕马威在2011年和2012年均为科伦药业审计师,并均出具了标准无保留意见的审计报告。在因财报违规被处罚后,科伦药业并没有更换审计师,毕马威的审计报酬反而一路上涨,2015年为330万,2016年这一数字达到400万。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。