时尚产业对于澳大利亚来说一直不处在主流位置,从历史上来看,澳大利亚的时尚产业更多的是建立在引进和采用国际品牌的基础上,这其中大部分必然源自奢侈品历史久远的欧洲,而本土设计师和品牌在国际市场上并不突出。

然而这一现状牵扯到澳洲的多方面因素。

地域地理条件限制

在客观地理位置上说,这样一个季节同北半球相反,且城市平原分布面积很小且分散的国家,市场操作起来要多费点劲。

其中,快时尚品牌尤甚。澳洲的特殊地理位置和气候导致澳洲的各季服装需求时间与主流大陆特别是亚洲和欧洲相反。众所周知,H&M和ZARA能做到快时尚品牌的龙头,依靠的是其超出行业平均水平的出货时间,库存周转和物流。

澳洲在南半球,而H&M和Zara设计总部和仓村总部都在北半球,当亚欧上新夏季新装的时候,澳洲已经需要准备冬装了。因此,为了应对南半球的市场,品牌就需要单独设立设计和物流团队,成本大大提升。所以全球告诉扩张的几个快时尚品牌都是在近五年才进入澳大利亚市场。

相比较来看,奢侈品牌在销售模式上会更依赖包袋配饰或者美妆,时装在整体销售占比很低,而季节性对于这些品类的影响不大,所以类似Dior,Louis Vuitton这样的品牌反而更早地进入了澳大利亚市场。

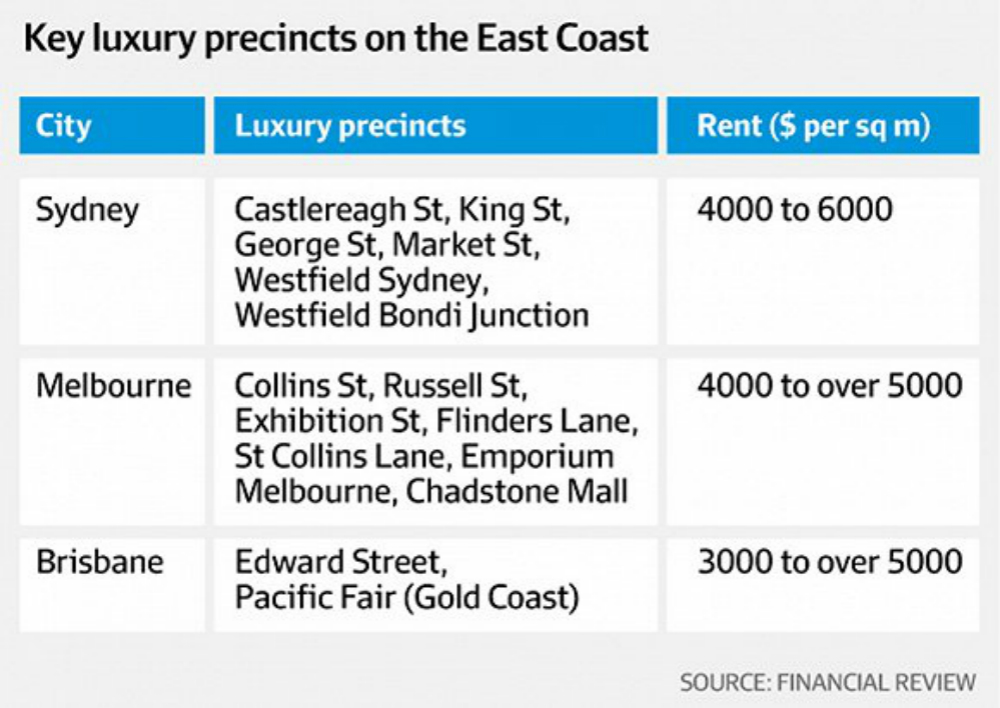

租赁成本和消费水平不成正比

澳大利亚高昂的租金是各大品牌首先考虑的问题,这也是这么长时间很多品牌迟迟不愿踏进这片土地的主要原因之一——当地消费潜力还不能弥补高昂的租金成本。

澳大利亚媒体The Sydney Morning Herald报道,即使是有价格优势的快时尚品牌也是集中开设在墨尔本的波克街购物中心(Bourke Street Mall)和悉尼的皮特街购物中心(Pitt Street Mall),很少开设独立门店。

而对于较晚进入澳大利亚的TOPSHOP,面对已经被三大快时尚品牌瓜分的差不多的市场,在当地市场艰苦经营六年后,也不得不面临倒闭的命运。据商业媒体Smart Company今年五月的报道,相关管理部门已经开始同TOPSHOP和TOPMAN团队着手进入自愿管理程序的工作。除了进入市场时间太晚以及在竞争对手之间没有较高辨识度的原因外,零售分析师还向Smart Company记者直接指出——澳大利亚的时尚市场真的实在太小了,“当地市场一时间承受不了这么多新品牌的进入,更何况本地消费者消费支出能力变得疲软。

旅游消费带来转机

虽然澳大利亚时尚产业阻力重重,但据澳大利亚媒体JLL报道,高速增长的亚洲游客购买力正在改变澳大利亚的时尚消费格局,“虽然近两年本地人的可自由支配收入水平达到了较高水平,国家经济基础也不断加强,但真正让奢侈品品牌觊觎的是强大的亚洲游客市场。” JLL国际零售租赁部主管Cameron Taudevin表示。

与此同时,CBRE(世邦魏理仕)零售地产部门主管Zelman Ainsworth也承认现在还不能确定这些国际品牌是否真正了解澳大利亚市场,能否在适应当地季节和文化同时不降低自身品牌的质量,除了这些,品牌最大的挑战还有同样即将在2017年进入澳大利亚市场的电商巨头亚马逊。当然,亚马逊本身对于在澳大利亚开展业务也承担着巨大的压力,虽然澳大利亚国土面积同美国相当,但却只有2400万人口,而且主要人口分布地点极其分散,最远可达2500英里,这无疑加大了电商的运输成本。

3月5日,澳大利亚墨尔本时装节开幕,中国时尚电商平台唯品会和澳大利亚维多利亚贸易局达成合作关系,双方助力将澳洲本土优秀品牌带入中国,比如,参加本次时装节的澳大利亚设计师品牌ELLIATT已在唯品会上线,中国消费者可直接在唯品会平台购买且观看该品牌在澳大利亚墨尔本时装节的时装秀。

这片土地的时尚市场尚有待开发的巨大空间,但将走向怎样的方向还要看各品牌对市场的重塑作用。