保监会近日公布的财险业2017年度数据再次印证,财险行业改革正在进入深水区,行业格局正在重塑。产险公司实现原保险保费收入10541.38亿元,同比增长13.76%,增速较2016年提升3.75个百分点。这对于去年财险行业所面临的市场环境,并不容易。

去年财险行业实施两类二次车险费改,进一步放宽自主渠道系数、自主核保系数的浮动下限,险企拥有更大的定价权。“二次费改后车险保费降价空间进一步加大,短期内二次费改所带来的车均保费下降及保费增速放缓成为必然趋势,是保险公司基层经营单位面临的最大压力。”某财险公司人士表示。

正因如此,一些财险公司加大了非车业务的发展力度,非车业务收入提升带动行业保费增速上行。以互联网保险业务为例,开展互联网非车险业务的保险公司66家,比互联网车险业务公司高出24家,互联网非车险保费收入186.30亿元,同比增长80.25%,占比提升至37.75%。

大变革也意味着大机遇。有的公司抓住机会迅速扩大市场份额,而有的公司则败下阵来。

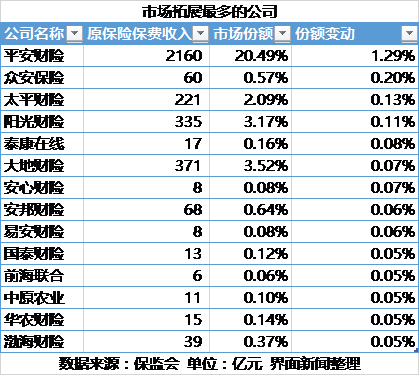

虽然不管是从产品影响力、渠道话语权还是转型调整能力上看,大型险企都有着天然优势。但从常年占据财险市场份额70%以上的“老三家”人保财险、平安财险和太保财险去年的表现来看,差异也很明显。平安财险是老三家里唯一拓展了市场份额的险企,原保费收入突破两千亿,市场份额增加1.29个百分点至20.49%,也是去年抢夺市场份额最多的险企。

平安财险去年各项业务条线都保持高速增长。从前三季度的细分数据看,公司车险业务同比增速约16%,非车险业务增速则突破66%。显而易见,面对车险价格降低竞争加剧的局面,平安财险提前做好了准备,发展非车业务,带动公司抢占市场份额。此外,公司还不断深化互联网战略布局,持续升级便捷的一站式车生活服务,依托自行开发的“智能网格模型”、“智能调度引擎”等技术,首推“510城市极速现场查勘”,实现日间车险现场报案案件快速完成现场处理。

人保财险和太保财险就没这么幸运了,两家公司分别丢失了0.37、0.5个百分点的市场份额。“这也是公司业务结构调整以及行业转型推动的结果,市场份额的波动反映出市场竞争加剧”,人保财险副总裁降彩石曾这样解释市场份额的下滑。太保财险的情况与之类似,公司市场份额跌破10%降至9.87%。显然,行业大变革面前,大型公司也不能避免短期内市场份额的丢失。

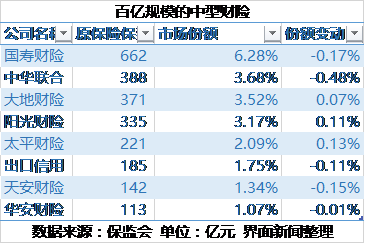

百亿规模的中型财险公司也延续了这一态势。8家百亿规模的中型险企,仅三家市场份额得到了提升,其余5家均有不同幅度的下滑。这三家佼佼者分别是大地财险、阳光财险和太平财险,分别提升市场份额0.07、0.11、0.13个百分点。“市场份额增长得益于有效的市场开拓策略”,业内人士认为,但中型公司拓展市场份额的步子很慢,暂时并不能改变市场格局。五家份额下滑的公司分别是国寿财险、中华联合、出口信用、天安财险和华安财险,后面两家公司原保费收入都在150亿以下,如果不能找到策略突围有掉出中型险企的风险。

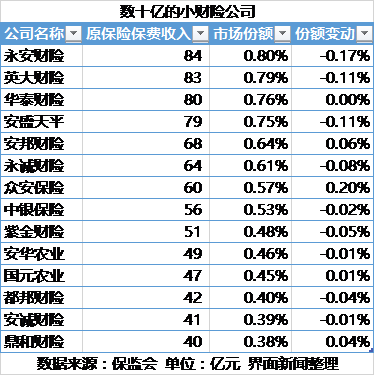

规模在数十亿水平的小型险企市场份额普遍在1%以下,变化幅度也更小了。份额掉得最多的永安财险市场份额下滑0.17个百分点至0.8%,而份额增加最多的众安保险也仅增加了0.2个百分点至0.57%。“小型公司已经很难维持住原有的市场份额”,上述分析人士说,车险领域未来更加考验企业的品牌、服务以及定价能力,小型险企这些方面都是劣势,发展意外险、短期健康险等非车业务是许多小型公司正在努力的方向。

行业环境如此,不管规模大小,财险公司的发展都很不容易。界面新闻整理出了去年市场份额增长最多的公司。

值得注意的是,四家互联网保险公司众安保险、泰康在线、安心财险、易安财险,均榜上有名。其中众安保险拓展市场份额0.2个百分点,居于行业第二位;另三家公司分别拓展市场份额0.08、0.07、0.06个百分点。这些新兴入市的互联网保险公司,通过产品线的逐渐完善,新技术的应用,以及创新型产品的推出带动保费收入快速上涨。