2018年2月6日,证监会发布的《第十七届发审委2018年第32次会议审核结果公告》 显示,振德医疗用品股份有限公司IPO获通过。

近年来,凭借人力成本优势及产业链优势,我国成为全球最大的医用敷料出口国。国内医用敷料企业多以出口起家,依靠出口逐渐形成规模优势并构建了完整的生产线及完善的质量管理体系。

在医疗器械行业,振德医疗为业内人士熟知且实力不俗。2014-2016 年,我国医用敷料行业出口市场前三名均由奥美医疗、振德医疗和稳健医疗所占据。另外两家以医用敷料为主业的公司,奥美医疗和稳健医疗也在排队等待上市。三巨头间的竞争已经从产品延伸到了资本市场,此次振德医疗率先成功通过IPO,似乎获得了先发优势。

但振德医疗的招股说明书及证监会的审核结果公告中显示,振德医疗存在长年所获政府补助金额较大、内外销业务毛利率存在差异、报告期内存在多起行政处罚等问题。虽然此次顺利过审,但其是否有优于行业竞争者的优势来说服股民买单?

身陷质疑如何自救

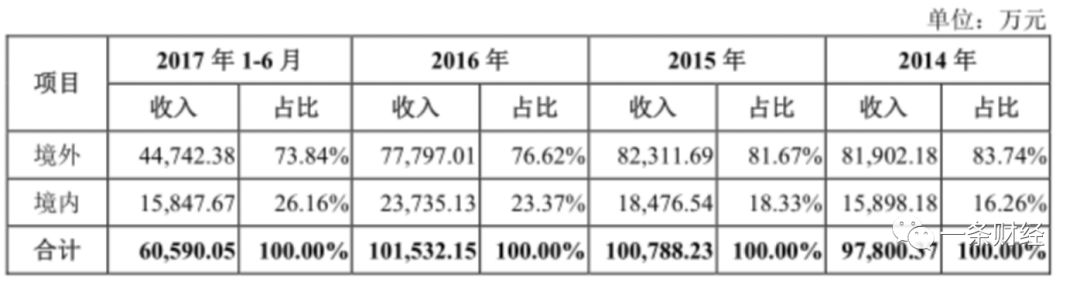

振德医疗主营业务是医用敷料的生产、研发与销售,主要产品有现代伤口敷料、手术感控产品、传统伤口护理产品以及压力治疗与固定产品等。公司以做海外医疗器械品牌商的OEM贴牌生产商起家,至今外销仍占公司营收的8成左右。内销公司自主品牌收入仅占2成。

图表:振德医疗收入情况

在国际市场,振德主要与Lohmann&Rauscher、Onemed、Cardinal Health、Medline、Hartmann、Mckesson 等国外知名的医疗器械品牌商合作,市场覆盖了欧洲、美洲、非洲的多个国家和地区。

国内市场的开拓方面,振德专注于医疗领域,以医院市场为主,产品进入多家医疗机构和连锁药店。由招股书可知,2014年、2015年和2016年公司的内销主营业务占比分别为16.25%、18.33%和23.37%,呈逐年递增之势。

表面上看,振德医疗业绩夺人、前景可期,但其存在的一些问题却令人惊诧。公开资料显示,报告期内,药品监管相关的行政处罚3次、环境保护相关的行政处罚3次、检验检疫相关的行政处罚1次、税收相关的行政处罚1次、消防相关的行政处罚2次、海关相关的行政处罚1次、质监相关的行政处罚1次。其中,竟然还涉及产品不合格问题。

业内人士表示,性命攸关的医疗行业,产品竟然不合格,不禁让人担忧:若不能自救,将如何救人?

竞争优势何在

中国虽已成为全球最大的医用敷料出口国,但在产品创新、研发投入、人才和技术水平、装备水平、全球营销网络的建设等方面与发达国家仍有较大差距。

目前国内医用敷料生产企业大多处于发展阶段,在研发、营销以及信息化系统建设等方面需要持续、大规模资金投入。而这些公司都面临资金规模偏小、融资渠道单一的问题,主要依靠银行贷款和自有资金积累。

资金问题已成为制约公司快速发展的障碍。此次振德医疗率先通过IPO审核,可谓是已占据持续资金投入的先发优势。

在医用敷料相关产品领域,振德的主要竞争对手有奥美医疗、稳健医疗等。

图表:奥美医疗收入情况

奥美医疗收入的主要来源是外销。2014年至2017年上半年,外销收入分别为13.2亿元、13.6亿元、14.2亿元和7.8亿元。奥美介入国内市场时间不长,依靠经销商将产品销售给医院及药店,规模有限,2014年至2017年上半年收入分别为0元、2.33万元、47.22万元和800.33万元。

稳健医疗则采取医疗+消费的模式,利用旗下winner和全棉时代两大品牌的影响,产品已进入八百多家医院和两万余家药店,构筑起线上和线下结合的营销渠道。Winner作为医疗品牌,为医疗单位提供伤口护理和感染防护解决方案,产品主要以OEM方式出口欧、美、日等国际市场,国内市场为补充。全棉时代则是日用品牌,毛利润在60%左右。

国外市场销售收入不及奥美,国内市场不及稳健,利润率又远低于二者,振德似乎有些不上不下。但细思可知,奥美虽拥有庞大的国际市场,但国内市场尚处于起步阶段;稳健虽国内市场占比较大,但其在2017年10月的首发上会审核中未获通过,未来发展所需的资金问题仍悬而未决。

振德医疗IPO通过,只是个开始,未来能否解决自身的沉疴宿疾,在夹缝中找到发展机遇,是其接下来要面对的最核心也是最复杂的命题。