文/中信建投证券

[ 导读 ]

中国房企ROE二十年变化

ROE(净资产收益率)是衡量上市公司盈利能力的重要指标,也是投资者投资决策参考的关键指标之一。近年来,随着拿地成本以及财务杠杆的上升,房企的 ROE 和净利率呈现明显下滑趋势,换言之,同规模下,房企的赚钱能力在不断减弱。

另一方面,行业集中度不断上升,中小房企生存日益维艰,对龙头和想要向前冲的二梯队的房企来说,不得不提高杠杆,冲规模以求不掉队。这些变化会给行业 ROE 带来什么变化呢?本期我们结合中信建投证券的一份研究报告,和大家一起探讨一下中国房企 20 年的 ROE变化。

中国房企 ROE 的变迁

回顾历史,我们可以发现我国地产行业 ROE 的变化一直受到政策的调控和行业环境变化的影响,可将房地产行业发展历程分为四个阶段:

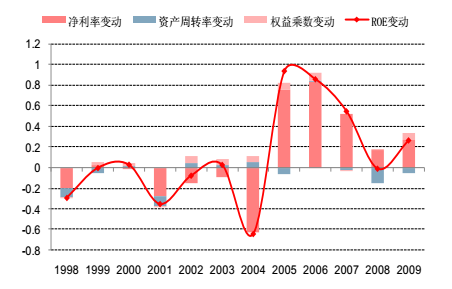

2009 年以前:资源的红利时代

1998 年国家开启住房改革,中国的房地产市场经济开始形成,随后政府配套推出一系列措施,推动房地产市场的快速发展,随后到 2002 年土地招拍挂制度的出台,将房价和地价正式捆绑在一起,形成了房价和地价的联动效应,此时房企竞争力主要体现在资源获取的优势上,谁能够获取土地资源谁就能够盈利,重拿地轻开发是这个时期房企的典型特征。尤其 05 年以后,资源逻辑的烙印贯穿着该时期的行业发展,这一阶段房企的 ROE 水平主要由净利润率水平决定,毛利越高的房企 ROE 相对越高。

09年以前房企ROE变动情况

数据来源:wind,中信建投证券报告

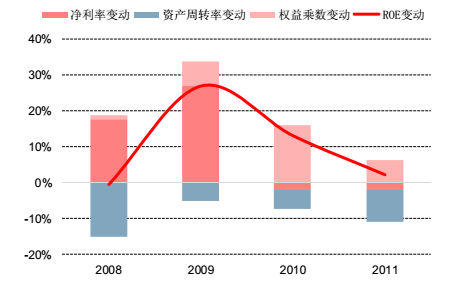

2009 年至 2014 年:高杠杆叠加高周转之路

金融危机之后,中央在 2008 年底开始出手救市,货币政策连续 5 次降息,首付比例重新下调至 20% ,按揭利率下调至 7 折等,叠加「4 万亿」刺激政策,房地产行业步入黄金 10 年的尾声,房价进入了一个历史性上涨阶段,无论涨幅,持续周期均远超以往,从 2009 年 3 月开始,全国房地产市场均价连续上涨 29 个月,其中 2009 年当年全国商品房均价上涨 23.2% 创下历史最高点。

价格的快速蹿升和销售的回暖充分激发了开发商补库存的热情,在土地市场几乎不计成本的拿地,掀起了国内地王潮,而高杠杆拿地的背后则是负债率的快速扩张,在此阶段整体房企的资产负债率较 08 年之前平均提高 20 个百分点左右,在此阶段房企的 ROE 的提升主要依靠杠杆规模的扩张。

08-14年房企ROE变动情况

数据来源:wind,中信建投证券报告

国家从 2010 年开始实施有史以来最严厉调控,共有 49 个城市出台限购政策,使得过热的需求快速得到抑制。2011 年,新国八条的出台,不仅进一步强化限购限贷,同步启动了房价控制目标的问责机制,房价快速上涨的势头迅速得到遏制。另一方面,由于刚性的土地出让制度,导致地价涨幅并没有和房价涨幅同步调整,而导致房价的涨幅持续低于地价,行业的毛利率进入下行通道,融资环境的收缩也进一步压缩房企的利润空间。

由于囤地坐等房价上涨的盈利模式无法持续,高杠杆叠加高周转模式成为主流,在融资成本抬升和利润中枢下移的背景下,通过加快开发速度,缩短拿地到销售的周期,提升资金的使用效率,在保「质」的情况实现「量」的增长,但是行业的整体 ROE 开始拐头向下。

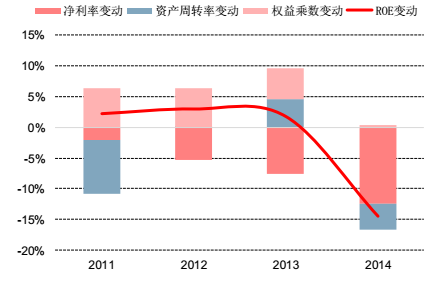

2014 年至 2017 年:效率和利润的周期

在行业经历了 2013 年的火爆之后, 2014 年迎来了调整,成交量加速下跌,房价环比下降,流动性压力持续加大,开发商的杠杆水平已明显难以承受当时的市场调整,快周转的模式也不堪重负,随后到 6 月份,信贷开始悄然改善,调控政策出现松动, 9 月末政府出台 930 政策开始刺激需求,到 15 年上半年央行连续的降息降准带动行业全面回暖,在流动性扎堆释放下,主流城市一骑绝尘,开启新一轮周期。

14-16年房企ROE变动情况

数据来源:wind,中信建投证券报告

这轮周期的特点在于:1. 房企越发注重效率,在此阶段万科率先提出了有质量的成长,随后控制成本,注重管理,提升效率成为房企的必然选择。为了充分提升效率、控制成本,房企开始在管理体制和激励机制方面做出大胆的改革,房企开始推行三级区域架构,将权利下放,扁平化管理层级,同时配套跟投机制的出台,将项目、区域和总部三层管理人员绑定,加快业务运营流程和决策速度;

2. 房价迎来新一轮暴涨周期,带来 2011 年以来净利润率的持续负向贡献从 2016 年开始扭转,经历了 5 年的负向贡献后,从 2016 年开始利润率对房企的 ROE 的变动产生正向影响,我们预计 2017 年这种趋势仍将延续。

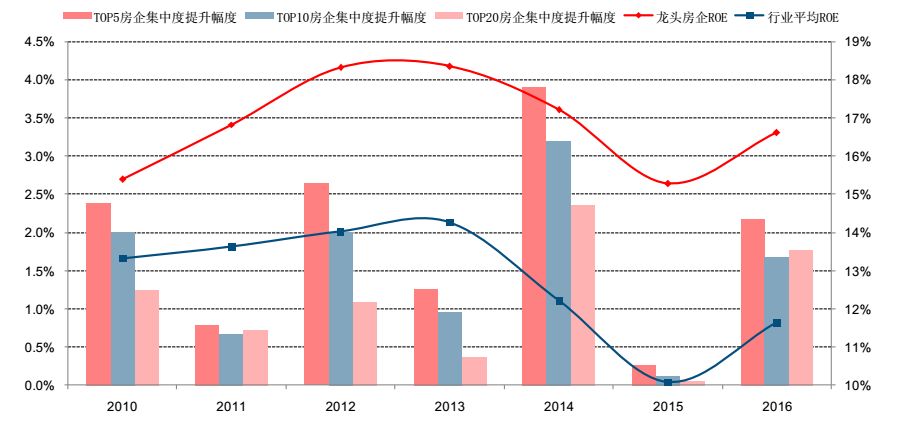

历史集中度提升下龙头与行业 ROE 变化

根据克而瑞数据整理的 2010 年以来国内龙头房企集中度变化,可以看到近7 年来集中度提升从未停止,但是相对而言提升速度有差异,在政策最严苛、市场环境最有压力的年份,如 2010 年、2012 年、2014 年,龙头公司集中度提升速度最快,而在相对的地产牛市中,龙头集中度提升的速度并不明显。

龙头房企集中度与ROE关系

数据来源:wind,中信建投证券报告

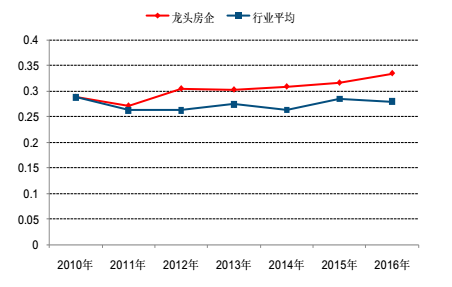

从 ROE 的波动规律来看,我们可以看到,龙头房企的 ROE 基本和行业水平保持同向波动,2013 年以前持续上行,而 2014 年开始回落,又于 2016 年开始反弹,龙头房企也并无法阻止行业系统性的变化。但在同向波动的同时,我们可以看到,龙头房企在集中度提升的过程中,呈现更为鲜明的安全护城河。龙头房企 ROE 和行业水平在拉大, 2010 年龙头房企平均 ROE 水平比行业水平高 2.1 个百分点,但到了 2016 年,这个数字提升到了 5.0 个百分点。

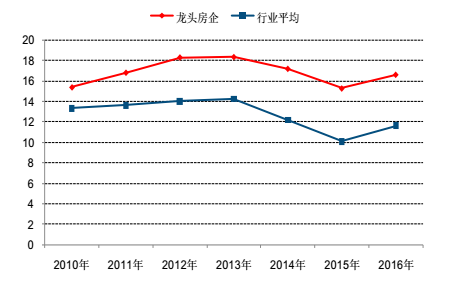

是什么拉开了龙头和行业的 ROE 水平差距?

龙头房企 ROE 超越行业平均水平的原因主要在于不同阶段的相对优势:

1. 在 09 年到 11 年这一阶段,龙头房企的毛利和周转率与行业平均水平几乎持平(领先不到 1% ),主要依靠超过行业平均规模的杠杆水平提升盈利水平;

龙头房企与行业ROE

龙头房企与行业净利润率

数据来源:wind,中信建投证券报告

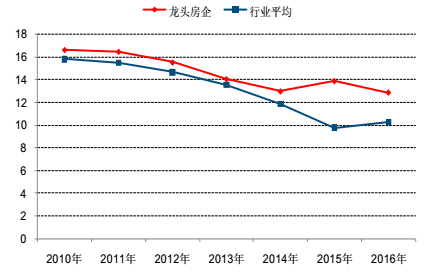

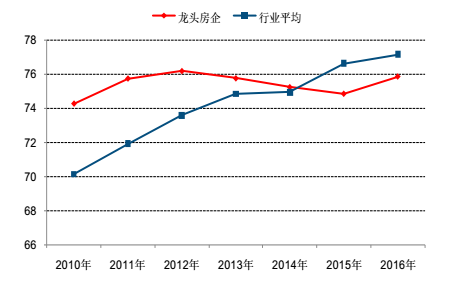

2. 随后从 11 年开始行业资产负债率开始提升,龙头房企加杠杆效益开始减弱,这一阶段龙头房企主要通过加快周转,提升周转规模来扩大盈利水平;

龙头房企与行业资产负债率

龙头房企与行业资产周转率

数据来源:wind,中信建投证券报告

3. 直到 14 年开始龙头房企利润水平开始超过行业平均水平,这一阶段龙头房企通过更强的品牌溢价和管理效率快速提升的净利润率是拉开龙头房企和行业平均的主要因素。