前言

海外资本市场中诞生的对冲基金和其投资业绩一直是投资圈中经久不衰的话题。历经九十多年的发展,海外对冲基金已经成为全球资产管理行业中一种比较成熟的具有相当规模的特殊资管业态,也是金融市场中最神秘的领域。

澳大利亚经济就像是中国经济的缩影。在很大程度上,当中国贸易数据放缓,澳大利亚也随之放缓。澳大利亚经济就像是把巨额赌注压在中国身上的对冲基金。在许多对冲基金经理看来,中国的经济发展如果一旦受挫,人民币汇率就会必然受到影响,人们总是喜欢围绕着人民币汇率做文章。

然而他们的做法一般采用做空澳元的途径来间接做空人民币。由于中国对澳大利亚铁矿石、煤炭、天然气以及其他资源的需求依赖性很强,所以许多对冲基金都把澳元的走势看作是中国经济发展的“晴雨表”。

澳大利亚对冲基金的回报惊人。市场结构是一大驱动因素。澳洲拥有高度发达、成熟的股票市场,但这并不意味着它是一个高度有效的市场。市场集中化程度高,偏爱大盘股的机构管理者占主导地位。与其他市场相比较,澳洲股市缺乏卖空者,机会因此显现。

然而,澳元空头头寸曾创下了18个月高点,空头并未就此止步,随着美联储准备在今年加息,其利率有望自2001年以来首次超过澳大利亚,澳元因此面临风险;美联储曾表示,可能在2018年三次上调利率,同时市场预计澳大利亚央行最多只加息一次,这意味着澳大利亚10年国债相对于美国同期限国债的收益率溢价可能消失。

如此聪明的基金经理怎么会亏损呢?因为市场是公平的,无情的,也是令人敬畏的,对冲基金又会怎么样?但是,对冲基金却有它自己的一套赚钱策略,让我们聊聊对冲基金那些事儿。

一

“对冲投资”,资本市场投资模式的高级形态

对冲是通过相关产品相同头寸的双向交易,在难以把握价格波动的条件下,有效利用盈亏幅度之差规避市场风险,实现套利或保值增值的投资方式。最早这项工具常见于外汇市场。由于无法准确预测汇率走势,因此买入一种货币同时等值卖出另一种货币。

例如

在1991年美国赢得海湾战争后,美元兑所有外汇均处于上升趋势;而德国统一令经济受东德拖累,苏联政局不稳面临解体,英国党争英镑疲软,在当时只有日元维持强势。只要任意卖空卢布、英镑、马克等同时买空日元,则美元升值外币通跌,日元跌的最少;当美元回软外币通胀,日元大涨。无论美元涨跌,只要按照上述方式进行对冲都可以从中获利。

1848年全球首家期货交易所成立和1972年金融金融期货诞生,使对冲投资得以借助衍生工具而广泛发展。

对冲基金几种投资结构(玩儿法)

固定收益套利

在提到固定收益套利(Fixed Income Arbitrage),大家都耳濡目染的了解长期资本(Long-Term Capital Management)和大理石基金(Granite Fund),这里的基础工具就是国债(Debt instruments)和利率。主要原理根据增长收益曲线,以及波动率曲线和现金流量做成模型来洞察商机创造无限。

举例

当模型显示UT Tbill与当前的Eurodollar有100点的差点,这个时候的策略同时买入Tbill卖出Eurodollar。在这种策略中,投资组合的基金池里面往往有很多种外国货币。

可转换套利策略

可转债兼具股性与债性,且股性部分的期权价值相对标的股票价格呈非线性波动,因此可以利用可转债的这一特性构造套利组合。一般情况下企业股票权益价格在市场上是略高一些。债与股差价的形成,使得投资组合达到对冲。

困境证券策略(Distressed Security)

当一个公司快破产的时候,该公司的债券就开始暴跌,在这个时候,风险偏好者开始计算在公司破产后与当前的债券价格的差额,如果是溢价,就买入该公司债券。一般被评级机构评为非投资级,有的甚至会给出最低的评级,是典型的高风险高收益的金融工具。

风险套利(Risk Arbitrage)

企业收购是这一策略的核心,当收购要约提出时,目标公司股价的变动会趋于要约收购价格,投资银行的风险套利就是在低位买入目标公司的股票,短期内以更高价格售出。风险套利的本质就是在公司控制争夺的结果上下注。投资银行按照自己的预期进行套利,如果预期实现,则可获得较高的收益。

事件驱动交易策略(Event Driven)

在提前挖掘和深入可能造成股价异常波动的事件基础上,通过充分把握交易时机获得超额投资回报的交易策略。事件包括公司重组(合并、收购、分拆)、股票回购以及债券升级。

多/空仓策略

多空仓对冲基金一般做多看好的股票,同时做空不被看好的股票,两者差价的扩大即为其带来收益。实质上是对选股能力的放大。由于多空仓策略可以在期指市场用少量的保证金附加一定倍数的杠杆,导致净值振幅被扩大,收益可能会在短期内翻番也可能夭折。

自上而下与自下而上策略

采用“自上而下”策略的基金,一般会将大部分精力放在寻找最好的行业或者市场板块上,而在板块内部具体投资工具的选择上,花费的精力会相对较少,其研究工作一般也都是从宏观开始,并逐渐过渡到行业和个股。反之,“自下而上”的投资策略最为关注的是个别公司的表现和管理,而不是经济或市场的整体趋势。

对冲基金的策略核心点在于“专注”,专注力就是竞争力,这且是投资者的信念。投资者对人性的很多倾向是不能顺应的。不仅不能顺应,而且要极力去抗拒。

二

对冲的价值体现

任何一种投资标的资产里面都蕴含有多重多样的风险,资产的市场价格就是人们对所有这些风险集合在一起的定价。有些风险可能定价偏高(即承受的风险太高,潜在的收益却比较低),有些定价偏低(即承受的风险相对于潜在的收益是比较小的)。

对冲基金这种资产类别的策略就是让我们把那些定价偏高的风险全部对冲掉。并留下那些定价偏低的风险,之后加大杠杆,增加在定价低的风险上的暴露程度。

因此,风险承受较低的普通人一般是不能也不被允许进入到这个资产类别中,假设有资格的投资者参与进去了,基金的管理人也不会让他们轻易退出,因为这种策略在赚得盆满前,往往要承担一段苦闷的亏损,也就是所谓的J曲线效应,在投资者无法支撑并要求撤资退出的话,会给其他各方造成很大的困扰。

大佬们赚取数十亿美元的财富故事,自然能引人入胜,世界上最广为认知的对冲基金,自然是巴菲特了。他持有30.83万股伯克希尔A类股,每股股价高达23.5万美元,身家725亿美元。巴菲特在做了13年的对冲基金之后才转战到伯克希尔,哈撒韦。巴菲特是诸多投资大佬里面出道最早,投资生涯最长的,目前虽然高龄,但仍奋斗在第一线。

巴菲特曾发出警示,他说:“你不能对比特币进行估计,因为它不是一种能够产生价值的资产。”在他看来认为比特币具有巨大内在价值的想法就是一个笑话。

然而,来自Eurekahedge的公布数据,九只与加密比特币投资相关的对冲基金整体上涨了1167%。相比之下,全球对冲基金在2016年的整体收益率仅为8%。值得注意的是,这九只加密货币基金的表现仍然落后于比特币,后者在2017年整体上涨了1403%。

此外,位于珀斯的公司沃伯顿全球宏观基金(Warburton Global Macro Fund)正在享受比特币的果实,他们的投资组合经理曾在去年接受《澳大利亚金融评论报》采访时表示,澳大利亚对冲基金能早日上架,以便在不同的交易所之间进行交易。然而,澳大利亚对冲基金在去年实现了6%的利差,并为基金的回报增加了5个百分点。

行情总在绝望中诞生,在半信半疑中成长,在憧憬中成熟,在乐观中幻灭。比特币的何去何从已成为全球投资机构及投资人心中不可磨灭的产物。

有众多因素的促进有助于对冲基金在该地区的发展,包括促进金融市场增长的监管环境,亚洲对冲基金在运营建立和投资战略上的日益成熟,以及更宏观的角度该地区经济持续的强劲增长可以帮助继续吸引全球的投资。

三

亚太地区对冲基金现状

尽管对冲基金在海外激增,但澳大利亚的对冲基金体量仍然较小。

澳大利亚投资委员会(ASIC)在澳大利亚正式成立对冲基金的2015年里,资金规模不到1000亿澳元,还不到澳洲基金总规模的4%。散户投资者在澳洲对冲基金占比达到20%。

在全球股市全面上扬的背景下,亚洲对冲基金走出了2016年的惨淡,2017年实现了15.89%的增长,远好于其他地区,这主要得益于中国地区和印度股市的强劲表现,其中以中国地区表现最为亮眼。在2017年A股沪深300指数全年涨幅达到21.78%,恒生指数涨幅为35.99%,在这种情况下,对冲基金表现相对较好,根据Eurekahedge数据显示,2017年中国地区对冲基金指数涨幅达到了28.27%,在所有区域对冲基金指数表现最为抢眼。

其中新加坡对冲基金大部分位于亚太地区(香港,日本,新加坡以及澳大利亚),少部分地区的基金位于亚太地区以外的(通常是纽约和伦敦)会分配给亚洲地区。具有重大风险的10亿美元的大型基金来自日本。

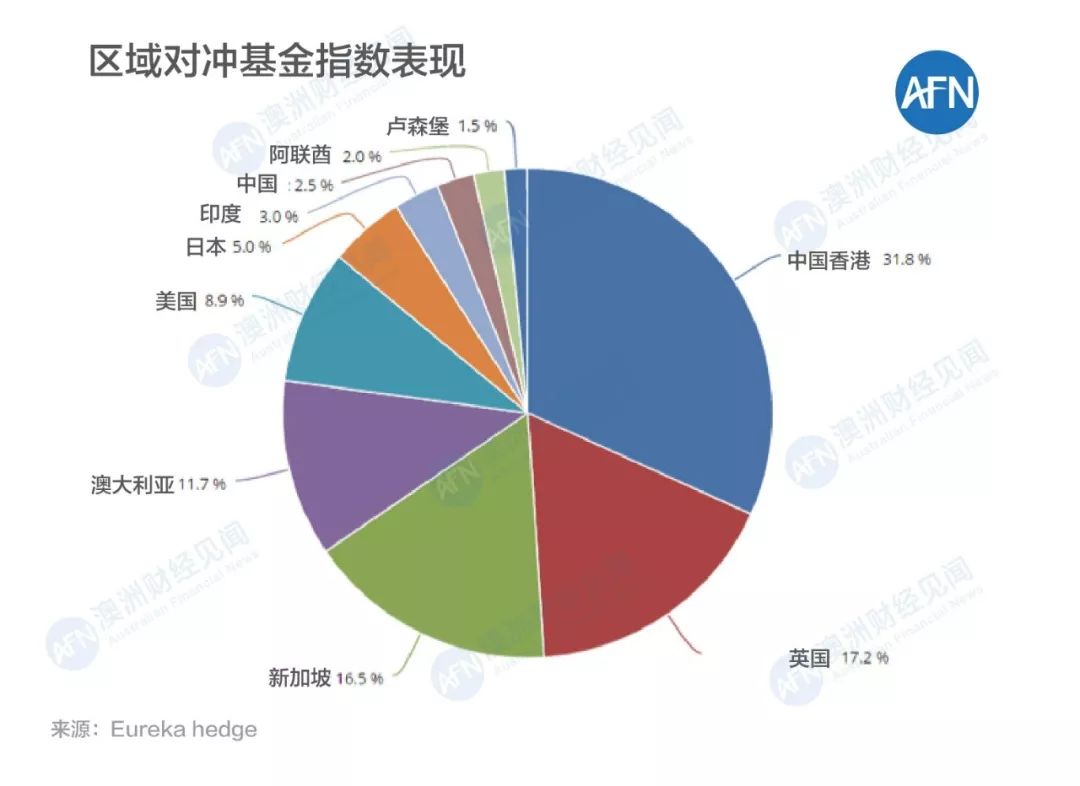

此外,最受欢迎的对冲基金运营所在区域前五位是香港(539支基金)、英国(291支基金)、新加坡(280支基金)、澳大利亚(198支基金)以及美国(151支基金)。

来自于Eurekahedge亚太对冲基金的主要受众投资者如养老基金、主权财富基金、保险公司、基金会、捐赠基金、第三方营销商和其他筹资者,包括家族企业、基金中的基金、托管账户平台、私人银行以及高净值人士。

尽管澳大利亚的对冲基金规模较小,但这些对冲基金的基金经理有独立的思想,能够进行详细的研究并运营不同策略。这与全球对冲基金业界的“群体思维”截然不同。

END

很庆幸,人性从来不是一边倒,这就为选择性地对待人性中的不同方面提供了可能。所以,投资者要顺应追求自我实现的本性,就必须抗拒恐惧、贪婪、短视、从众、情绪化等众多的人性弱点。正是基于人性的不同看法和对人性中的不同成分采取不同的顺应与抗拒的策略,才形成了主张不同的投资哲学。