近日,流感肆虐,流行强度显著高于往年同期,不仅令患者饱受病痛之苦,同时也带来了经济损失。

实际上,面对流感这类高发疾病,可以提前购置保险产品,对冲因流感导致的经济损失,有的产品还附加“挂号”服务,减少流感带来的烦恼。

因流感产生的医疗费用可以通过医疗险解决。界面新闻记者寻找了几款典型的医疗保险,以此介绍不同医疗险所包含的保险责任。

1、住院医疗险

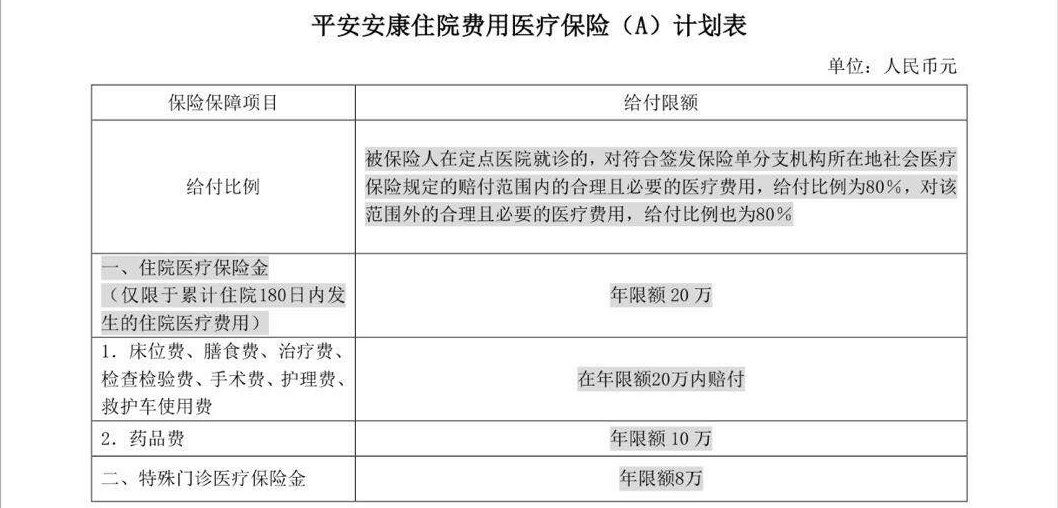

最常用的是住院医疗险,用于补充报销社保之后的医疗费用,包括住院医疗费用报销(药品费用、床位膳食等住院相关的费用)。一位30岁男性只需要花1878元即可购得一份平安安康住院费用医疗保险(A),该产品突破了社保范围限制,社保内外的住院医疗费用报销比例均为80%,年限额20万元。此外,该产品还有年限额8万元的特殊门诊保险金。“特殊门诊费用报销”是许多住院医疗险的标配。

值得注意的是,普通住院医疗险不报销普通门诊费用,如果消费者希望报销普通门诊费用,可以购置带门诊费用责任的医疗险。

2、门诊加住院医疗

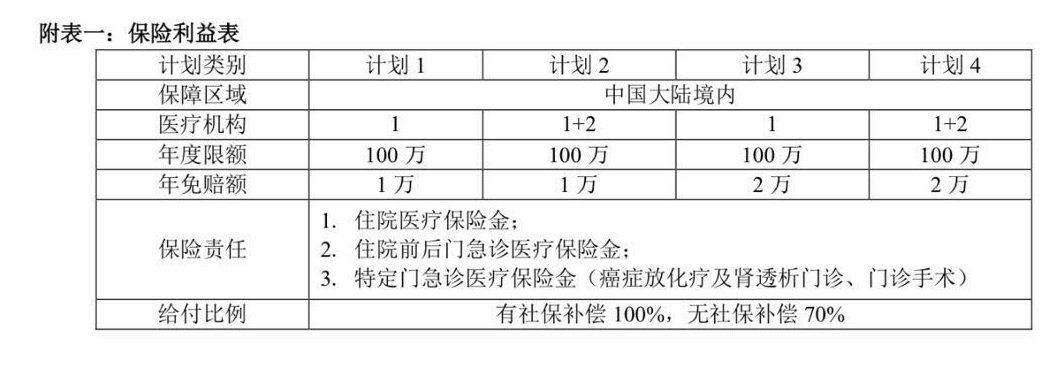

这一类产品不仅可以报销住院阶段的医疗费用,还覆盖了住院前后的门诊与急诊费用,可以说是为医疗服务中的各个环节提供了保障。以太平康裕医疗保险的这款保险为例,一位30岁男性选择计划1的话,可以获得每年最高100万的赔付,而相应的年保费仅为412元。当然了,如果将免赔额降低或者是将可选医疗机构的范围扩大,会产生相对应的额外费用,具体需要根据消费者的实际情况确定。需要注意的是,有无社保会影响赔付比例,有社保补偿100%,无社保补偿70%。

3、住院津贴

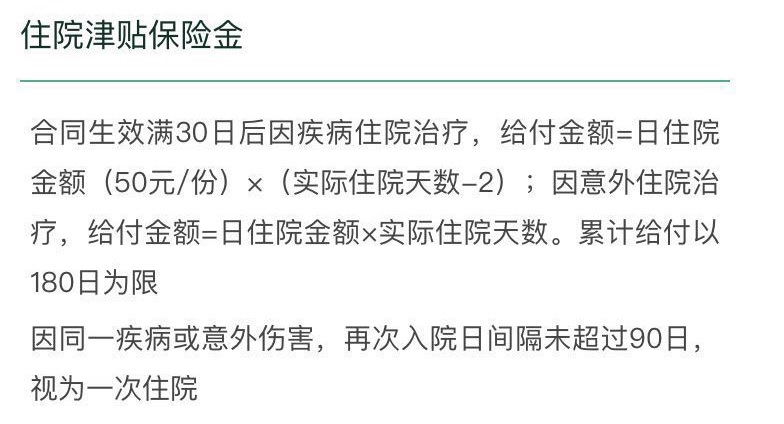

流感生病还会耽误工作,为了补贴误工收入,消费者可以提前购置住院津贴保险。这类保险保费便宜,保额适当。以昆仑健康保险住院津贴为例,一位30岁男性购置一份一年期住院津贴只需要91元,可得到9000元津贴保险金。过了30天的等待期之后,住院每天可以得到住院津贴50元,有两天的免赔期,累计赔付天数为180天。

实际上,死亡风险贯穿人的整个生命周期,配置一份包含死亡责任的保险是对自己和家人的基础保障。

定期寿险、终身寿险和重疾险均包含因流感导致的死亡责任。这三类保险都属于长期险种,保障期间都比较长,购置一份可长期无忧。在保险业回归保障的大背景下,作为强保障的基础保险产品,这类产品已经成为中产们的基础配置。

定期寿险是纯粹意义上的保险,可以根据自身需要选择保障的金额和期限,具有较强的保障功能,没有储蓄投资方面的功能,纯消费型,保费低至几百元。终身寿险是集保障、储蓄、传承于一体,提供终身保障的保险;与定期寿险相比,终身寿险是在被保险人任何时候发生身故,保险公司都要向被保险人的法定受益人给付身故保险金,即100%会理赔的险种,保费比定期寿险高很多,年均普遍万元以上。

重疾险是近年的热门产品,随着保险业回归保障,保障属性增强,创新力度加大,附加轻症、多次赔付等产品形态让国内重疾险的保障方式更灵活,更能满足消费者的多样需求。

有了这些基础配置之后,你还可以配置一份百万医疗险作为补充。这类保险虽然保险期间只有一年,但普遍保证续保,几百上千元保费即可撬动百万医疗金,是补充保障的不二选择。百万医疗险普遍都附有绿色就医通道、预约专家号等增值服务,能够解决流感高峰期的就医需求。