尽管今年受5G进程加快影响,光通信板块被多家券商力推,但现实中的股价表现却难以尽如人意。Wind数据显示,14家光通信上市公司2018年以来仅有中际装备(300308.SZ)1家公司累计涨跌幅为正,达到0.51%,其余13家公司全数下跌,新易盛(300502.SZ)、天孚通信(300394.SZ)、博创科技(300548.SZ)以及光讯科技(002281.SZ)甚至跌幅超过20%。

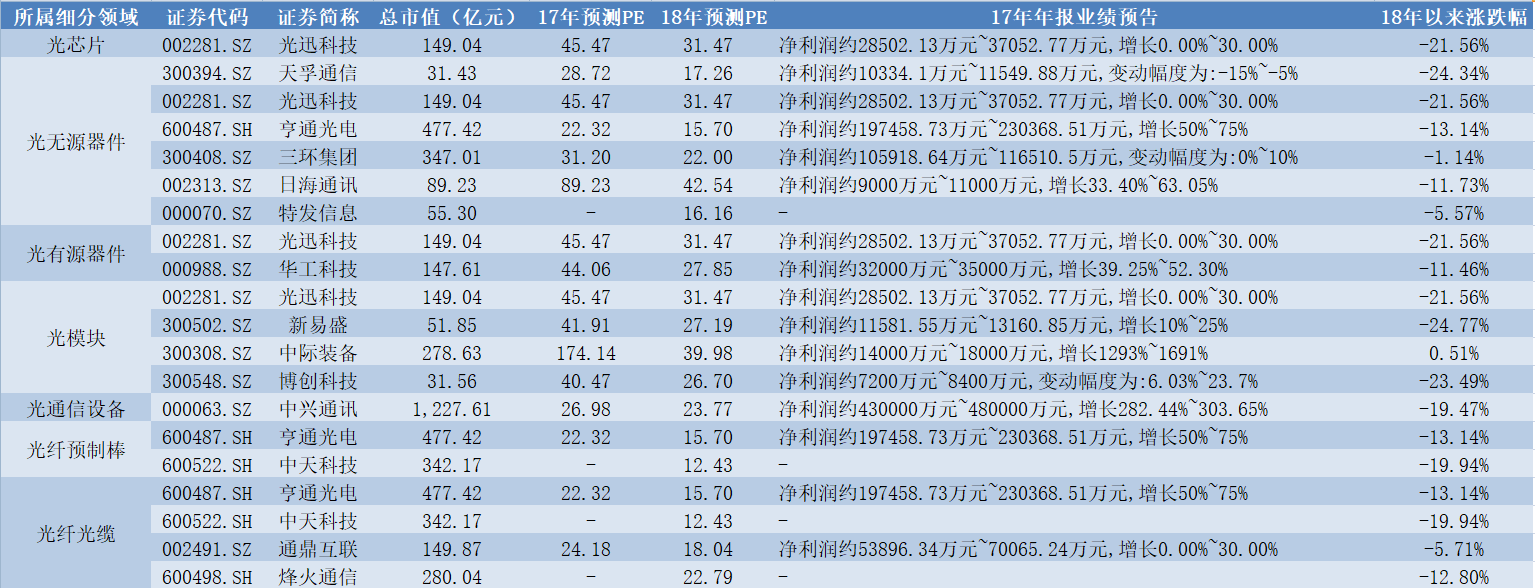

尽管股价表现不佳,不过从目前已经公布2017年年报业绩预告的11家公司的情况来看,整个行业在2017年依旧维持了高景气。11家公司中有10家实现了同比增长,中际装备以及中兴通讯(000063.SZ)甚至超过了100%,同比最高增速分别达到了1691%和303.65%,具体情况如下表所示(2017年预测PE=最新总市值/年报业绩预告均值,2018年预测PE=最新总市值/2018年券商一致性预测净利润):

从上表中不难看出,虽然上述光通信公司2017年归属于母公司股东净利润(下称净利润)的同比增速表现较好,但结合现阶段估值来看仍偏贵,行业龙头公司亨通光电(600487.SH)股价目前对应2017年预测PE已超过20倍,而作为传统具有较强周期性特点的光纤光缆领域,公司合理估值一般为20倍。值得一提的是,上述公司估值偏贵还是在近期持续下跌之后,可以想象此前市场对于存在5G题材的光通信公司给予的情绪溢价是多么严重。

不过从券商对于光通信板块2018年一致性预测PE的情况来看,整个板块的PE中位数已经从当前对应2017年业绩的40.47倍下降至23.28倍,此前估值较贵的问题得到了一定程度的解决。同时,整个2018年将是5G概念密集催化的时期,业绩提升与题材催化两大预期或将成为相关公司股价上行的“双轮驱动力”。

作为全球领先的综合性通信制造业上市公司和全球通信解决方案提供商之一,中兴通讯于1月31日宣布即将启动“面向5G网络演进的技术研究和产品开发”项目,该项目总投资将达468亿元,其中130亿元由定增募集。本次非公开发行价不低于30元/股,表明公司对未来经营业绩以及全年股价的信心。

2017年公司加权平均ROE达到15.68%,相比于2016年剔除罚款及税收影响后的ROE(9.9%)实现了大幅提升,未来公司的竞争力有望受益于逐步改善的公司治理水平而进一步增强。

亨通光电是目前全球光纤生产的巨头之一,业内排名第四,具备大规模的光纤预制棒产能,是一家集光棒、光纤与光缆一体化的上市公司。公司预计2017年全年实现净利润19.75亿-23.04亿元,同比增长50%-75%;扣非后净利润17.14亿-21.57亿元,同比增长55%-95%。

从现阶段来看,光纤光缆将是5G中最先确定性收益的板块,亨通光电作为国内光纤光缆第一龙头,受益于自产光棒优势,市场份额正逐年提升。而且1月9日中国移动公布的2018年普通光缆产品集中采购项目(第一批次)中标候选人情况表明,亨通光电的中标份额由此前两次的5.05%、12.43%增长到12.57%,同时产业人士判断整个2018年光纤光缆供需情况仍将紧张,行业高景气有望延续。

随着5G的持续推进,物联网这一广阔的市场空间随即将被打开。日海通讯(002313.SZ)在润良泰物联网产业基金入主之后,通过精准的外延并购补强硬件能力,打造最强物联网终端。公司2017年以来先后收购全球蜂窝物联网模组龙头芯讯通以及无线通信模组厂商龙尚科技,目前已经形成2G/4G云+端的产品组合,研发和销售能力大幅提升。

除此之外,日海通讯还联手中国电信,形成云-管-端协同,合作推广物联网应用。公司在中国电信原市场部总经理刘平的率领下,通过打造物联网“梦之队”,加速物联网布局,力图为公司业绩创造出新的增长点,物联网领域的新霸主呼之欲出。

5G题材可以说是2018年最为确定性的题材之一,作为联系最紧密的光通信上市公司,其股价有望受益于业绩和题材驱动的双重影响,不过需要提醒的是,由于之前估值较高,投资者需注意投资节奏问题。