老无所依,连养老金都没,这或许是最惨的终老状态。特朗普政府也意识到这点。尽管上台之后,在移民和税收等问题的新政策让新政府备受质疑,但普及养老金制度上,特朗普的态度是积极的,他在去年12月曾向全美发出过一则带有口号性质的提问:你们的401(K)账户如何了?(401k是美国从上世纪80年代开始实行的养老保险计划)不过,事实证明,这位执政者似乎仍然不了解人间疾苦,因为人们发现全美拥有401(K)账户的人还不到1/3。

别小看养老金的价值,它在部分人的总财富中占有重要的位置,甚至超过房产、汽车、股票等资产的比重。不过,具体占比如何,也要分情况讨论。普通人的资产配置策略肯定与亿万富翁的玩法不一样。

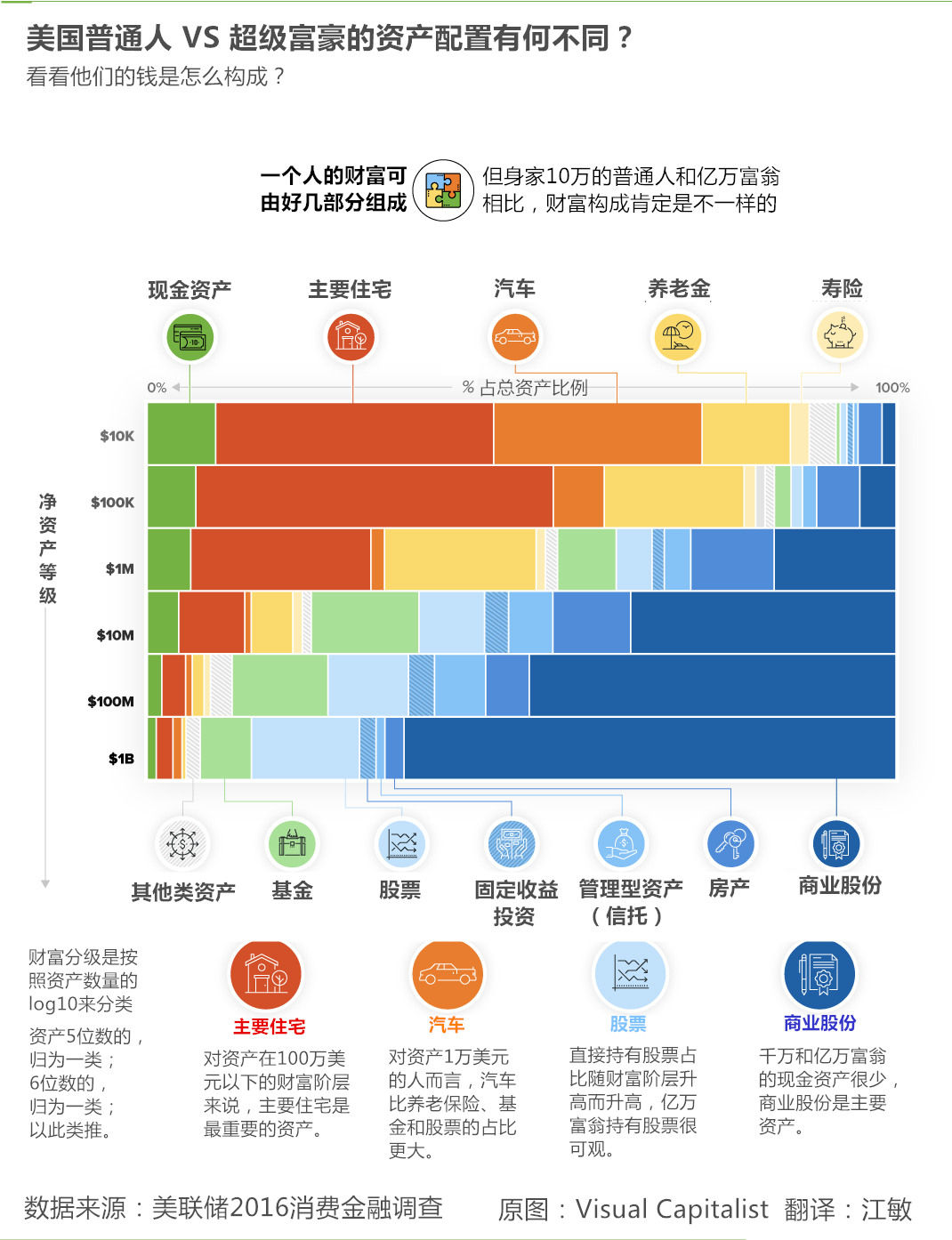

我们经常用净资产来衡量一个人所拥有的财富,并从中刨去诸如贷款等类型的负债。通常,人们的资产类型可分为流动性储蓄、股票、基金、债券、房地产、汽车、退休金,以及其他。但即便是净资产价值等同的人,也未必有着相似的分配情况。而处于不同财富等级的阶层之间,这种资产配置状况可能截然相反。

在美国,一个身价10万美元的普通人与亿万富翁相比,他们的资产配置状况有何不同呢?数据网站Visual Capitalist根据美联储2016年的报告,对比该国各阶层的财富配置状况。

其中住宅和非住宅合并成一类“地产”,而储蓄型债券和存款等都列为固定收益的投资品种。

整张图将美国人分为六类财富等级,覆盖资产从5位数到上亿身家的广泛人群。但实际上大多数美国人仍身处表格上方,他们没有多余的资产用于理财或者投资,更谈不上拥有商业股份。这只有公司大股东才能享有。

这张图反应不同资产类型对各阶层的重要性:

在流动性资产上,随着财富阶层上升,该类型配置数量占比会越来越少。人们很容易发现,日常生活并没有那么多需要用现金的地方。

房子这件事情,对普通人而言还是相当关键。从贫苦阶层到身家100万美元的美国人,主要住宅一定是占比最大的资产类型。

如果一个美国人身家只有1万美元不到,那么他最值钱的资产一定是汽车。这比养老金、债券和股票等要实在得多。不过作为消耗品,汽车并不能带来收益。想要致富,还得扩大收益类资产的配置。

对身家十万和百万的美国人而言,养老金占比要仅次于自住房产。这也很好理解,这阶层特点是求稳,只有保证老有所养,才有心力把财富分散到基金、股票和其它风险性的资产上。

如果财富总值一旦过千万,房产、汽车、养老金等资产瞬间就变得弱化,反而是基金、股票和商业股份占比加大。有意思的是,在资产在百万元(资产7位数)及以下的美国人,当有闲钱时,会配置更多的房产,而更有钱的人则宁愿将钱用于股票或者投资公司。

如果人们进行资产配置都是为了财富最大化,那么这张图一定程度上也反应了不同资产“利滚利”的能力,以及各阶层对财富需求的目的。买房和充养老金账户似乎是中产及以下阶层的最爱,而更富有的阶层则会喜欢风险更大的配置。对亿万富翁而说,他们大部分资产都在商业股权上,温饱和稳定已不是他们配置财富的动机。