最近先后经历被立案调查、股权转让终止、质押股票爆仓、定增募资泡汤、债务出现违约等“噩梦”的千山药机(300216.SZ)再现重大利空。

这家公司于1月29日晚发布了2017年业绩预告,预计去年净利润将亏损近2亿元,同比下降196%左右。这是公司自2011年上市以来首次出现亏损,亦是公司十余年来罕见的唯一一次亏损。

千山药机方面解释称,公司去年业绩出现亏损主要因针对湖南乐福地医药包材科技有限公司(下称乐福地)的商誉全额计提减值准备近3.14亿元所致,此外还受到去年公司第四季度收入大幅减少的影响。

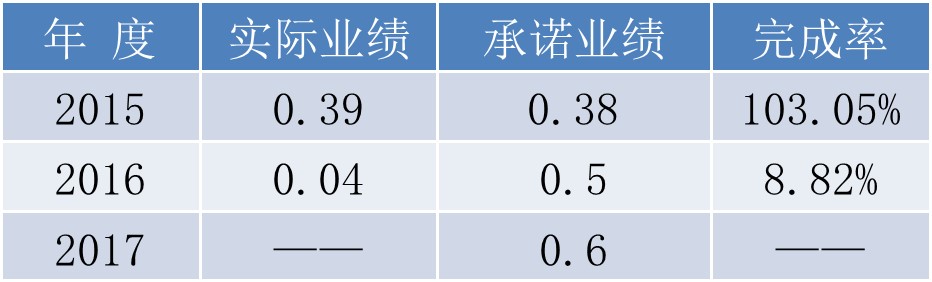

千山药机进行商誉全额计提减值准备的原因在于三年前收购的乐福地业绩承诺不达标。2015年公司以现金5.56亿元、溢价倍2.04倍收购刘华山等25名特定对象持有的乐福地100%股权,交易对方承诺乐福地2015年至2017年扣除非经常损益后的净利润分别不低于0.38亿元、0.5亿元、0.6亿元,年均复合增长率近26%,而乐福地2014年的净利润仅有0.22亿元。

乐福地主营业务产品涵盖塑料输液容器相配套的主要医药包装材料,而千山药机作为国内主要的制药装备生产商,主营业务是大输液生产自动线及其配套设备的生产与销售,双方在客户覆盖范围、产品线延伸等放方面具有一定的协同互补性,而公司当时对乐福地的持续盈利也表示看好。

然而现实却是残酷的,乐福地仅兑现了一个年度的业绩承诺。千山药机年报显示,2015年乐福实现收入1.53亿元,扣非归母净利润约0.39亿元,平安渡过第一个年头。但到了2016年,乐福地业绩却出现大幅下降,该年实现收入1.99亿元,仅实现扣非归母净利润0.04亿元,同比下降约九成,业绩承诺完成率不到9%。

按照业绩补偿协议,2016年乐福地原股东向千山药机支付业绩补偿金近1.67亿元,计入当期公司非经常性损益事项下的营业外收入和支出项目中。对于2016年乐福地业绩大幅下降的原因,公司表示,主要受供给侧改革淘汰落后产能、加速行业整合等政策的影响,行业竞争加剧,导致乐福地部分产品价格下调,销量下降,盈利能力下降,此外还受新产品研发进度和未实现规模化生产销售影响。

去年乐福地业绩仍旧没有好转,2017年上半年其实现收入近1.44亿元,净利润不足0.15亿元,与全年0.6亿元的业绩承诺差距悬殊。千山药机业绩预告预计乐福地原股东仍会对公司进行业绩赔偿,这意味着去年乐福地依旧未能兑现业绩承诺。

连续两年业绩承诺不及预期导致千山药机不得不进行大额商誉计提减值准备。截至去年前三季度末,千山药机商誉资产已达到3.44亿元,而此次释放的商誉就高达3.14亿元,达到公司商誉总额的九成以上。

千山药机对乐福地的收购曾受到来自各方的质疑。深交所在事后审查中就要求公司预计乐福地2015年业绩大幅增长的原因,标的公司预估值远高于此前股权转让及增资价格的原因,以及标的公司的核心竞争力、产品市占率等作出说明。

同时,这场交易中的众多关联也饱受市场投资者诟病,主要包括多个交易对方在千山药机中担任职务或是千山药机的股东,其中在乐福地持股37.56%且为第一大股东的刘华山是千山药机实控人刘祥华的弟弟;此外乐福地前五大客户之一江苏大红鹰恒顺药业有限公司也与千山药机实际控制人刘祥华存在一定关联。

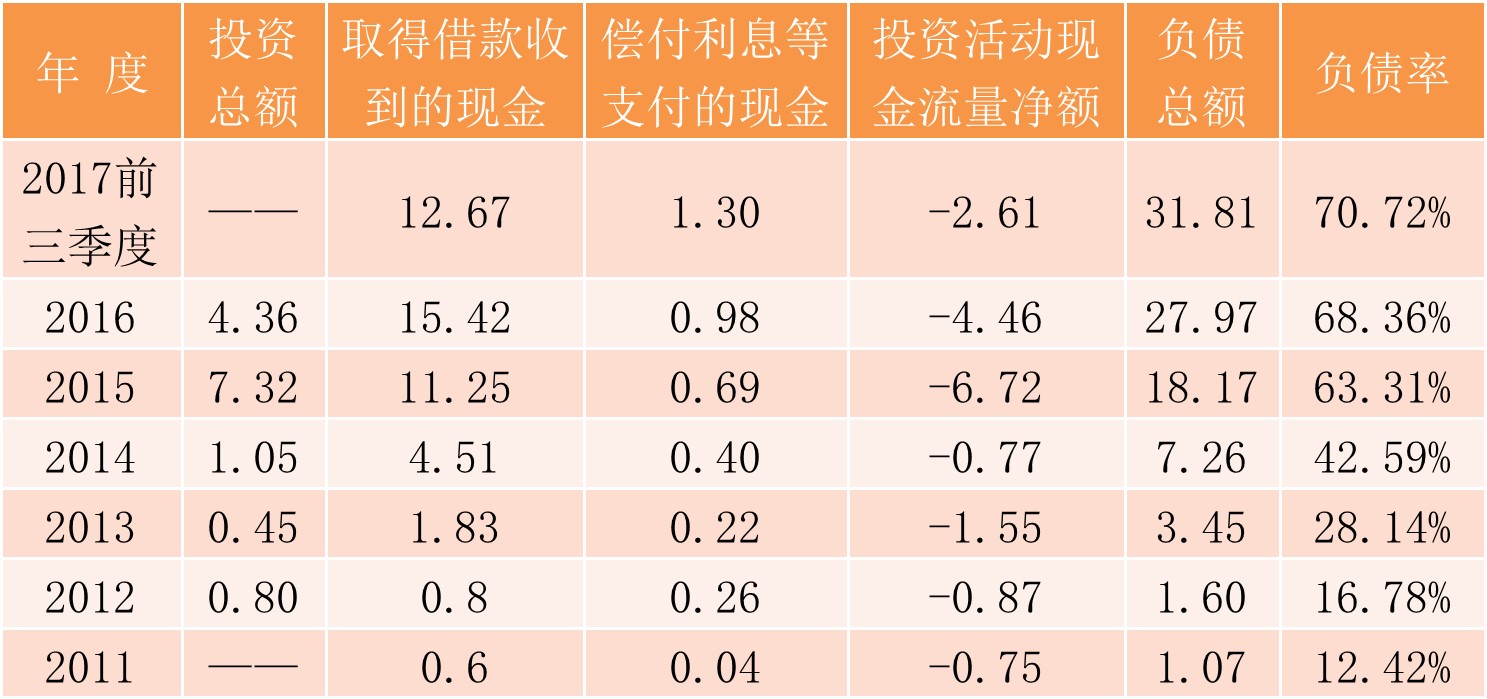

实际上,因收购标的业绩不达标造成商誉减值,并由此导致公司业绩出现首亏仅仅是千山药机热衷于投资收购背后显现出的部分危机。自2014年开始,公司开始大肆对外投资,2014年至2016年投资总额合计达到12.73亿元,三年内包括收购、增资、新设等在内的各种投资形式多达十余次,其中2015年收购乐福地则是公司上市以来最大手笔的一次投资。

但是如同乐福地业绩不及预期一样,千山药机投资的诸多公司也并未给公司带来业绩增长。以去年上半年为例,在7家主要子公司中,仅有2家子公司实现盈利,另外5家子公司均为亏损,而投资活动现金流量净额显示连续为负值,可见千山药机热衷的投资效果并不理想,公司恣意“失血”而“造血”能力严重不足。

与投资热情“水涨船高”的是千山药机债务的急剧增长。截至去年三季度末,公司取得借款收到的现金达到12.67亿元,六年内增长20多倍;相应的是公司负债总额不断攀升,公司资产负债率从2011末的12.42%增加至去年三季度末的70.72%,远远高于同行业负债水平。

千山药机的债务风险已经在开始爆发。1月25日晚,公司公告称,因资金周转困难,致使四家非金融机构到期债务未能清偿,逾期本金合计达1.44亿元。公司称,未来可能会因逾期债务面临诉讼、仲裁等事项,也可能需支付相关违约金、滞纳金和罚息等情况,将会增加公司的财务费用,加剧公司资金紧张状况。

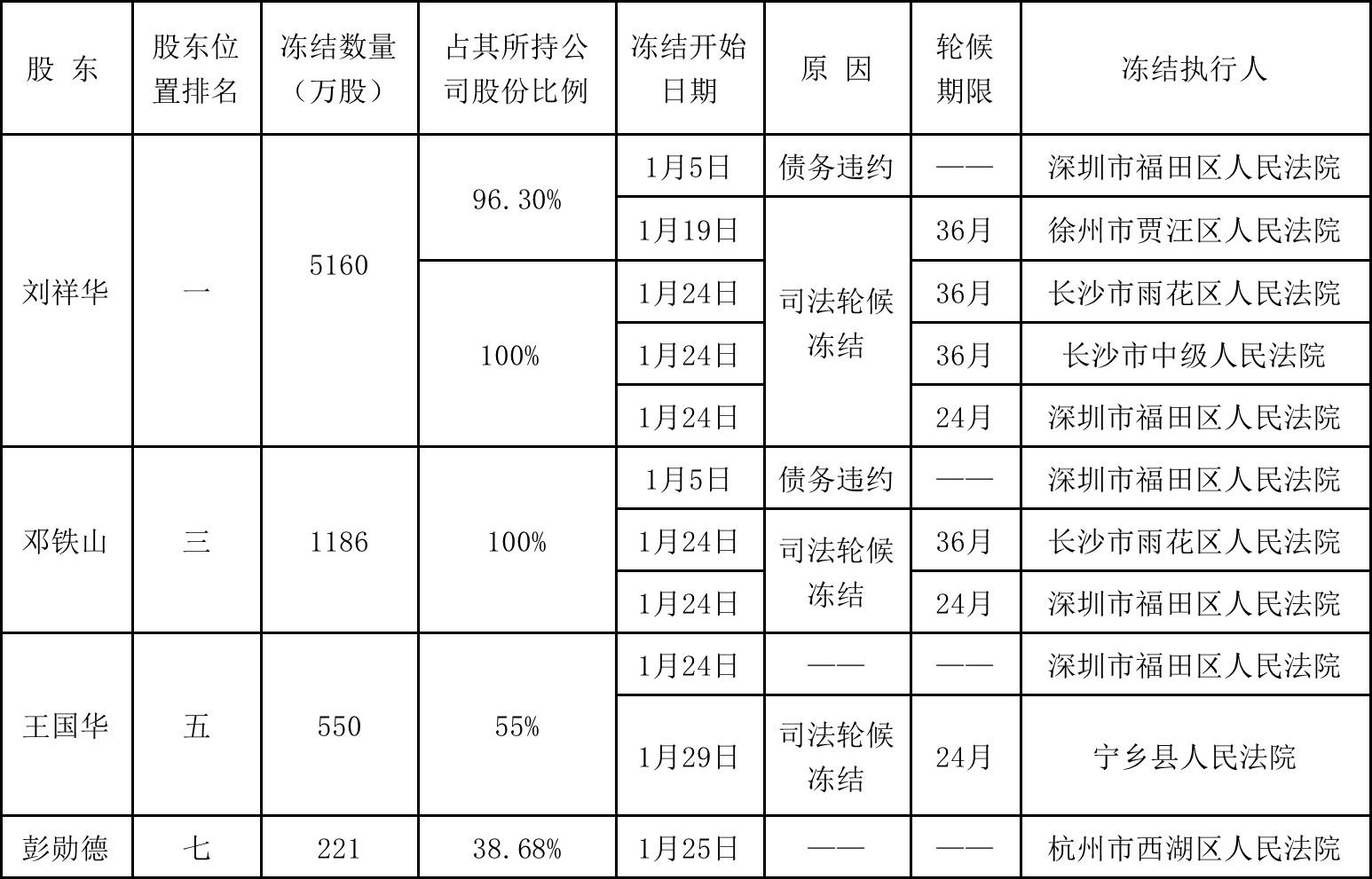

实际上,上述四家债务人中,有一债务人已向法院提起诉讼,致使公司实控人且为公司股东刘祥华持有的公司5160万股股份(占公司总股本的14.28%)及邓铁山持有的公司近1186万股股份(占公司总股本的3.28%)已于今年1月5日被司法冻结。

目前,千山药机已有4位实控人兼公司股东合计约7117万股的股份被司法冻结,其中刘祥华面临四个司法轮候冻结,邓铁山面临两个司法轮候冻结,王国华亦有一个司法轮候冻结,市场猜测这或许与公司债务违约有一定关系。此外,公司多个银行账号、涉及近1亿元的资金还因借贷纠纷被法院冻结。

若未来随着更多的债务到期而无法偿还,公司将会形成恶性循环,债务危机或将全面爆发,公司信用也将遭受重创,这将减弱公司融资能力,公司未来经营也会面临现金流量压力。

业绩出现上市以来首亏,债务风险开始爆发,在一定程度上都可以看作是千山药机疯狂密集投资收购显现出的“后遗症”,公司恐怕现在正因融资问题而焦头烂额。

在资本市场上,千山药机股价体验了过山车般的感觉,在此前连续5个跌停后,迎来两个涨停,但随后并未保持,1月30日公司股价再吃跌停。1月31日上午,公司股价也在跌停线附近徘徊,低至8.5元。