文/北京大学光华管理学院经济学博士 孙树强

在金融危机之前,央行资产负债表规模是一个较少受到关注的问题,伴随危机的发展及量化宽松政策的实施,美联储等发达国家央行资产负债表规模急剧扩大。在经济稳步复苏的背景下,美联储通过加息和缩表逐步退出宽松的货币政策,缩表及影响受到广泛关注。有鉴于此,市场也开始关注中国央行的资产负债表规模变化,认为我国央行资产负债表规模的缩小或扩大,可能代表货币政策方向会发生变化。实际上,这种看法是有失偏颇的,主要是对我国央行资产负债表的结构及与美联储资产负债表的差异了解不清,进而导致仅仅从资产负债表的规模来判断货币政策松紧。

近期,中国人民银行公布了2017年12月资产负债表数据。我们将以2017年及近几年央行资产负债表为基础,对资产负债表的变化情况进行简要分析,从而为理解央行资产负债表及其变动的含义提供一定基础,并根据央行资产负债表结构变化来分析我国货币政策框架的转型问题。

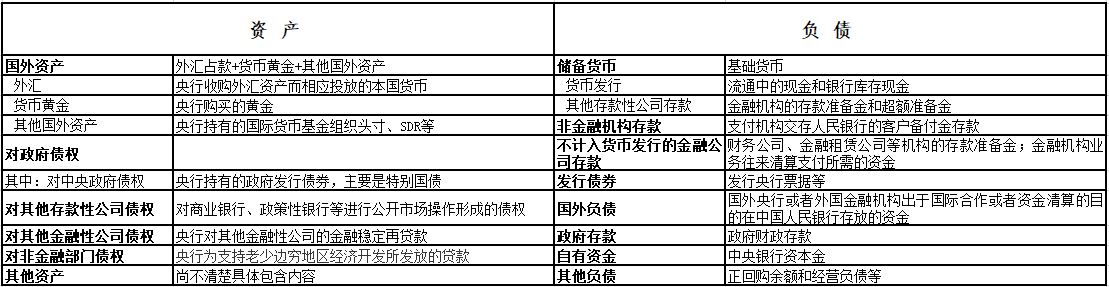

与美联储等央行相比,影响我国央行资产负债表变化的因素更加复杂。美联储等央行的资产负债表相对简单,其资产方主要是央行购买的政府债券等各类资产,负债方则主要是基础货币。我国央行资产负债表则更为复杂,资产方主要项目是外汇占款和对其他存款性公司债权;负债方主要是基础货币和政府存款等。

例如,从美联储资产负债表的资产端来看,在4.5万亿美元资产中,国债、 抵押支持债券(MBS)和机构债券规模合计占比达到95%,而2017年末我国央行持有的政府债券只占其总资产的4.2%。2017年12月,我国央行资产负债表资产端国外资产和对其他存款性公司债权分别占比60.94%和28.17%,负债端储备货币(包括货币发行和其他存款性公司存款)和政府存款分别占比88.68%和7.89%。

图1. 中国人民银行资产负债表项目及含义

由于资产负债表结构存在差异,我国央行缩表还是扩表与发达经济体央行资产负债表的相应变化有着明显不同的含义。发达经济央行资产负债表的收缩和扩张能够相对准确地反映银行体系流动性的变化,而我国央行资产负债表的变化则还受外汇占款、不同货币政策工具选择、财政收支乃至春节等季节性因素的影响,资产负债表规模变化与市场流动性变化乃至货币政策取向并不是等同的。

一是我国央行缩表不等于货币市场流动性趋紧。在资产负债表结构较为复杂的情况下,我国央行资产负债表缩小并不代表市场流动性收紧。例如,在资本流出导致外汇占款下降的背景下,为了对冲外汇占款下降的影响,央行实施降准,这可能会产生“缩表”,但这种缩表实际上是在放松银根,向银行体系释放流动性。

二是即使央行资产负债表规模不变,结构变化也可能导致市场资金面发生变化。例如,受节假日因素影响,民众现金需求增加,相应的银行超额准备金下降,但从央行的角度来看,只是在货币发行和其他存款性公司存款结构发生了变化,资产负债表规模并没有变化。但因为银行超额准备金下降,银行体系流动性趋于紧张,利率可能出现上升趋势。

三是央行运用资产端和负债端货币政策工具调节流动性对负债表的规模影响并不相同。例如,在运用资产端工具如逆回购调节流动性时,对其他存款性公司债权和其他存款性公司存款都会相应增加,资产负债表规模会扩大。但运用负债端工具如发行票据调节流动性时,发行债券和储备货币这两个项目一增一减,负债表规模并没有变化。

四是要区别央行资产负债表规模变化是主动为之还是被动调整。我国央行资产负债表结构变动并不都是央行主动调整的,例如外汇占款和政府存款变动导致的资产负债表变化就是被动调整,而央行利用公开市场操作工具、调整法定准备金率等调节流动性则是主动调整。

综上,鉴于我国央行资产负债表结构较为复杂,总体上的资产负债表的变与不变并不能代表货币政策的取向变化,也不能直接与货币市场的流动性松紧划等号,还要具体问题具体分析,看资产负债表具体什么项目发生变化并探讨其可能产生的影响。在观察我国央行资产负债表变化时,要与美联储正在进行的缩表分开来看,根据美联储的缩表计划,美联储首先会停止到期债券的再投资,在经济条件允许的情况下才会逐渐开始主动卖出持有的债券,这将会吸收市场上的流动性,提高债券收益率,产生紧缩效应。

从央行资产负债表结构变化看货币政策框架转型

从上面的分析可以看出,近年来我国央行并没有缩表,而且央行资产负债表的规模变化也不明确对应货币政策的松紧。但另一方面看,我国央行资产负债表结构却逐渐发生变化,反映了我国货币政策调控框架处于转型之中。

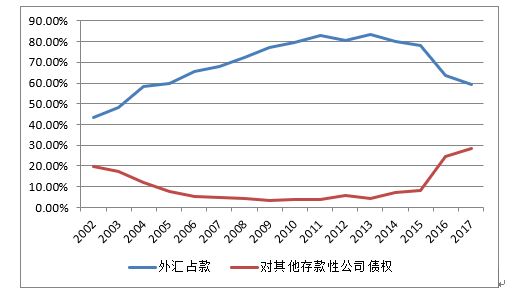

例如,从资产端来看,加入世界贸易组织(WTO)之后的一段时间,我国国际收支出现大幅顺差,央行通过释放人民币的形式吸收美元等外汇顺差收入,形成外汇占款。导致我国主要通过外汇占款来投放基础货币,有时甚至还需要通过调整存款准备金来吸收过多的外汇占款,央行在调节流动性上较为被动。反映在央行资产负债表上,资产端就是外汇占款规模较大,负债端则是储备货币的规模较大。

图2:外汇占款和对其他存款性公司债权占总资产比例变化

金融危机之后,我国的国际收支形势发生了较大变化,由大幅顺差逐渐转变为较为平衡,相应的外汇占款规模逐渐下降。为了应对外汇占款下降的影响,2013年以来人民银行创设了多种货币政策操作工具,向银行提供流动性,包括常备借贷便利(SLF)、中期借贷便利(MLF)、抵押补充贷款(PSL)等,同时借助调整货币政策操作工具的利率水平来影响货币政策利率,从而实现由“量”的调控向“价”的调控转型。

2016年人民银行第三季度货币政策执行报告指出:“第三季度,中国人民银行累计开展常备借贷便利操作22.5亿元,对地方性金融机构按需足额提供短期流动性支持,积极发挥常备借贷便利利率作为利率走廊上限的作用。”与此相对应,央行资产负债表资产端对其他存款性公司的债权近年来占比逐渐提高,2017年占比已经达到28.17%。

投放基础货币由外汇占款为主转为各种货币政策操作工具为主,反映了央行由被动转为主动调节市场流动性,同时借助各种工具来调节市场利率,为我国货币政策框架转型创造了空间和条件。未来,我国央行将会更多的利用各种操作工具来调节流动性,并探索向利率调节转变。

2017年12月18-20日召开的中央经济工作会议为我国2018年的货币政策确定了基调。会议指出:“稳健的货币政策要保持中性,管住货币供给总闸门,保持货币信贷和社会融资规模合理增长。”人民银行行长周小川也在2018年新年致辞中表示要实施稳健的货币政策。由此看来,2018年我国货币政策取向不会发生大的变化,将继续为经济结构调整和提高经济增长质量提供支持,并守住不发生系统性风险的底线。

具体到央行的资产负债表,从资产端的大项外汇占款来看,在人民币兑美元币值趋稳的背景下,资本流出压力消退,预计外汇占款将保持基本稳定;从负债端的大项存款准备金(即其他存款性公司存款)来看,央行更可能利用定向降准政策来支持特定领域发展,全面调节存款准备金的可能性不大,所以负债端的其他存款性公司存款可能会发生一定变化。

同时,在监管趋严的背景下,央行将利用多种货币政策工具保持市场流动性基本稳定,这可能促使对其他存款性公司债权增加,资产负债表规模出现一定幅度扩大。同时,央行将会利用各种货币政策工具的利率水平来调节市场利率水平,继续推动货币政策框架由“量”向“价”转型。