从表面上看,我国坐实了当前世界汽车第二大国,并且所有人都很笃定中国有望赶超美国,成为世界第一汽车大国。也正因此,这个万亿级市场吸引了各路英雄竞逐,中国汽车市场今年也呈现出多点开花的繁荣景象。

据不完全统计,当互联网风吹向传统汽车行业,带来的竞争者超过300余家。除了上述四家,还有奇点、长江、国能等,甚至还有电咖汽车、BYTON 拜腾汽车等新兴实力派的涌入。

而2017年,仅面世或投入量产的就十余家,比如蔚来汽车、威马汽车、车和家、小鹏汽车等等。

当然,也有高开低走,雷声大雨点小的乐视,即使贾跃亭一再纵横捭阖,但目前仍未有实物方面的交代。

但这只是表面,汽车大国,只是数量上的优势,而繁荣的幔帐下,仍然问题重重。

2017年,新能源汽车全年累计(终端)销量累计73.5万辆,以全年20多万辆的增量,成为全国乘用车市场最为抢眼的板块。相比于之前2011年的0.8万台,新能源汽车的增长势头不可谓不猛。

而根据国务院印发的《节能与新能源汽车产业发展规划(2012-2020 年)》(下简称《发展规划》)预计到 2020 年新能源汽车的累计产销量将超过 500 万辆。

虽然是一个高速增长的市场,但在整个汽车市场中,2017年新能源市场仅占2.7%的市场份额。

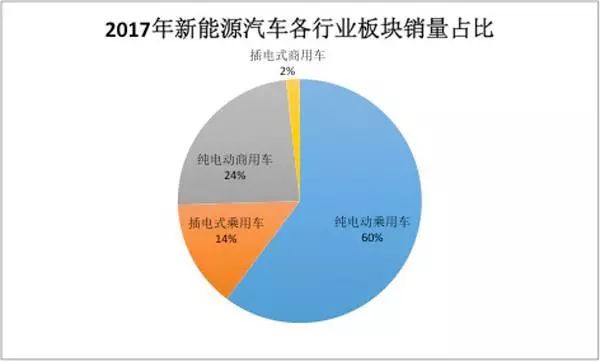

同时,新能源汽车市场存在着行业板块发展不均衡的状况。乘用车市场一片繁荣,而商用车市场则持续低迷。2017年新能源乘用车销量占新能源汽车总总销量的74.4%,而商用车则受到政策规制等方面的影响,销量一直成颓靡状态。

再一个,中国的新能源乘用车企一开始不约而同采取的是低端化、企业集成化路线,产品结构布阵出现“瘸腿现象”,即产品系列多是A00、A0级别的车型,A级车都鲜而有见。

根据网上数据,2016年A级车销量占比大幅增加。这一度被誉为“新能源乘用车的高端化趋势”。这一现象在2017年又被改变,去年A00级占到了纯电动乘用车中销售占比的67.4%。这样不平衡的产品发展,对于将来日益扩大的市场需求,显然难以满足,反而在低端市场,容易出现滞销。

对于政策层面,“双积分”政策靴子的正式落地,成为跨国车企的梦靥。由于产品布局排期等问题,单凭自身转舵几乎无法在短时间内完成积分正向。

同时,国家发改委、商务部发布了《外商投资产业指导目录(2017年修订)》,对“合资”概念“开闸放水”,明确指出同一家外商建立生产纯电动汽车整车产品的合资企业,不受合资企业仅限两家的数量限制。

这一举措,无疑给了跨国企业一根救命稻草,我们看到:2017年6月1日,戴姆勒入股北汽新能源;同日,大众与江淮签署协议,成立合资公司; 8月22日,福特牵手众泰;8月29日,雷诺-日产与东风成立新合资公司。

这似乎对于自主品牌们是一个利好信号,吉利、比亚迪、北汽、广汽、上汽等新能源先头部队可以手握积分,脚踏技术,继续大步向前,提前一个身位参与到市场的竞争中,甚至先为者或可进入“收割季”。至少在数量上,我国已经在新能源领域占据绝对优势。

而同时,配合合资股比开放、合资数目开放的政策,更为自主企业的合资车型方面带来积极的拉动作用,对技术、平台形成自然的支持和提升。

虽然国务院的《发展规划》给出了超过500万辆的市场预期,但是同时车企面临着政府主导的培育市场渐入尾声,而企业主导的市场培育将开启。这一变动,对于企业研发实力、资金实力等各方面都提出了挑战。

如何在两年内实现7%的增长,产能、产品列布矩阵将成为车企绕不过去的话题。同时技术提升的后劲儿是否能与后进者跨国车企相抗衡,也有待考量。毕竟现在的跨国车企们,短板在产能方面,只能通过与中国合作伙伴分享自己的技术来平衡。随着合资车企的新能源产品矩阵基本集中在2018、2019年逐渐释放,对自主品牌而言,后补贴时代的考验,刚刚开始。