作者:左刀

来源:小商帮科技

1、背景

小米即将上市的消息在互联网圈无疑是一颗重磅炸弹,一方面,小米上市的估值扑朔迷离,之前传闻是2000亿美金,后来又传闻到了1000亿美金,直接腰斩,变成了文字游戏,但不管怎么变化,似乎都有取代百度,直接把BAT变成ATM的趋势。另外一方面,如果小米估值达到1000亿美金,上市后,占有大部分股权的雷布斯将直接变成中国首富(参考小商帮科技(公众号:xiaoshangbang)在去年的文章《雷军会不会成为首富?》),甚至,如果按照2000亿美金的估值,雷布斯将大幅超过贝佐斯,成为世界首富,这似乎有些夸张到让人难以置信。

毕竟,按照小米2017年的估计,销售额在170亿-180亿美元,净利润在10亿美元左右(路透社的报道,但实际上如果按照CounterPoint的数据,小米每部手机净利润2美元,9000万部净利润仅1.8亿美元,加上小米生态属于小米部分的净利润,估计很难超过4亿美元),可比的数据是,苹果在2017Q4的财报显示(相当于中国的Q3),其销售额为525.79亿美元,净利润107.14亿美元,整个2017财年,苹果净营收为2292.34亿美元,净利润为483.51亿美元,从销售额来看,以小米180亿美金销售来计算,苹果约为小米的12.7倍,从净利润来看,更是高达48.3倍!苹果目前总市值约9000多亿美元,从可比数据来看,即便小米明年有50%以上的销售增长率,100%以上的利润增长率,估值1000亿美金都够呛,更不用说2000亿美金的估值。

所以,首先我们认为小米估值2000亿美金上市基本是不可能的,估值1000亿美金也有些勉强。

根据华夏时报的报道,目前的估值流派主要有以下几种说法:

1)2017年的销售收入目标将比预先设定的目标高出18%,但此前有市调机构预估小米手机平均每部利润为2美元,在此基础上,500亿美元的估值还是比较公正的。

2)2017年小米营收超过千亿元人民币(170-180亿美元),智能手机出货量达到9000万部,同比增长50%。外加小米生态链业务的收入,大致预计推算小米营收约为华米科技58倍左右,净利润约为20多倍。按照这个数据以营收倍率计算,小米IPO估值应该是800亿美元左右(华米估值10亿美元左右)。

3)从用户角度出发的算法,按照此前雷军对外公布出货量将突破9000万部计算,小米全球MIUI用户数达到3亿。就按用户数翻一番1.4亿来算,单个用户价值也翻倍到760美元(约合4938.1元人民币),即使如此,小米的估值才1064亿美元。

当然,如果按照投行的P/E法估值,如果真的如外媒预测的,小米2018年的净利润能够达到20亿美金,则以50倍的市盈率来计算,小米的估值刚好达到1000亿美金,而如果市盈率达到腾讯的水平,在90倍左右的话,那么小米的估值就可以达到1800亿美金,从这个角度来看,雷军刚开始寻求2000亿美金的估值似乎也说得过去。不过,如果按照我们之前的测算,小米2017年净利润低于4亿美金,2018年按照翻一倍,算8亿美金,那么,即便90倍的市盈率,小米的估值也只有不到720亿美金,远低于2000亿。

不管怎么计算,股市上的估值都是讲故事讲出来的,不是正常算出来的。但相对而言还是要有靠谱的故事来支撑。

对于小米而言,当前处于全世界范围拓展的关键时刻,雷军从一年前的避谈上市,到去年年底的模棱两可,再到今年年初的承认,态度转变的飞快,背后的原因,就是其大幅扩张后对于资金的极度渴望。

随着米家生态的不断扩大,小米之家线下门店的不断增多,供应链的能力要求以几何级数增长,而全球化的跑马圈地中,为了能够赢得一席之地,线下的拓展和主要战场的本地化建厂,全球市场的投资布局等都成为了不可或缺的能力,这对小米的资金链提出了巨大的要求,资本市场融资就成为了最为重要的选择。

所以,对于雷军而言,小米的估值当然是越高越好,这样才有足够多的钱来用于再投入。或许,小米对于资金的饥渴,远远超过了大部分人的想象。

2、挑战和机遇

虽然从乐观情况来估计,小米的估值能够冲到1000亿美金左右,但事实上小米在2018年还是会面临一些挑战,举例如下:

1)国内手机市场的整体销售量在下降,竞争极为激烈,印度市场机会与挑战并存:

根据工信部旗下中国信息通信研究院发布《2017年12月国内手机市场运行分析报告》显示,1-12月,国内手机市场出货量4.91亿部,上市新机型1054款,同比分别下降12.3%和27.1%。

如果按照单月来看,下降的幅度越来越大,2017年10月,国内手机出货量3818.1万部,同比下降9.8%;2017年11月,国内智能手机累计出货量为4034.5万部,同比下降21.7%,是1-11月单月跌幅之最;而在2017年12月份,国内手机出货量同比下降32.5%,成为2017年全年单月最大跌幅。

根据另外一家调查公司赛诺的《中国移动通讯市场12月份报告》,12月份,小米手机出现了2017年以来罕见的市场份额及销量下降的局面,如下图所示(只有苹果,华为,荣耀以及三星等出现了上涨):

实际上,中国手机在经过3G过渡到4G,以及这两年的消费升级和渠道下沉之后,手机的换机高峰已经过去。根据Counterpoint的数据, 中国手机用户的换机周期平均为22个月,有媒体预计下一个换机高峰将会在2019年到来。

这也意味着至少在2018年,中国手机销量的低迷状况不会得到改善。由于国内市场竞争充分,所以,在大环境之下,小米在国内的销量很难被寄予厚望,能与今年持平或者略微增长就已经算不错了,主要的看点就是小米的国际化,虽然整个全球的智能手机销量在2018年的增长幅度预估不高(综合不同的咨询机构,大约在-5%~5%区间内),但小米主打的高性价比,在很多新兴国家仍然具有潜力。

根据GFK公布的数据,2017年小米在国内的销量为5105万部,而在全球的销量方面,小米的销量预计为9000万部左右,这也意味着小米手机中大约3900万部的手机是在国外销售的,占比达到了43.3%。

这其中,印度市场占了很大的比例。根据第三方估算,印度市场2017年智能手机的出货量大约在1.24亿部左右,按照小米前三季出货量和增长率估算,小米全年在印度的出货量大约是2500万部,占海外整体出货量的64%。也就是说,印度市场对于小米的海外业务而言举足轻重。

当然,小米在海外的其他多个市场的表现也非常的出色,除了印度,2017年小米手机还在俄罗斯、新加坡、捷克等十几个国家进入了销量前五,可谓是全面开花。

从战略部署来看,考虑到人口因素,印度和印尼将会是小米的主要海外市场来源,除了印度之外,小米也已经在印尼建立工厂,并面向整个东南亚,背后则是东南亚近7亿人口消费升级的需求。

不过,小米在印度这么高的出货量,但2017年销售额仅20亿美金左右,差不多相当于人民币130亿,这与小米全年大约1200亿的销售额相比仅占不到11%,这与出货量占比约28%相比显然是不成比例的。这背后的原因,主要就是小米在印度以入门型的智能手机为主来抢占份额。按照这种比例,2017年小米海外部分的销售额占整体销售额的比例将可能占比不足20%。这也意味着国内手机的销量对于小米的利润影响会更加的显著,这一点在2018年依然很难改变。

对于2018年,雷军预计小米手机出货量将达到1亿部,如果国内为5000万部的话,那么海外也将达到5000万部,比2017年增长28%。这个目标从2017年小米在印度市场的表现来看,似乎是不难实现的,毕竟小米第三季度在印度的出货量达到了300%的同比增速,非常的吓人。

不过,2018年小米要保持2017年在印度的超高速增长是非常困难的。首先是基数增长了,原来几百万台的销量,直接变成了几千万台的基数,增长率要再保持几百几乎是不可能的,毕竟印度智能手机市场在2018年整体销量虽然会增长,但预计就1.5亿部左右,小米要占据一半的份额基本上属于天方夜谭。小米占优的线上渠道,目前联想(含moto),vivo,oppo等也大规模开始介入,印度排名第一的电商Flipkart上,近期Moto的一款低端机就压倒了小米的机型成为第一。

其次,印度本地的厂商也正在采取非常有竞争力的措施。比如说,印度运营商Reliance Jio从2017年7月开始,着手推出50元的智能手机(考虑到流量套餐,实际基本上免费),后续也会不断补上4G手机制造能力差的短板,而印度厂商也说服印度政府,把手机的关税从10%提高到了15%,这客观上增强了本国厂家的竞争力。

最后,中国和美国等大鳄大举进入,瓜分份额。比如华为,2018年将在印度建厂,并且已经推出了和红米价格差不多的荣耀lite参与竞争,显示了破釜沉舟的决心;小米的代工厂富士康也在印度准备推出十款富可视功能手机加入战局,包括和 HMD 共同营运的诺基亚 (Nokia)、夏普 (SHARP),以及富可视 (InFocus)等,相比小米成本优势明显,品牌方面也具有竞争力;印度本土品牌Lava和Micromax等都推出了新的捆绑资费的4G功能手机,性价比优异;Google计划重启Android One手机项目,价格直接从原先的100美元降到31 - 47 美元左右,并联手Micromax、Lava、Intex、Karbonn等公司准备推出多款价格便宜的智能手机,这个阵营组合加起来,实力强劲。其余印度市场的竞争者,比如联想,三星等,也都瞄准了低端机的市场加足马力。

种种情况表明,在对印度市场有了充分的了解之后,2018年,更多有实力的大鳄将加入低端机市场的竞争,其中一部分将会为了市场份额不惜血本(比如Google和印度本土厂商),小商帮科技(公众号:xiaoshangbang)认为,小米在印度的增速将会从第二季度开始出现明显的下滑。如果到了竞争对手大量亏本销售抢市场的阶段,小米的竞争力将面临极大的考验。毕竟,由于文化差异,印度的“米粉”的铁杆程度远低于中国,消费者主要还是价格驱动型。

总体而言,小米全球1亿部手机的销量目标考虑到了国内和国外的形势,基本上是属于可信偏保守的估计。但我们认为这个增速不足以支撑起小米1000亿美金的估值。

2)小米的产能和供应链能力将再一次受到极大的挑战;

小米上一次从高峰跌到低谷,主要的原因就是供应链出现了巨大的问题。为了能改善供应链,雷军不惜把负责供应链的合伙人撤了,自己亲自上阵,才出现了小米在2017年极速狂飙的盛况。

众所周知的是,目前手机已经逐步开始进入了全面屏的阶段,而OLED屏、无线充电、人脸识别甚至人工智能芯片等,也逐渐开始成为了国产智能手机的标配。但这些模块中,一部分产品的产量是有限的,产能和供应链的问题成为了全行业的问题。

以全面屏为例,在此前小米MIX2发布会后的采访中,雷军坦承,全面屏的竞争主要就在于如何实现量产。他当时透露,MIX2实际上在8月1日就量产成功,成了小米备货量最多的旗舰机。“我们的几个仓储中心都已经装满了”,但在9月15日的首发中,还是开卖58秒就宣布售罄。虽然话说的很漂亮,但背后却是供应链能力的隐忧。

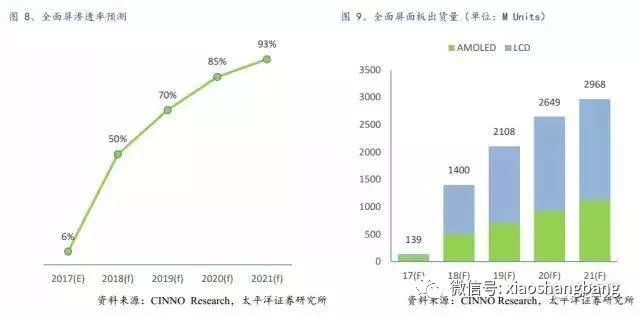

2017年,全球全面屏面板的总出货量预计为1.39亿块,其中AMOLED全面屏面板的出货量将达到1亿块,LCD全面屏面板的出货量约3900万块;而2018年全球全面屏面板的总出货量增长至14亿块;2021年几乎所有的用于智能机的面板都会转向全面屏方案,总量达到29.68亿块。

考虑到智能机面板的出货量一般是智能机出货量的1.6倍。其中渠道和厂商囤货,生产过程中的损耗,维修市场三大块分别占总出货量的10%,25%,25%。所以从智能机维度来看。预计2017年全面屏手机出货量为8700万台,2018年全面屏手机出货量为8.75亿。

快速发展的旺盛需求造成了面板的供需紧张,太平洋证券分析认为,需求旺盛叠加供应不足,面板将长期供不应求,从供给端角度分析,由于韩系厂商LGD和三星SDC于2016年关停了多条a-Si产线(中低端机用),加剧了a-Si产能的紧缺。下游需求旺盛、上游产能紧缩,致使a-Si面板供不应求的态势在较长的时间周期内都会成为业内常态。

而高端的全面屏则基本上掌握在三星等少数厂家手里,被三星、苹果等公司享用大部分的产能,供应更加紧张。

从小米手机之前供应链的危机以及2017年MIX系列手机的表现来看,如果2018年开始全面屏大战,供应链问题依然会是小米的主要问题之一,哪怕雷军亲自来抓也存在很大的瓶颈。

此外,小米除了手机之外,目前正在大力推进的是其小米之家,根据小米之家官方微信的报道,截至2018年1月13日,小米之家全国范围内门店数突破了300家。而根据小米的规划,小米之家的门店将在3年内(从2017年4月开始)达到1000家,5年内销售额达到700亿人民币。

从销售数据来看,雷军在11月在深圳小米之家旗舰店曾经说过,小米之家2017年销售额大概在60-70亿人民币,当时的线下门店228家,海外也有108家(包括联营的)。考虑到2017年开店数量较多,大部分店集中在下半年开业,按照中位数偏低的150家小米门店全年销售额来计算,2017年,单店销售额在4000万到4667万左右(分母变大的话单店销售额只会更少),远低于小米之家在最初单店平均7000万以上的销售额预期,也低于2017年8月雷军在中国消费经济转型升级高峰论坛的发言中提到的单店大约6200万以上(原话是每月平均519万)的销售额预期。

这种变化趋势耐人寻味,至少,小米之家在规模进一步扩大之后,单店销售额是否还能保持较高的水平值得进一步关注。

按照小米的规划,5年后小米之家1000家,销售额700个亿,单店要求年销售额7000万,从目前的数据来看,难度很大,除非发生质的飞跃。

小米之家的快速大量推进,需要巨额的资金提供保障。2017年年中,小米贷款10亿美金,用于小米之家的推广。后续更加巨额的资金显然希望通过资本市场来解决。小米急需上市,全球扩张和小米之家的巨额资金要求是最主要的原因。

但更大的挑战则来自于供应链的能力。从计划、采购、制造到交付、退货,整个链条协同发展,要求的能力极高,并非简单一句“线上线下协同的新零售”就能够做好。

例如以阿里巴巴和永辉超市在零售和物流方面的能力,盒马鲜生和超级物种的推广速度也非常之慢,可见规模化的线下整合以及线上线下一体化并非那么容易能够做好。小米这方面的能力会比阿里和永辉更强吗?

除了上面两个例子之外,海外投资越来越大的小米,政治风险,汇率风险,人员风险等因素也会随着布局国家的不断增加而增加,其中由于小米利润率极低,汇率风险其实是非常大的。当然,这是中国科技企业全球化的必由之路,小米作为开拓者,能够为国内企业树立学习的榜样。

3、结论

综合而言,小米是一家非常伟大的公司,为了海外扩张和国内“新零售”战略寻求高估值上市也情有可原。

但在2018年,小米公司很难再维持2017年的高速增长,国内将会遇到行业整体的发展瓶颈,极有可能销售量会低于2017年,而国外则会遇到更多巨鳄的狙击,增速快速放缓是大概率事件。

此外,随着苹果X“制定了”全面屏等新兴的标准之后,2018年全面屏和其它关键部件的供应链战争一触即发,产能不足的压力会影响到整个中国的手机产业,小米的供应链能力将再一次遭受严峻的考验。

而代表小米线下新零售的“小米之家”,在开店速度大幅上升之后,是否能保持较高的单店销售额和坪效,也极为考验小米的供应链能力。毕竟上百家门店和上千家门店,管理难度快速增加,一旦单店平均销售额出现大幅下滑,成本的压力将会急剧增长。

所以,在急剧扩张的时刻,对于小米这种资本密集型的企业而言,要极度关注资金链的风险,尽量做能够在自己掌控范围内的事情。而对于上市的估值而言,借用腾讯的刘炽平在腾讯上市时给马化腾的建议:直接就把市值飚太高并不是好事,股民更愿意看到一个公司的实际价值和增长潜力,通过价值的慢慢释放让股民持续受益才是双赢。