从11月中旬的50美金/股左右,到最近几天的60美元/美股附近,康菲石油(NYSE:COP)——这家曾因污染了6200平方公里渤海而为更多国人熟悉的能源巨头,最近两个月的上涨势头,大大出乎了相当一部分投资者的预期。

依赖趋势和技术分析的投资者,或许认为股价会继续上涨;而依赖基本面的投资者,则需要重新进行一番审视了。

泥沼中的巨兽

过去数年间,因油价的暴跌,康菲石油犹如一头陷入泥沼的巨兽难以自拔。

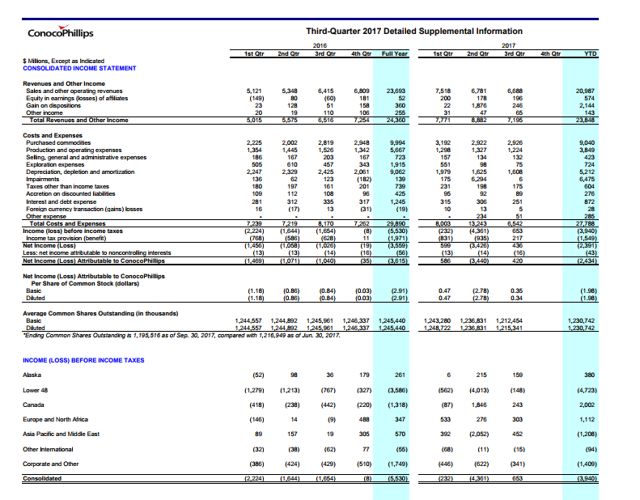

据其2016年年报显示,2016年一年间,净亏损达到36亿美元(合每股亏损2.91美元),较2015年的净亏损44亿美元(每股亏损3.58美元)有所收窄。

两年累计80亿美元的亏损额,没几个公司有能力承担。这也使其近期股价的走势耐人寻味。

其实在将大量储备出售给塞诺佛斯(NYSE:CVE)之前,康菲就已经抛售了一些储备。而出售给塞诺佛斯的储备,则相当于每天280,000桶油。

康菲管理层表示,交易获得的现金将用于偿还债务,同时启动股票回购计划。在经营层面的消息寥寥无几之时,股票回购计划无疑对股价构成利好。

本来市场应该关注股票回购计划的成本问题,但康菲宣布在阿拉斯加发现新油田,转移了市场的注意力。然而,抛售资产的影响一定会反映在即将公布的2017年报中,即每股产量和储备的减少。

不得不说,康菲管理层确实有一手。他们随后又宣布了一些重要的发现。未来几年,其产量会上一个台阶。相信这样的好消息,未来还会接踵而至,公司的前景似乎一片光明。

但真正的问题是:投资者愿意为这种前景支付多高的股价呢?

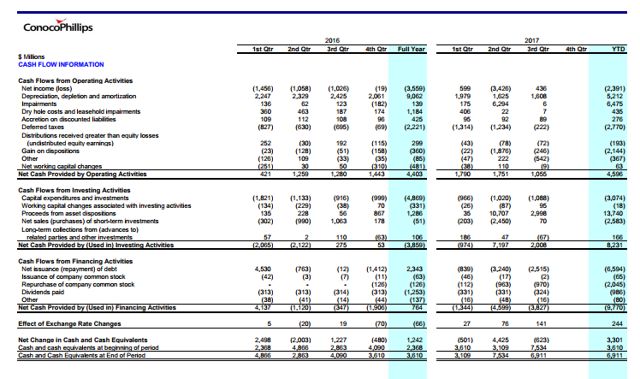

根据康菲石油2017年Q3财报现金流量表,再推算第四季度的现金流,可以肯定2017年度现金流量将超过2016年。

另外,现金流量表显示管理层确实在兑现偿还债务的承诺。但尽管如此,离债务规模为现金流两倍的目标,尚有一段距离。

未来两年,康菲需偿还50亿美元债务,从而使债务总额降至150亿美元以下。如果大宗商品价格表现不错,这个目标或许能够实现。

不过,2017年将是康菲连续第三年出现数十亿美元的亏损,连续三年的亏损总额可能超过了90亿美元。

2017年Q4利润数据尚未公布,不过肯定会很糟糕。

周期股的规律

值得注意的是,周期股在基本面十分糟糕的情况下,有时也会表现抢眼,康菲就是个例子。

而事实上,每个深谙周期规律的投资者都知道,周期股一旦脱离市场底部,常常会出现凶猛的涨势——如我们所知,当前在地缘政治等推手下,对于油价的上涨预期似乎正回归到人们的共识中。

但就康菲这家公司来说,目前的股价还是值得保留一些疑虑的。

康菲目前的市值约720亿美元,假设2017年全年债务为200亿美元,那么康菲的EV就约为910亿美元。

再假设2017年全年现金流量为60亿美元,那么康菲EV/经营现金流约为15倍。这个比率对一家相对成熟的企业来说,是令人咋舌的。

不过,考虑到已宣布的油田发现已反映在目前的股价当中,即便油气价格上涨,康菲的股价也似乎被高估了。

对于康菲这样的企业,理想的EV/经营现金流应该在8倍左右。当处在行业周期顶部时,这个比率甚至可以降至4倍。由此看来,目前围绕康菲的乐观情绪有些过头了,除非未来还有新的发现可以宣布。

另外,需要通过出售资产来偿还债务,这本身也说明康菲管理层经营不善。债权人希望公司现金流能达到债务规模的1/3,但目前来看,实现这个目标似乎也并不容易。

康菲的规模巨大,债权人愿意配合公司的举措,评级公司目前也不太会下调评级——这是康菲的一个优势。但一个不争的事实是,康菲管理层需要拿出切实的行动,真正改善经营状况。