北 京

王秀玲

楼市现状:

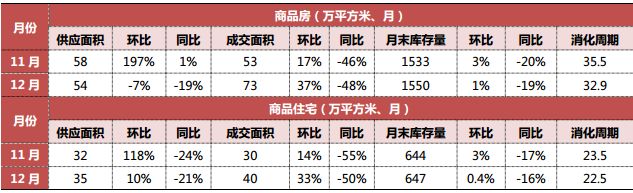

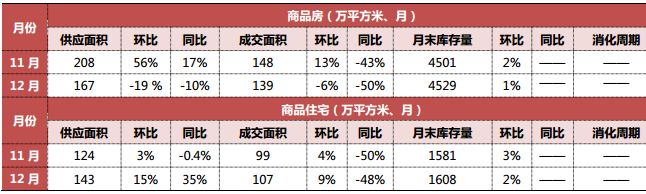

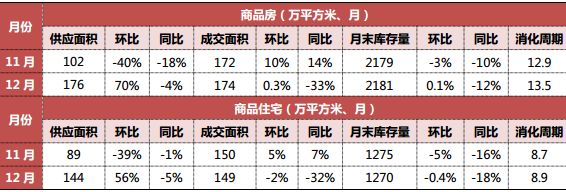

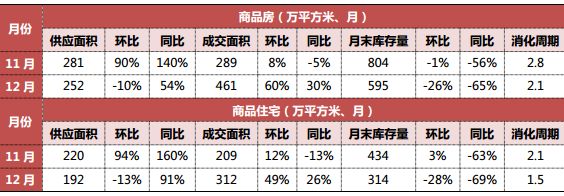

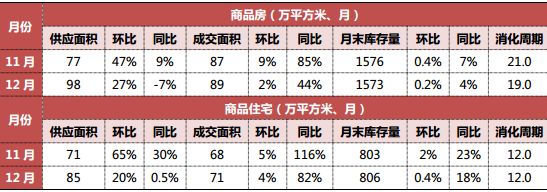

12月,北京商品住宅成交情况环比有所好转,但同比仍跌50%,整体来看供求依然在低位徘徊。开盘项目面积段以大户型产品为主,因此整体去化效果不太理想。环京地区由于调控严格,已致部分二手房市场出现价格倒挂现象,因此预计2018年在政策方面可能会有所放松。土地市场成交6块,特别是新增供应大幅放量,共供应经营性用地21幅,分布于昌平、朝阳、大兴、丰台等10个区域,其中涉宅用地中10幅为住宅部分全部建设共有产权住房,10幅为住宅设置了商品住宅销售价格上限的地块。

上 海

李振宇

楼市现状:

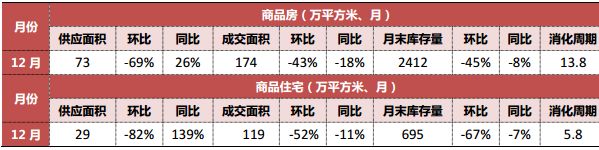

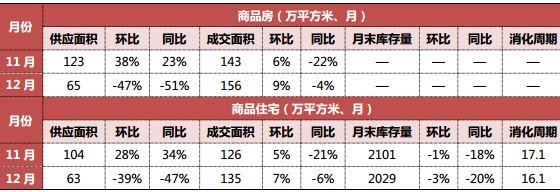

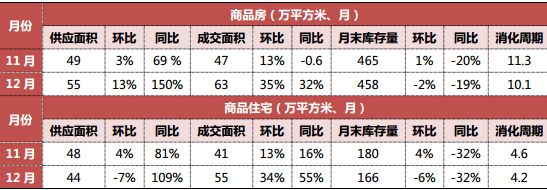

12月,上海商品房商品住宅市场表现渐好,供求均有所回暖。虽然整体市场预售管理仍处严控阶段,但住宅项目供应端出现增幅,数个项目集中推盘入市,客群需求主要在刚改和首置,整体去化程度一般,成交较好的项目多单价在5万/㎡以内。政策方面依然高度奉行“房住不炒”,大力发展租赁住房。受当前较严政策调控环境影响,在预售证管理严苛,市场新盘积压,去化难度大背景下企业新开工意愿较弱 ,房企调价也意愿不强,预计后续销售增速下滑趋势或有扩大。但随着12月整体供应量的上升,案场到访量有回暖迹象,有预热或者即将开盘的项目,案场到访量相当可观。土地市场政策性用地居多,共底价成交21幅地,包括19幅纯住宅用地和6幅租赁住房用地。二手房市场成交量小幅增长,但均价出现回落,整体来看市场处于波动期。

后市预判:

供应:1月供应量仍将出现小幅回升,但因政策影响,仍处于相对低位。

成交:1月市场成交量将继续伴随着供应的增多而呈现回升趋势。

房价:1月房价将趋于稳定,但仍存一定波动可能。

热点区域/板块:开年后热点区域将主要在奉贤、金山、嘉定、青浦等郊区,尤其是南桥板块。

广 州

梁永光

楼市现状:

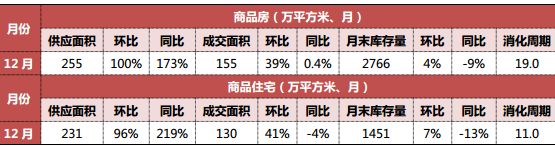

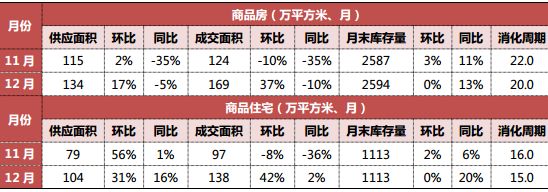

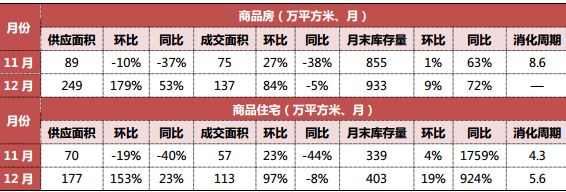

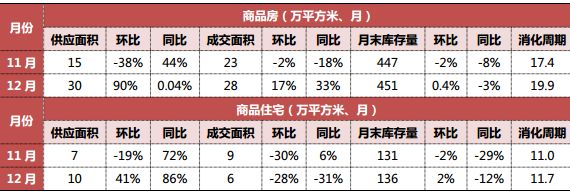

因年末冲刺,开发商积极推货,12月广州商品住宅供应量大增,带动商品房网签量再创3.30新政以来新高。新开盘、加推共42个项目,去化程度较好,平均去化率为57%。土地市场开发商拿地较上月积极性回升,新增供应4幅,成交6幅,但其中2幅为定向出让,竞拍条件极其苛刻。二手房市场环比小幅回暖,但交易量总体仍在调控后低位运行。

后市预判:

供应:预计新增供应规模将有所回落,供应量回落至两位数的可能性较大。

成交:经过12月份的冲刺之后,预计市场整体有所降温,但考虑到距离2月份中旬农历春节尚有一段时间,不排除部分项目继续走量。

房价:房价整体以稳为主。

深 圳

陈洪海

楼市现状:

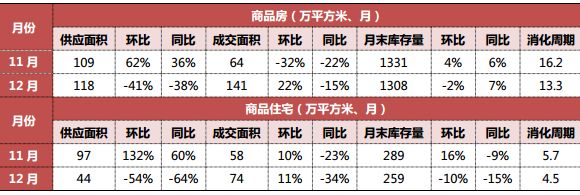

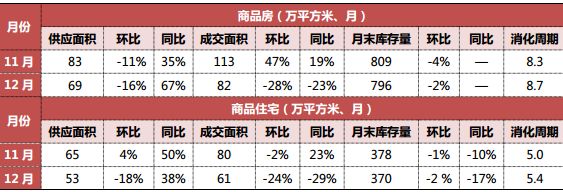

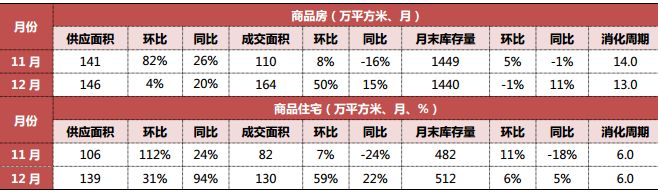

12月开发商为了冲业绩加进推盘,供应量排全年第三,新房成交量创2017年新高。共10个项目开盘,分布在龙岗、坪山,龙华、大鹏、盐田、南山,整体去化效果一般,客户以地缘性客户为主;置业目的多为自住,主要成交区域在龙岗、南山和坪山。在严格调控下12月成交价格环比微涨1.65%,基本与同年1月份价格持平。土拍市场成交8宗土地,是2017年成交量最大月,其中两块被万科和恒大以楼板价拿到。二手房市场共有7199套成交,刷新全年当月备案价最高值,但是银行房贷仍未有放松的迹象,市场成交信心未现高涨,预计后市备案量将面临下行压力。

后市预判:

供应:1月开发商将会放缓推盘节奏。

成交:2018年调控依然不会放松,预计1月的市场成交会下行。

房价:预计1月房价变动幅度不大。

热点区域/板块:热点区域仍然会是龙岗、南山。

天 津

张福娜

楼市现状:

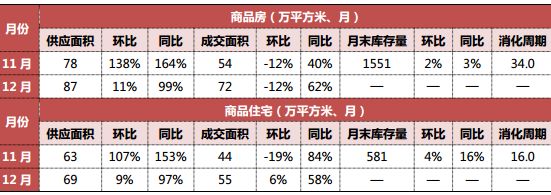

12月,天津商品住宅供应成交均有所回升,但整体波动不大涨幅在15%以内。13盘加推入市,去化呈现分化之势,其中品牌楼盘去化效果较好。土地市场供应经营性用地14宗,建筑面积环比有所增长,共成交7宗,平均溢价率为23.8%,且还有继续上涨的可能。

成 都

闫 涛

楼市现状:

12月,成都商品住宅供应环比继续下跌52%,无新项目开盘,但受政府定价影响,新房价格平稳。政策上12月16日,发布摇号买房细则,购房登记将采用“网上实名登记”与“现场购房资格核验”相结合方式,堪称史上最严。

由于部分房企手中无储备土地,加之“四限”政策短期不松动,企业开工意愿下降。案场到访量冷热两极分化严重,已拿预证的项目售楼部蓄客量大,已过千组;而暂无推新计划的项目门可罗雀,甚至部分项目已关闭售楼部。本月土地市场平稳,成交土地均未触发熔断机制,低溢价率成交。

后市预判:

供应:预计将推出3584套住宅房源。

成交:成交火爆,依然一房难求。

房价:市场上基本无房可售,在限购、限售、限价、限贷等政策调控下,新房和二手房价倒挂。

热点区域/板块:全市热度都很高,成都周边县市也正在成为投资者的投资目标。

西 安

朱 郁

楼市现状:

12月,西安商品住宅市场供应量激增,是去年同期的3倍,成交量也有所回升,突破130万平米,基本与去年同期持平。因调控严苛持续,二手房市场整体平淡。随着供应增加明显,本月价格已连续4个月小幅下滑,但仍处在相对较高水平,整体看目前市场去库存的任务已阶段性完成,下阶段将重点放在控房价上。土地市场表现活跃,共成交12宗经营性用地,流拍1宗,成交规模较11月全月增长91.47%。

后市预判:

成交量:预计1月成交规模将延续12月的水平。

房价:短期内价格大幅上涨可能性有限。

热点区域:城东的浐灞、城南的曲江、曲江二期、电子城。

济 南

唐 堂

楼市现状:

12月,济南商品住宅供应量环比腰折,但成交量有所增加,市场整体供不应求。共开盘加推14次,平均去化率高达83%,改善性需求逐步释放,客户购买热情较高,推动大量客户到访。政策方面发布明年起宅基地上建住宅应申请许可证,严惩土地挂牌出让过程中恶意串通等行为,促进土拍市场健康发展。企业开工意愿不强,主要是目前政府限价依旧,开发商所拿土地多为高地价土地,成本较高。受此影响加上停工令实施,开发商在售房源减少,市场货量减少,各开发商价格调整意愿也很强烈。土拍市场火爆,本月供应12宗,成交48宗,集中在张马屯、大辛庄和西客站片区,且开发商拿地已向济南周边三四线城市布局。二手房市场趋于平稳,内部商圈、医疗及教育配套完善的区域成交均价较高。

后市预判:

供应:随着严冬停工令的颁布,加上春节期间,未来一个季度的供应量将会减少。

成交:随着未来供应量的减少,成交量也逐渐趋于稳定。

房价:成交价格涨幅较小,整体处于稳定状态。

热点区域/板块:新东站片区。

青 岛

毕 怡

楼市现状:

12月,青岛商品住宅供应量环比大增56%,成交量相对稳定,总体来看市场相对活跃,海尔珺玺、保利天汇等重点大项目集中入市,去化情况相当可观。为完成全年供地目标,土地市场异常活跃,成交建面达到415万平米,是2016年以来成交最高的月份,但预计明年供应可能会下调。政策上12月29日,出台《关于规范房地产开发企业行为保障职工正常使用住房公积金贷款有关事宜的通知》要求房地产开发企业在销售商品住房和不得拒绝职工正常使用住房公积金贷款,但在当前市场条件下,落地还是有许多的问题。

后市预判:

供应:有所下降。

成交:维持在150万平米的水平。

房价:被限价的情况下,价格起伏比较小。

长 沙

王新科

楼市现状:

12月,长沙商品住宅供应放量,成交水平较高环比上涨42%,实现年底“翘尾”。共有40余个项目入市,与12月基本持平,各区项目开盘去化情况都不错。随着部分中高端改善项目集中网签,导致月度均价区域结构性增长,12月成交均价9313元/㎡,环比上升19.07%。土地市场年底节奏加快,供求双双增长,供应20宗成交18宗。成交主要以远郊工业为主,其次为商住用地,涉宅用地依旧是各家房企竞争重点。土地成交呈外扩趋势,坪塘、金星北、望城等成为新的拿地热门。地价、溢价率双双低位回升,显示土拍市场明显降温,企业拿地热情逐渐回归理性。

后市预判:

供应:1月楼市推货量进入缓冲期,供应小幅回调。

成交:预计1月房企推货节奏放缓,成交量有所小幅下降。

房价:预计1月楼市均价有小幅下调。

热点区域/板块:马栏山视频文创产业园。

无 锡

王新科

楼市现状:

12月,无锡共有28个项目新领预售许可证,总建面达86.58万方,包括一些地王项目加快入市,总供应量为近半年来最高点。随着备案放开,成交环比也有回升,开盘项目整体去化城两极分化,情况较好的有旭辉时代城、富力城、朗诗太湖绿郡、碧桂园梅公馆等热门区域价格相对较低的项目,而中南君悦府由于其交通及周边配套一般则成交不太理想。价格方面本月成交均价略微下降,但整体仍处历史较高水平。土拍市场挂牌经营性土地5幅,土地供应量和上月持平,多集中于梁溪区,成交5幅,房企合作拿地或成未来趋势。

后市预判:

供应:供应有所回落。

成交:成交回调。

房价:上涨空间有限。

南 京

赵静波

楼市现状:

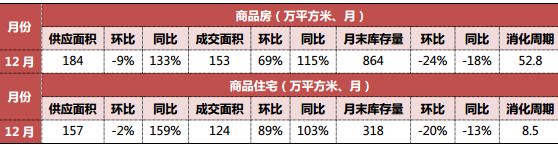

12月,南京商品住宅成交急剧攀升,环比大涨89%。限价虽未松动,但高价地限两年内开工的时间限制在2018年陆续到期,因此企业新开意愿有所加强,已开楼盘春节前加推速度加快,12月共40多家楼盘领销许上市推房9700多套,市场达到饱和状态。但因新开盘项目在远郊的居多,因此平均去化率不足五成,案场到访情况也区域分化明显,如河西、南站等热点区域的热点楼盘,案场到量仍较高,并且不断增加,而六合以及江宁偏远区域弱规划区域的楼盘,案场到访量明显下降。土地市场供应2幅,较上月减少19幅,但成交回暖共计20幅土地成交。

后市预判:

供应:开盘相对平静,供应量平稳,郊区相对增加。

成交:一月成交量环比十二月将惯性上涨,但随着二月春节月的来临,一季度整体成交或将有所回落。

房价:热点板块房价依然坚挺,去化放缓区域价格出现回调空间,整体房价将环比略有回落。

热点区域/板块:江宁近主城区域与城北燕子矶、城南铁心桥、城南新城等区域。

重 庆

王 伟

楼市现状:

12月,重庆房企为冲刺年终业绩,集中备案,商品房成交量环比上涨近五成,创历史新高,住宅成交量也突破300万方,达近年峰值,市场可售严重不足。二手房成交量连续6个月处于环比下降趋势,一方面受市场投资热度下降影响,另一方面也与一手房市场供不应求现状有所缓解有直接关系。房企开工意愿度较高,加推项目增多,整体去化率较好,但受政策严控,近期加推项目价格波动保持平稳。案场到访量也有所增加,特别是品牌房企项目新盘首开或者开始蓄客,到访量环比增加。土地市场活跃度下降,新增供应和成交土地宗数下降明显,12月共供应7宗,成交5宗,且均以底价成交。

后市预判:

供应:1月供应仍将维持高位。

成交:1月市场将回归市场正常水平,环比将有所下降。

房价:受政策严控和市场热度下降的影响,近期市场均价保持平稳,但1月别墅类项目加推增加,预计价格将结构性上涨。

热点区域/板块:房企向南区龙洲湾,西区西永等逐渐开始布局;内环沿线周边布局逐渐减少,目前的发展中心主要集中在1.5环,正逐渐突破二环向外发展。

沈 阳

洪 晶

楼市现状:

12月,沈阳新增供应同、环比双降,因企业年度销售目标完成情况良好,年底推盘意愿降低,所以以消化剩余房源为主;成交持续高位,截至12月末商品住宅成交面积创近五年峰值,整体市场销售良好供不应求。本月只有恒大悦龙台1个项目新开盘,由于开盘量较大,去化情况一般。价格方面,年末为备案集中期,部分低价楼盘备案放量,从成交结构上缓冲了房价上涨趋势。土拍市场延续下半年热度,成交12幅创月度成交之最,铁西为热门区域,中南地产以高溢价率在经开板块和建设公园板块连拿两地,未来产品入市将提升区域周边价格。

郑 州

赵 爽

楼市现状:

12月,郑州新增商品住宅供应成交均有大幅明显增长,成交重回100万方。新开盘项目众多,共45盘新开或加推,整体去化程度良好,其中去化率在70%以下的项目新增9个,成交均价无明显调整。案场到访量上12月限购区域案场到访量下降,非限购区案场到访量上涨。土地市场本月冷清,但1月份郑州主城区将有9宗土地(8宗住宅,1宗商业用地)竞拍,其中住宅用地均为城改用地。

长 春

史嵩龄

楼市现状:

12月,进入冬歇期,长春市场处于停滞状态,供应成交量纷纷下跌,6个新开盘项目整体去化程度一般,最高去化率为80%,成交量下降明显主要原因是作为刚需跑量楼盘的大幅减少。整体来看市场产品需求依然以刚需为主,改善辅助,需求结构无变化。均价方面本月价格略有下降,但是整体区域价格上涨趋势不变。土地市场供应6幅,新增经营性用地土地成交面积232.92万㎡,商住性质土地成交12幅,位于莲花山区域。

后市预判:

供应:预计1月份商品住宅供应环比大幅下降,但是同比基本保持不变。

成交:成交量下降明显。

房价:预计未来2个月内价格持续走高。

热点区域/板块:主城区的热点区域仍然以南部新城、高新南区、净月区为主,但是开发商未来的重点将会逐渐转移到绕城高速外的城区,这其中以宽城区和莲花山区域为首要热点。

苏 州

戈文问

楼市现状:

12月,苏州商品房市场出现一波小幅“翘尾”行情,共10个楼盘10次开盘,推出2993套房源,整体认购率在60.64%左右 ,市场需求以90-120㎡改善客群为主。土地市场本月无成交,但供地密集,总供应土地21宗,其中涉宅类土地14宗,预计将于1月拍出。

后市预判:

供应:预计商品住宅供应量预计在10万方左右。

成交:预计1月份的成交量在58万方左右。

房价:商品住宅均价预计在21000元/㎡左右。

常 州

戈文问

楼市现状:

12月,常州商品住宅供应环比略降7个百分点,成交回升,持续消耗库存,虽临近年底,但房企推盘热情依旧不减,且整体认购率仍然较好,市区共12个楼盘14次开盘,共推出2519套房源,整体认购率达72%。因市场供不应求导致房价环比上涨近50%,二手房市场迎来小幅翘尾。土地市场表现低迷,本月无土地挂牌供应,市区仅两宗土地成交,溢价率都只有4%。

后市预判:

供应:1月商品住宅供应量预计将下滑,20万㎡左右。

成交:1月商品住宅成交量预计将下滑,30万㎡左右。

房价:商品住宅均价预计在12500元/㎡左右。

热点区域/板块:钟楼清潭路、新北新龙、天宁凤凰新城、武进牛塘及新天地公园等板块。

厦 门

张子吉

楼市现状:

12月,厦门楼市低迷,供应持续低位,成交惨淡,推盘节奏缓慢,12月仅3个项目开盘入市,1个项目正式开盘,2个项目内部认购,从本月开盘去化情况来看,受市场严控大环境影响,楼市供求双方陷入博弈状态,项目开盘去化动力不足,近期新批预售项目多选择顺推或持续蓄客,部分项目推年底优惠促销。企业新开工意愿持续不强,部分老旧地块仍然处于停工状态,市场观望情绪浓厚,案场到访量整体表现冷清。另一方面二手房本月成交量大幅回升,创下2017年下半年新高,后续随着全款购房和更名过户两项业务所要交的税费上涨,预计2018年首月二手房成交将降至冰点。土地市场成交4幅商住地,均要求竞得人一次性申请宗地商品住房预售许可证,并一次性全部对外公开销售,地块皆被全国型房企竞得,且竞拍均未达到最高限价,后续预计土地市场价格会持续回落。

后市预判:

供应:市场供应或呈先扬后抑态势。

成交:预计1月在高层新品供应增加的情况下,成交量会有小幅回升。

房价:预计1月成交均价仍保持结构性上涨,整体需要更多老旧盘和低价盘进行平衡。

热点区域/板块:近期市场热点集中在有新盘入市或加推的区域,翔安南部新城&集美灌口相对较热。

福 州

五区

闽侯

张子吉

楼市现状:

12月,开发商为冲刺年度指标集中推量,特别闽侯商品住宅供应井喷,创近一年新高;成交方面,成交量依旧低位运行,成交均价受低价项目备案占比增加影响,下滑至近一年低位。13个商品住宅项目开盘,部分楼盘存在绑定车位、精装等价外加价等现象,因价格因素或因客源不足等原因导致去化效果一般。但外围市场去化表现突出,部分项目开盘基本售罄。土地市场闽侯成交火热,共成交5幅商住用地,此外连江和长乐土地市场表现也较活跃,各成交3幅土地,未来房企还将积极开拓外围市场。

后市预判:

供应:供应量将低位运行。

成交:预计1月份成交量将继续保持较高位水平。

房价:整体供求稳定是大趋势,后期房价维稳将是大概率事件。

热点区域/板块:东区和仓山旧区、奥体三个板块仍将保持较大热度;两类区域会成为接下来的新热点,一是与旧城改造的整体大环境一致,连潘、义井等片区将成为市区改善型置业的热点,二是高房价下带来的大量刚需外溢,将进一步提升周边地价刚需板块的热度,如南通、荆溪、长乐。

南 宁

吴 宁

楼市现状:

各房企纷纷加快拿证和推盘节奏冲刺全年业绩,12月南宁商品住宅新增供应达全年峰值,成交方面因房企加大优惠力度,加上年底政府部门对预售证发放放松,在房源充足情况下前期积压的购房需求得以释放,成交量同样达到全年最高值,价格上环比持平,站稳万元高位,整体市场出现“翘尾”效应。土地市场也表现相对活跃,新增供应3幅,成交9幅,由荣和、龙光、盛天、大唐、碧桂园等典型房企拿地,旭辉首进南宁市场,随着年底土地供应大量放出,极大缓解“地荒”,溢价率明显降低。

后市预判:

供应:预计1月供应量将大幅回落。

成交:预计在进入新年首月供应将锐减,成交量大幅下降的可能性较大。

房价:1月份推盘量有限的情况下,市场均价易受成交结构影响,但从中期来看,受政府“限价”政策影响,未来房价上涨空间有限,房价走势仍将以“稳”为主。

热点区域/板块:西乡塘区和江南区。